Bądź na bieżąco! Zapisz się na NEWSLETTER

Sporo już napisaliśmy na temat tego, że tegoroczne turbulencje na rynkach akcji oznaczają dyskontowanie postępującej zadyszki w globalnej gospodarce. Ciągle pojawiają się jednak kolejne ciekawe tropy w tej materii.

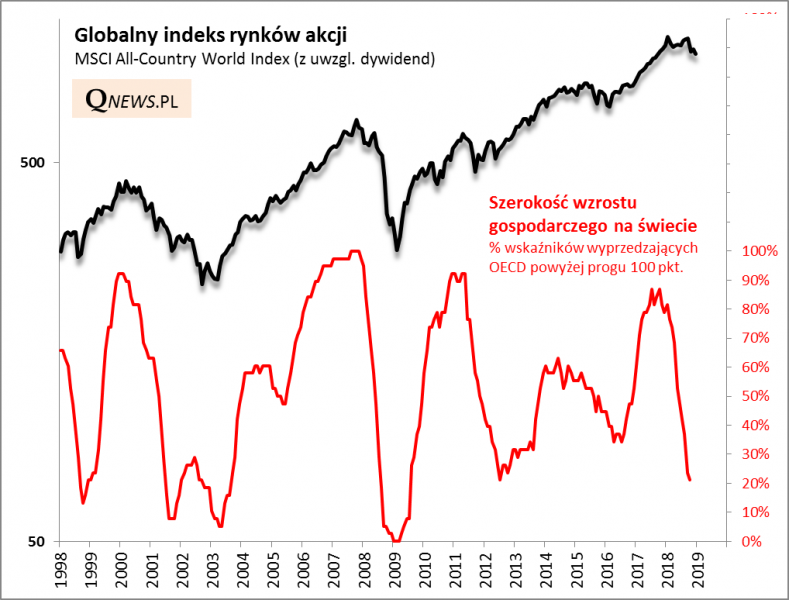

Już tylko nieco ponad 20% krajów może się pochwalić wskaźnikami wyprzedzającymi OECD powyżej granicy 100 pkt. (czyli w fazie tzw. ekspansji). Tzw. szerokość (breadth) wzrostu gospodarczego na świecie uległa na przestrzeni tego roku prawdziwemu załamaniu. A jeszcze przed rokiem tematem numer jeden na rynkach było "zsynchronizowane globalne ożywienie"...

https://stats.oecd.org/Index.aspx?DataSetCode=MEI_CLI#

Zauważmy, że wskaźnik szerokości wzrostu gospodarczego zszedł już w zasadzie do dołka z 2012 roku. Ciągle sporo brakuje mu jednak do dołka z początku 2009 roku oraz lat 2001 i 2003.

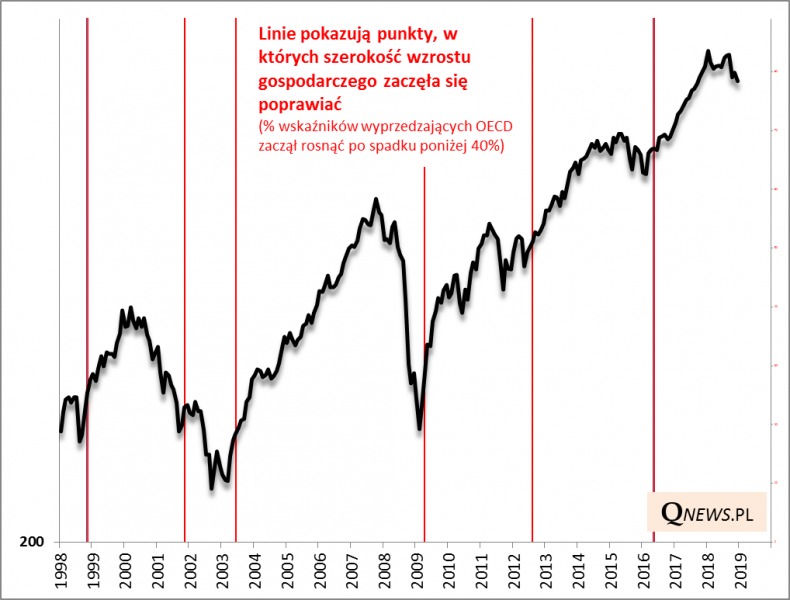

Kompromisowym rozwiązaniem może być czekanie na jakiś sygnał, że w gospodarkach następuje poprawa. Takim sygnałem może być np. wzrost wskaźnika z niskiego pułapu.

Widać, że w przeszłości cierpliwe czekanie na sygnał poprawy pozwalało uniknąć drastycznych strat takich jak w 2008 roku, choć jednak za cenę pozostania poza rynkiem akcji w początkowej, dynamicznej fazie odreagowania (to ryzyko jest nawet nieco niedoszacowane na powyższym wykresie, bo wskaźniki CLI za dany miesiąc publikowane są z prawie półtoramiesięcznym opóźnieniem).

Reasumując, kolejne wskaźniki potwierdzają, że tegoroczna mocna korekta na rynkach akcji oznacza dyskontowanie "zsynchronizowanej globalnej zadyszki" w gospodarkach. W kolejnych miesiącach będziemy czekać na sygnały czy ta zadyszka dobiega wreszcie końca.

Niniejsza analiza ma wyłącznie charakter edukacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna lub informacja sugerująca określoną strategię inwestycyjną.