Tomasz Hońdo, CFA

Starszy Ekonomista Quercus TFI S.A.

Koniec cyklu podwyżek stóp procentowych w USA zbliża się dużymi krokami. Historycznie „Fed pivot” przynosił spektakularne stopy zwrotu na Wall Street w przypadku braku recesji na horyzoncie. Nadejście recesji potrafiło zaś czasem zepsuć rajd.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Podczas gdy końcówka 2021 roku stała pod znakiem rosnących oczekiwań na początek podwyżek stóp procentowych w USA – które Rezerwa Federalna z wielką niechęcią rozpoczęła nieśmiało w marcu 2022, by potem coraz bardziej rozkręcać tempo zacieśniania monetarnego – to teraz sytuacja wygląda zgoła odmiennie. Wiele wskazuje na to, że grudniowe posiedzenie Fedu przyniosło ostatnią dużą podwyżkę stóp (o 50 punktów bazowych). Teraz rozgrywać się będą losy małych (25-punktowych) podwyżek w I kwartale 2023, mogących potencjalnie zakończyć cały cykl.

Coraz bliżej końca podwyżek stóp

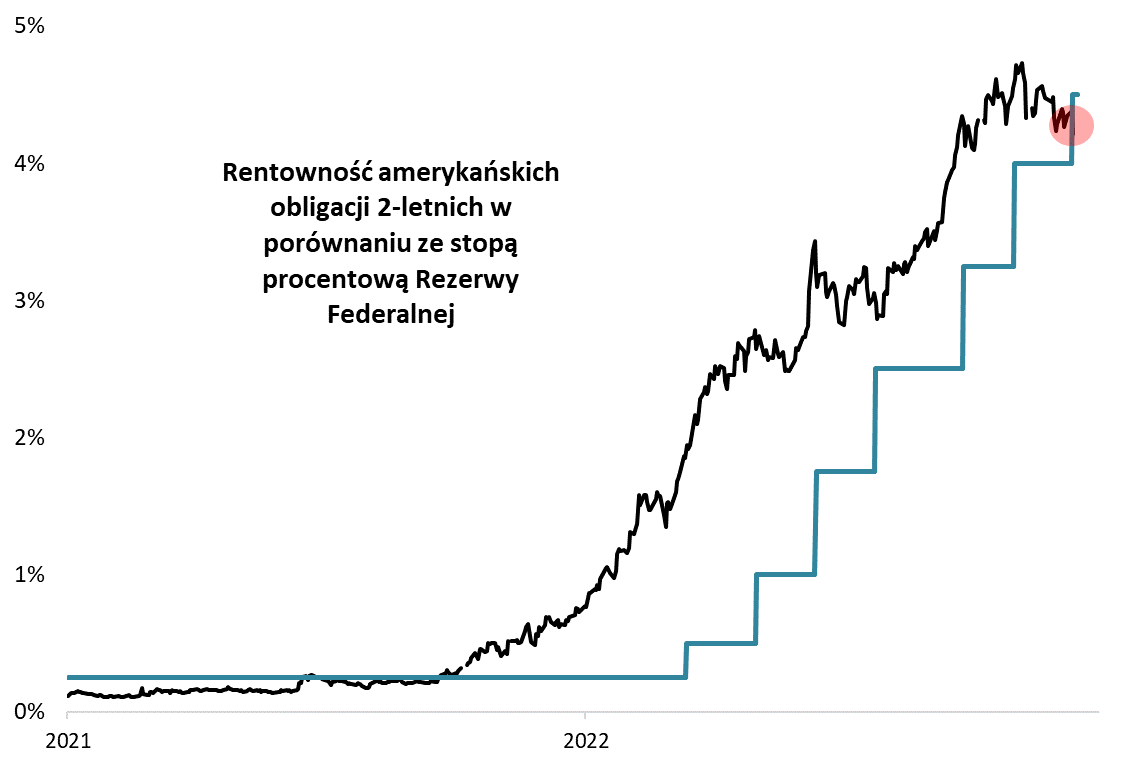

Koniec podwyżek, okrzyknięty na rynku mianem „Fed pivot” (punkt zwrotny w polityce Fedu), staje się coraz bardziej prawdopodobny również przez pryzmat zachowania rynku obligacji. Rentowność 2-letnich papierów skarbowych, która wcześniej z dużym wyprzedzeniem zaczęła sygnalizować spóźniony początek podwyżek stóp, teraz dla odmiany zaczyna sygnalizować ich koniec. Pojawił się właśnie znamienny sygnał – rentowność 2-latek znalazła się poniżej stopy procentowej Fedu.

Skoro już mowa o obligacjach, to przypomnijmy nasze wnioski sprzed tygodnia – historycznie Fed pivot był praktycznie zawsze korzystny dla tej klasy aktywów. A co z akcjami? Tą kwestią zajmijmy się w dzisiejszej analizie.

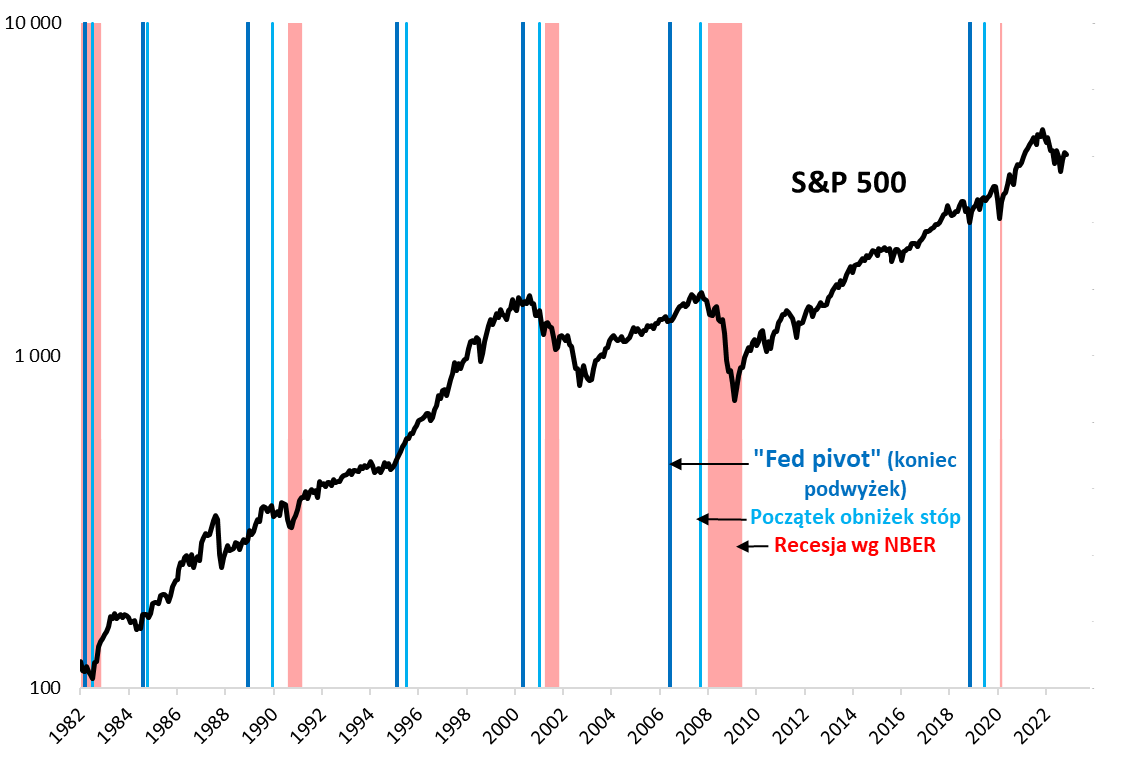

Wzięliśmy pod lupę decyzje Fedu na przestrzeni ostatnich czterdziestu lat. W tym okresie mieliśmy dotąd do czynienia z siedmioma przypadkami Fed pivot, rozumianego jako ostatnia w cyklu podwyżka stóp (III 1982, VIII 1984, XII 1988, II 1995, V 2000, VI 2006, XII 2018).

Zacznijmy od najprostszego sposobu zbadania wpływu Fed pivot na rynek akcji. W ciągu sześciu miesięcy od miesiąca kończącego cykl podwyżek stóp indeks S&P 500 zyskiwał średnio rzecz biorąc 10 proc., w ciągu dwunastu miesięcy zmiana wynosiła prawie +21 proc., a w ciągu 24 miesięcy +29 proc.

Stąd wynika bez wątpienia dobra sława, jaką cieszy się na ogół Fed pivot wśród inwestorów. Przeciętnie rzecz biorąc miał umiarkowanie pozytywny wpływ na akcje.

Takie najprostsze podejście analityczne pozostawia jednak spory niedosyt, szczególnie jeśli zrobimy szybki przegląd poszczególnych przypadków. Okazuje się, że pod tymi uśrednionymi wynikami kryje się szeroka gama, niekoniecznie spójnych scenariuszy.

Cała gama scenariuszy

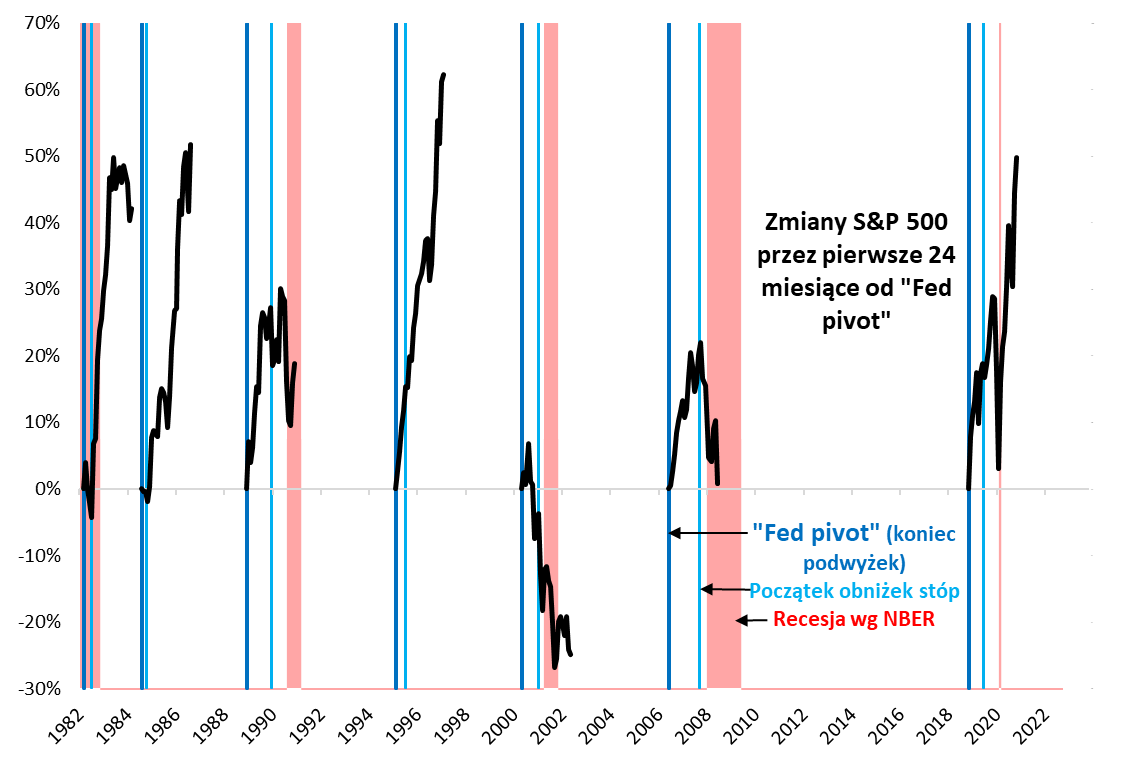

Z jednej strony zdarzały się przypadki, w których Fed pivot przynosił spektakularne efekty, jak w połowie lat 90., gdy S&P 500 w ciągu dwóch lat od końca podwyżek poszybował w górę o fenomenalne ponad 60 proc. Z drugiej strony w 2000 roku amerykański benchmark zdołał z siebie wykrzesać mizerne +7 proc., zanim szybko pogrążył się w bessie.

Aby pokusić się o bardziej dogłębne wnioski na temat Fed pivot musimy wzbogacić naszą analizę o dodatkowe elementy: początek obniżek stóp oraz recesję. Nasze wykresy pokazują, że historycznie po każdym końcu podwyżek prędzej czy później nadchodzi początek obniżek stóp (niektórzy upierają się, że „prawdziwy” Fed pivot to dopiero ten drugi moment, ale to już bardziej kwestia terminologii). „Okienko czasowe” pomiędzy tymi dwoma ważnymi punktami wynosiło od zaledwie dwóch do aż 15 miesięcy. Średnio było to niespełna osiem miesięcy – to ważna liczba na przyszłość, pokazująca że teoretycznie można wyobrazić sobie scenariusz, w którym w przyszłym roku rozpoczynają się obniżki stóp.

Trudno dopatrzyć się jednoznacznego historycznego wzorca zachowania S&P 500 pomiędzy końcem podwyżek, a początkiem obniżek stóp. W czterech na siedem wspomnianych przypadków zmiana indeksu była dodatnia, w pozostałych lekko ujemna, ze średnią na poziomie +10,5 proc. Ogólnie można powiedzieć, że w tym okresie raczej warto było mieć niż nie mieć akcji w portfelu, bo ryzyko ewentualnych strat nie było duże (maksymalnie wyniosła 4,3 proc.), zaś zdarzały się całkiem pokaźne pozytywne przypadki (jeden z najlepszych miał miejsce po Fed pivot z grudnia 2018, po którym indeks urósł o 18,9 proc. do pierwszej obniżki w lipcu 2019).

Recesja elementem rozstrzygającym

Idąc dalej tym tropem dochodzimy do kolejnego punktu na mapie monetarnego cyklu – ewentualnej recesji (w dalszej części tradycyjnie posłużymy się powszechnie uznawaną chronologią instytutu NBER). Wydaje się, że jest to element odróżniający te „lepsze” od tych „gorszych” pivot-ów. Te przypadki, w których w ciągu 1,5-2 lat od Fed pivot nie nadeszła recesja w USA, przynosiły spektakularną hossę na Wall Street – S&P 500 w ciągu 24 miesięcy rósł o ok. 50-60 proc.

Z kolei przypadki z recesją na horyzoncie były dużo bardziej problematyczne. Najsłabiej wypadł S&P 500, gdy okienko między Fed pivot, a recesją było dość wąskie (2000-01). Z kolei w latach 2006-08 dobrze zapowiadająca się początkowo zwyżka związana z Fed pivot została potem z nawiązką skasowana wraz z nadciągającą recesją. Gdzieś pomiędzy tymi epizodami mieściły się dwa recesyjne przypadki z lat 2018-2020 i 1990-91.

Zupełnie wyjątkowy, choć być może mogący stanowić wskazówkę na przyszły rok, był przypadek z lat 1982-83, kiedy to nie było żadnego okienka czasowego między Fed pivot, a recesją, bo oba wydarzenia rozegrały się w tym samym okresie.

Można w tym miejscu pokusić się o znalezienie wspólnej dla wszystkich historycznych scenariuszy ogólnej reguły – jeśli Fed pivot był okupiony wysokim ryzykiem nadejścia recesji (a tak jest obecnie), optymalnym momentem do zakupów akcji był w ostatecznym rozrachunku nie ów Fed pivot, lecz dno S&P 500 ustanowione w trakcie owej recesji (chyba że Fed pivot miał miejsce w trakcie recesji, jak w 1982 r.).

Na koniec ważne zastrzeżenie – nasze rozważania nie oznaczają, że Fed pivot już miał miejsce wraz z ostatnią dużą grudniową podwyżką. Ciągle są możliwe (mniejsze) podwyżki w I kwartale 2023. Gdyby wskaźniki inflacji nie chciały obniżać się tak jak w ostatnich miesiącach, Fed pivot mógłby się odsunąć w czasie.

Reasumując, po grudniowej podwyżce stóp procentowych jesteśmy coraz bliżej Fed pivot, rozumianego jako koniec cyklu podwyżek. Fed pivot kojarzony bywa na ogół z pozytywnym impulsem nie tylko dla obligacji, lecz również akcji. Z naszej analizy wynika, że Fed pivot przynosił najbardziej spektakularne stopy zwrotu na Wall Street przy braku recesji na horyzoncie. W scenariuszach recesyjnych zwyżka S&P 500 po Fed pivot bywała przejściowa.

Powyższy artykuł ukazał się w Gazecie Giełdy i Inwestorów "Parkiet" - prawa do publikacji zastrzeżone.