Bądź na bieżąco! Zapisz się na NEWSLETTER

Jak co miesiąc, rzucamy okiem na trendy w przepływach kapitału na krajowym rynku funduszy inwestycyjnych.

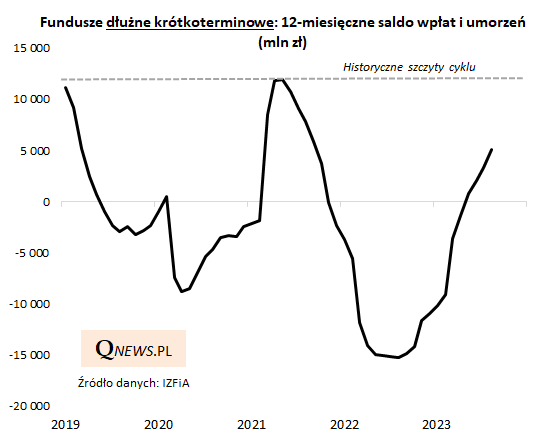

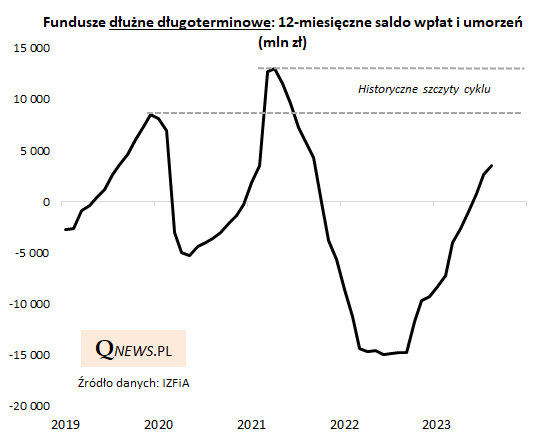

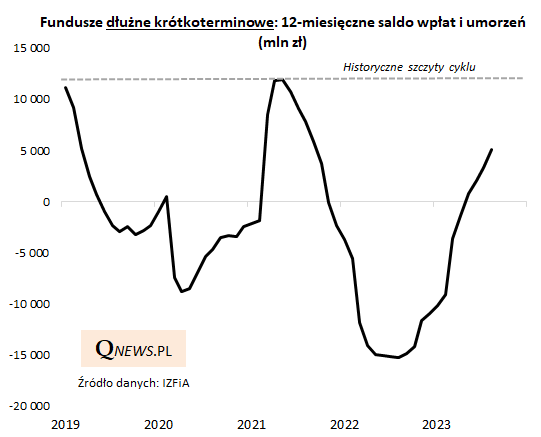

Zacznijmy od funduszy dłużnych (obligacji). Mniej więcej rok temu zwracaliśmy uwagę na pierwsze sygnały odwracania charakterystycznego cyklu. Po wielu miesiącach gorszej koniunktury nasz wskaźnik (12-miesięczne saldo wpłat i umorzeń) zaczynał wtedy zakręcać w górę. Obecnie widać, że fala napływów jest już na pewnym etapie zaawansowania - w sierpniu 12-miesięczne nabycia netto przekroczyły 3,5 mld zł w przypadku funduszy dłużnych długoterminowych...

... oraz 5 mld zł w przypadku funduszy dłużnych krótkoterminowych.

Fala napływów to oczywiście konsekwencja radykalnej poprawy wyników inwestycyjnych. Jednocześnie napływy przekładają się na większy popyt funduszy na krajowe obligacje, co z kolei sprzyja podnoszeniu ich cen (to mechanizm odwrotny do tego, który obserwowaliśmy w latach 2021-22).

Pojawia się jednak pytanie - czy fala napływów nie osiąga już niebezpiecznie dużych rozmiarów z historycznego punktu widzenia? Powyższe wykresy zdają się sugerować, że jeszcze nie. Do poprzednich szczytów cyklu brakuje jeszcze po kilka (lub nawet więcej) miliardów złotych w napływach za kolejne 12 miesięcy.

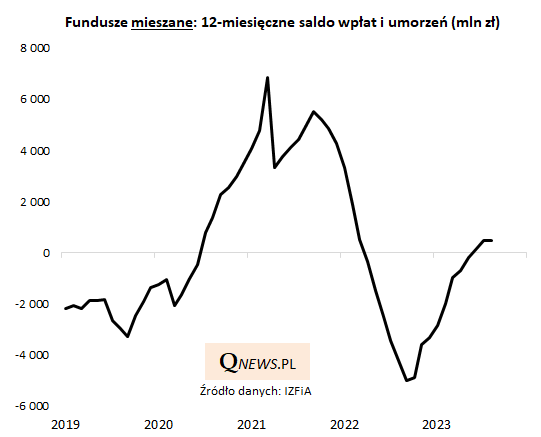

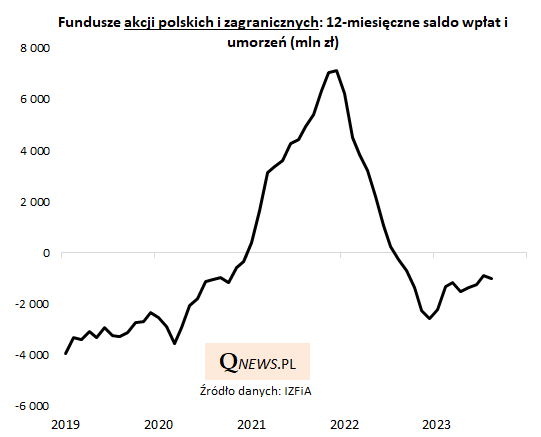

A co z funduszami z udziałem akcji? Tutaj rozpoczęta w sierpniu korekta spadkowa na GPW przyczyniła się do umiarkowanych odpływów kapitału w skali jednego miesiąca, co z kolei przełożyło się na wyhamowanie wzrostu 12-miesięcznego salda nabyć i umorzeń w przypadku funduszy mieszanych (które w portfelach mają zarówno akcje, jak i obligacje).

W przypadku funduszy czysto akcyjnych 12-miesięczne saldo nawet lekko zniżkowało w sierpniu. Tutaj widać ciągle sporą ostrożność inwestorów - nasz wskaźnik nie zdążył się na dobre jeszcze rozpędzić (ciągle jest pod kreską), mimo że WIG jest ponad 40 proc. powyżej dołka z września 2022. Trudno wyrokować, w którą stronę będzie zmierzał na krótką metę, natomiast nie sposób tu mówić o silnym optymizmie, porównywalnym ze szczytem z końcówki 2021.

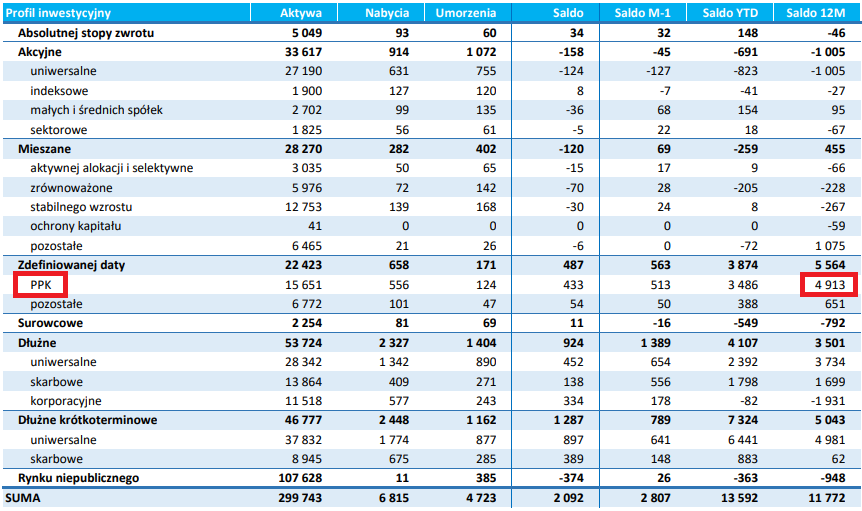

Systematyczny i stabilny popyt na krajowe akcje generują za to fundusze PPK. W ostatnich 12 miesiącach napłynęło do nich ponad 4,9 mld zł, co oznacza, że pozostawiają daleko w tyle fundusze mieszane, a tym bardziej akcyjne.

Reasumując, napływy kapitału na krajowym rynku koncentrują się (poza PPK) na funduszach dłużnych - w ich przypadku fala napływów jest coraz bardziej zaawansowana, ale do poprzednich szczytów ciągle jej jeszcze sporo brakuje. Dużą ostrożność (czytaj: brak euforii) widać w przypadku funduszy z udziałem akcji (akcyjnych i mieszanych).

Tomasz Hońdo, CFA, Quercus TFI S.A.