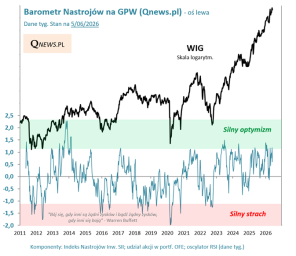

Ciąg dalszy pozytywnych wydarzeń na krajowym i - szerzej - też europejskim rynku akcji. Podczas gdy nasz WIG wykonał kolejny krok w kierunku ubiegłorocznego rekordu (po sesji 6 lutego brakuje do niego zaledwie nieco ponad 1 proc.), to paneuropejski indeks STOXX Europe 600 wykorzystuje pozytywne momentum po styczniowym przełamaniu technicznej strefy oporu rozciągającej się na wysokości serii ubiegłorocznych szczytów.

STOXX Europe 600 gromadzi największe spółki z 17 europejskich rynków rozwiniętych.

Najnowsze miesięczne dane firmy MSCI pokazują, że polskie akcje (największych spółek - bo tylko te wchodzą w skład indeksu MSCI Poland) po styczniowym rajdzie stały się nieco droższe - wskaźnik ceny do prognozowanych zysków przesunął się z nieco ponad 7,0 do 8,4. Taka wartość jest jednak i tak ciągle sporo poniżej historycznej średniej (10,8 za ostatnie 10 lat), a polskie walory są notowane nadal ze sporym dyskontem względem zarówno Europy Zachodniej, jak i rynków wschodzących.

Dalsze losy polskich akcji zależą w tym kontekście od tego czy:

- wyceny europejskich spółek będą nadal przesuwać się w górę na fali powrotu optymizmu co do perspektyw Starego Kontynentu - ewidentnie wzrost P/E na Zachodzie ciągnie za sobą również wyceny na GPW

- uda się zmniejszyć dyskonto względem np. rynków wschodzących, które historycznie bywało przecież dużo mniejsze lub nawet zamieniało się okresowo w premię - tu wiele zależeć będzie od tego, czy uda się zakończyć wojnę Rosja-Ukraina lub przynajmniej osiągnąć rozejm (to właśnie po rozpoczęciu rosyjskiej inwazji dyskonto zaczęło się mocno pogłębiać).

Reasumując, powiew optymizmu w Europie w połączeniu z nadziejami na rozejm na wschodzie pozwala przesuwać ciągle relatywnie niskie wyceny polskich spółek na wyższe pułapy.

Tomasz Hońdo, CFA, Quercus TFI S.A.