Bądź na bieżąco! Zapisz się na NEWSLETTER

Wszystko wskazuje na to, że dzisiaj Rada Polityki Pieniężnej po raz kolejny - już siódmy w cyklu rozpoczętym na jesieni ub.r. - podniesie stopy procentowe. Według konsensusowej prognozy ekonomistów stopa referencyjna ma urosnąć o 50-75 pkt. bazowych, do 4-4,25%.

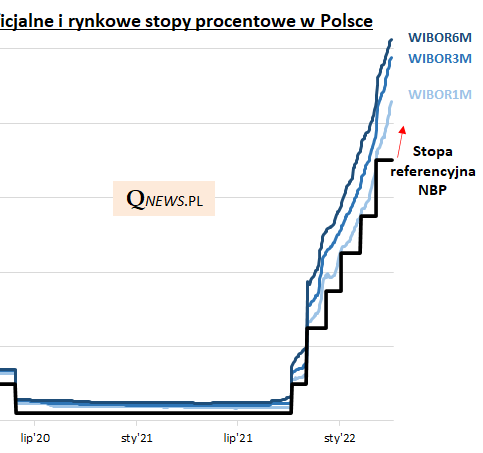

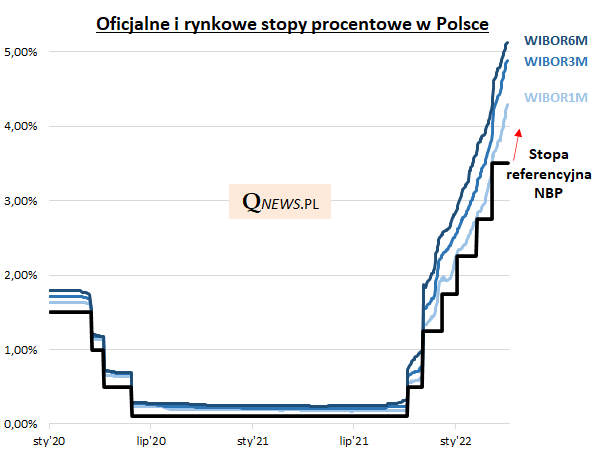

Zgodnie z dotychczasowym trendem ruchy RPP są ze sporą nawiązką wyprzedzane przez rynkowe stawki WIBOR. Jednomiesięczna stawka już sporo przekracza próg 4%, a 6-miesięczna zawędrowała wyraźnie nawet powyżej 5%. To o tyle ważne, że to właśnie od stawek WIBOR uzależnione jest bezpośrednio oprocentowanie obligacji skarbowych zmiennokuponowych (typu WZ) oraz większości obligacji korporacyjnych (które dodatkową oferują mniejszą lub większą marżę). Oprocentowanie reaguje na wzrost stawek stopniowo, wraz z wchodzeniem poszczególnych serii papierów w kolejne okresy odsetkowe.

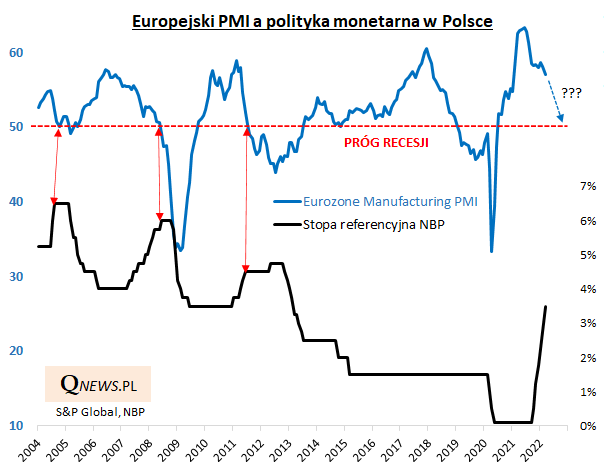

O ile obligacje zmiennokuponowe (zwłaszcza te z krótszymi terminami wykupu) są bez wątpienia najbardziej oczywistym beneficjentem podwyżek stóp, to pod presją są z kolei cały czas notowania obligacji stałokuponowych. Jak sygnalizowaliśmy w poprzednich analizach, punkt zwrotny w ich przypadku historycznie miał miejsce wraz z rychłym końcem podwyżek stóp. A kiedy taki koniec mógłby nastąpić tym razem? Jak zaobserwowaliśmy, w przeszłości RPP przestawała podnosić koszty pieniądza mniej więcej wtedy, gdy wskaźnik PMI dla przemysłu strefy euro spadał poniżej recesyjnej granicy 50 pkt. Na razie co prawda PMI zawędrował już do kilkunastomiesięcznego minimum, ale jest ciągle zbyt wysoko, by ten warunek był spełniony - na taki sygnał musimy jeszcze poczekać.

A co z akcjami? Już na jesieni zwracaliśmy uwagę, że cykl podwyżek stóp w naszym kraju historycznie miał zwykle negatywny wpływ na indeksy giełdowe - ten pogląd ugruntowywał się wraz z kolejnymi podwyżkami. Poniższy wykres przypomina, że obecna ścieżka WIG-u nie odbiega istotnie od historycznych wzorców. Gdyby im nadal wierzyć, to trwające od kilku tygodni silne odreagowanie powinno okazać się przejściowe. Powód? Podwyżki stóp są czynnikiem, który może przyczynić się do dalszego spowolnienia gospodarczego. Okolicznością łagodzącą te wnioski jest natomiast bardzo wczesny etap zacieśniania polityki monetarnej w USA (historycznie bywało raczej na odwrót - to podwyżki za oceanem poprzedzały cykl zacieśniania u nas), aczkolwiek kontrargumentem jest choćby fakt, że nawet i tam wystarczyła obecnie jedna podwyżka stóp, by częściowemu odwróceniu uległa krzywa rentowności obligacji (to sprawdzony sygnał nadchodzącego większego schłodzenia koniunktury).

Reasumując, powszechnie oczekiwana podwyżka stóp przez RPP jeszcze bardziej wydłuży cykl zacieśniania polityki monetarnej, co (a) jest i będzie korzystne dla stóp zwrotu z obligacji zmiennokuponowych (skarbowych i korporacyjnych), (b) na razie ciągle uderza w ceny obligacji stałokuponowych, (c) będzie z opóźnieniem wywierało presję na wzrost gospodarczy i ceny akcji na GPW.

Tomasz Hońdo, Quercus TFI

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.