Bądź na bieżąco! Zapisz się na NEWSLETTER

Pisaliśmy już o tym, że złota nie należy wprost traktować jako "bezpiecznej przystani" w okresach zawieruchy na rynkach akcji. Aby tak było, ceny szlachetnego metalu powinny się cechować stałą ujemną korelacją z akcjami. W praktyce ten warunek nie jest spełniony. Czasem korelacja faktycznie jest ujemna (tak było np. w trakcie krachu w 2011 roku - wtedy złoto rzeczywiście wydawało się "bezpieczną przystanią"), ale czasem jest dodatnia (ceny złota i akcji poruszają się w podobnych kierunkach) lub w ogóle nie widać żadnego związku.

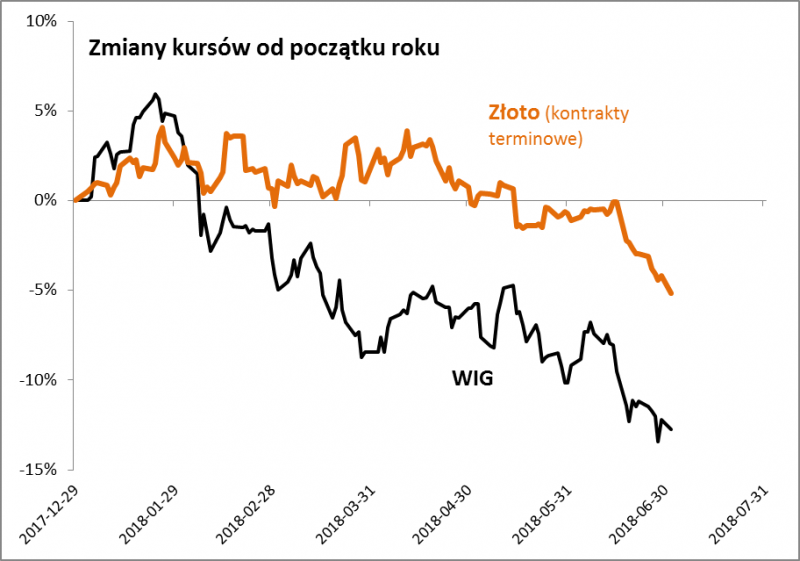

W tym roku korelacja między polskimi akcjami (WIG), a złotem (wyrażonym w USD) jest wyraźnie dodatnia (+0,60). Oba aktywa są na minusach, jeśli chodzi o stopę zwrotu liczoną od początku roku.

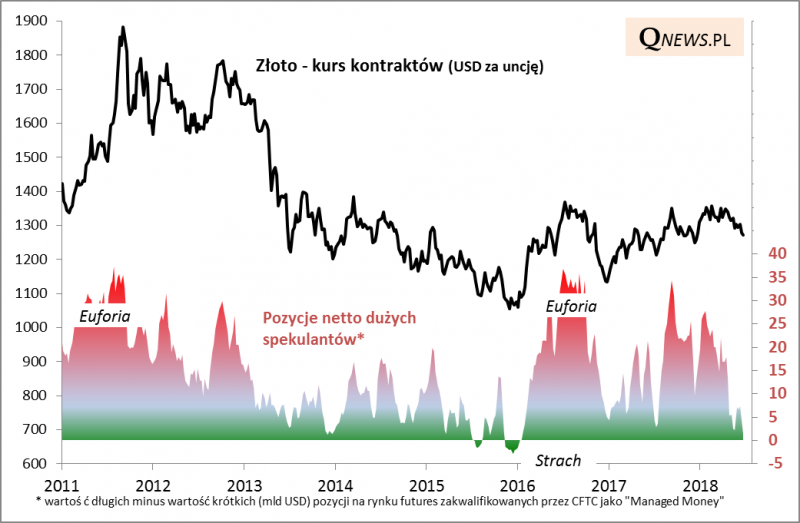

Kolejną ciekawostką jest fakt, że również na rynku złota - podobnie jak na GPW - nastroje inwestorów są już dość ponure. Z monitorowanych przez nas danych CFTC (U.S. Commodity Futures Trading Commission) wynika, że duzi spekulanci otworzyli ostatnio tak dużo krótkich pozycji w kontraktach na złoto (pozwalających zarabiać na spadku cen), że ich liczba i wartość przerosły już nieco długie pozycje (obstawiające wzrost cen).

To wyjątkowo nietypowa sytuacja. Historycznie z pojawieniem się nadwyżki krótkich pozycji mieliśmy do czynienia w połowie 2015 roku. Tzw. twarde dno nie ukształtowało się wtedy od razu, lecz pod koniec II półrocza tamtego roku (w tzw. międzyczasie nadwyżka krótkich pozycji urosła jeszcze bardziej), zaś I połowa 2016 przyniosła gwałtowny wystrzał cen w górę. Kto wie czy tamten scenariusz nie stanowi też podpowiedzi na II półrocze bieżącego roku.

Niniejsza analiza ma wyłącznie charakter edukacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna lub informacja sugerująca określoną strategię inwestycyjną.