Bądź na bieżąco! Zapisz się na NEWSLETTER

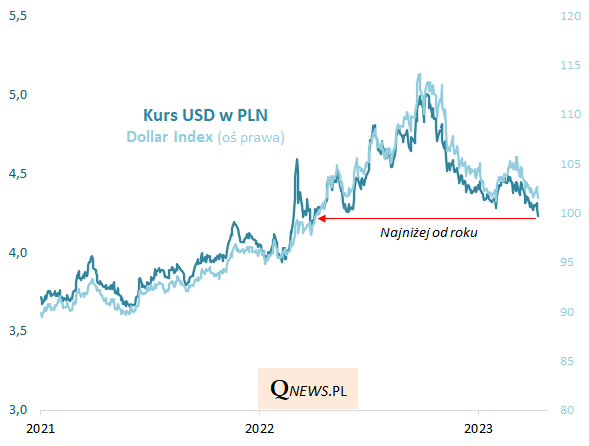

Jedną z zasadniczych różnic pomiędzy trudnym dla większości aktywów 2022 rokiem, a tym bieżącym, jest stopniowe osłabianie się dolara amerykańskiego, najważniejszej waluty światowej. Kurs USD względem PLN przebił właśnie lokalny dołek z początku lutego br. i znalazł się najniżej od ok. 12 miesięcy. Od jesiennego szczytu dolar osłabił się o ponad 15 proc. Zachowanie kursu USD/PLN to w dużym stopniu odzwierciedlenie trendu tzw. indeksu dolarowego (kursu USD względem koszyka głównych walut).

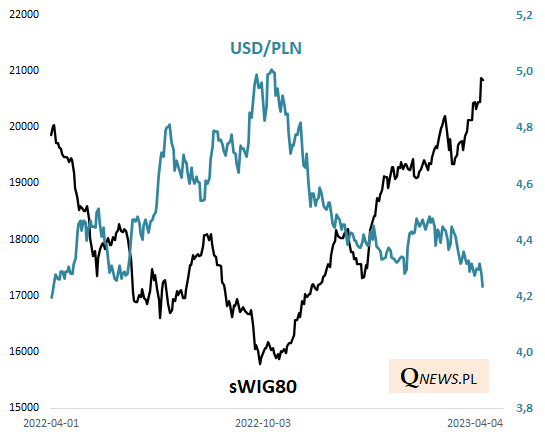

Podczas gdy umacnianie się dolara przez większość ubiegłego roku pogrążało ceny krajowych aktywów na zasadzie tradycyjnej ujemnej korelacji, to od jesieni deprecjacja USD wyraźnie pomaga krajowym aktywom, czy to akcjom (na wykresie pokazujemy przykładowo indeks małych spółek), czy też obligacjom. Jest to z pewnością jeden z głównych czynników tłumaczących, dlaczego rodzime akcje nie przejmują się (przynajmniej na razie) tak bardzo groźbą recesji w USA na horyzoncie.

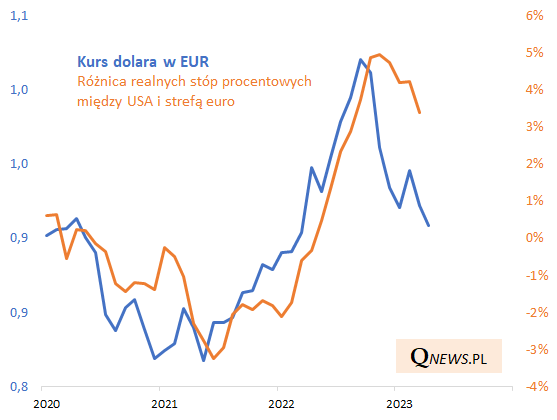

Dlaczego dolar ulega deprecjacji? Źródeł poszukujemy w relacjach dotyczących inflacji i stóp procentowych między USA i strefą euro (EUR ma dominującą wagę w koszyku wspomnianego indeksu dolarowego). Podczas gdy przez większość ubiegłego roku powiększała się różnica między realnymi (skorygowanymi o bieżącą inflację) stopami procentowymi w USA i strefie euro, co wspierało dolara, to od grudnia ten trend się odwraca. Przyspieszenie podwyżek stóp przez ECB to główna przyczyna tej zmiany. Co dalej? Dolar będzie się osłabiał dalej, jeśli (a) Fed wkrótce zakończy (zakończył?) cykl podwyżek stóp, a ECB dostarczy jeszcze kilka kolejnych podwyżek, (b) inflacja w strefie euro będzie się obniżała szybciej niż w USA. Jest to możliwe, choć pytanie też czy deprecjacja USD nie była nieco za szybka względem tych fundamentalnych procesów.

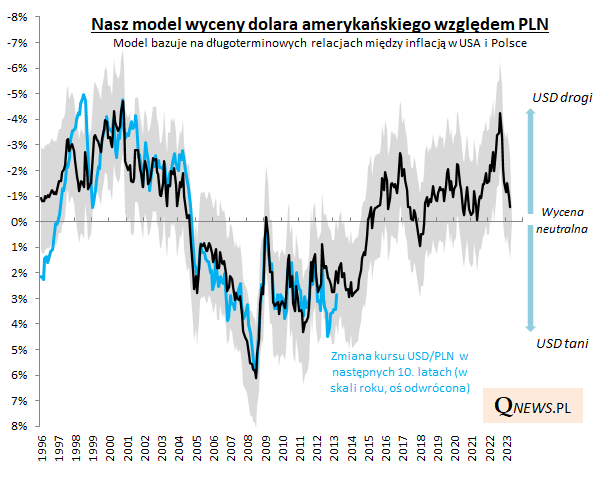

Na "deser" został jeszcze nasz, przywoływany już w ostatnich latach, model podpowiadający czy dolar jest drogi/tani względem PLN. Podczas gdy na jesieni 2022 USD wydawał się najbardziej przewartościowany od ponad dwóch dekad, to od tego czasu to przewartościowanie zostało już w zdecydowanej większości skasowane na skutek (a) osłabienia USD, (b) dużo większej inflacji w Polsce niż za oceanem (model bazuje właśnie na relacjach między stopami inflacji). Kurs USD jest więc już blisko neutralnej wyceny, choć zdecydowanie za wcześnie byłoby na stwierdzenie, że jest już niedowartościowany.

Reasumując, kurs dolara wykonał kolejny krok w ramach trendu spadkowego trwającego od jesieni ub.r. Ewidentnie jest to siła napędowa dla krajowych aktywów (akcji i obligacji). Deprecjacja niemal w całości skasowała już przewartościowanie USD, ale nie doprowadziła jeszcze do stanu niedowartościowania amerykańskiej waluty (co byłoby zachętą do kupowania aktywów w niej denominowanych).

Tomasz Hońdo, CFA, Quercus TFI S.A.