Bądź na bieżąco! Zapisz się na NEWSLETTER

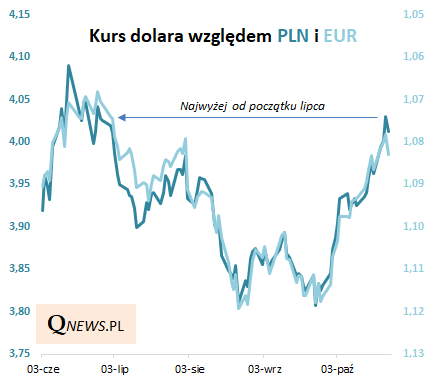

Październik przynosi silną aprecjację dolara amerykańskiego. Jego kurs względem PLN, który jeszcze w końcówce września był w okolicy 3-letniego minimum, ostatnio dla odmiany zawędrował do poziomu najwyższego od prawie czterech miesięcy, przy okazji powracając powyżej granicy 4 zł.

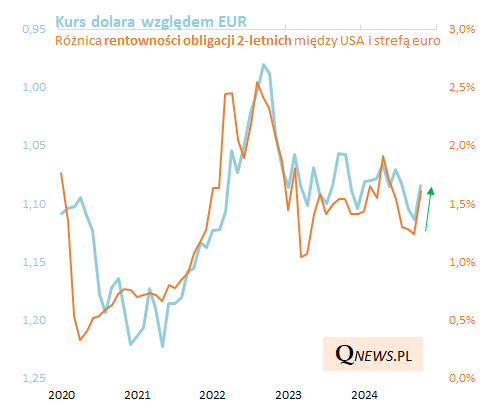

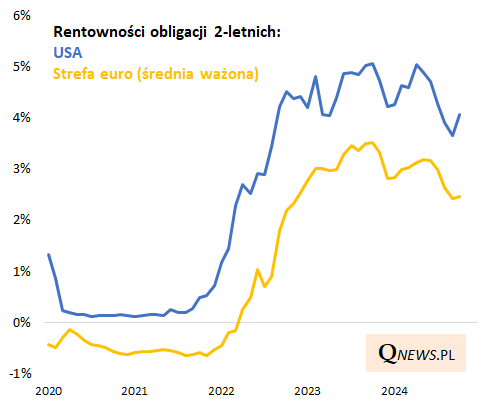

Zachowanie USD/PLN jest przy tym wiernym odzwierciedleniem zmian kursu dolara względem euro, tak więc źródeł ostatniej aprecjacji należy szukać w czynnikach globalnych. Przyczyny aprecjacji USD leżą we wzroście rentowności amerykańskich obligacji, a precyzyjniej - wzroście szybszym od wzrostu analogicznych obligacji w strefie euro. Powiększenie się różnicy rentowności po obu stronach oceanu jest, jak widać, jednoznacznie skorelowane z październikowym rajdem dolara.

Dlaczego rentowność amerykańskich obligacji dużo mocniej odbiła w górę w październiku w porównaniu z eurolandem? Bo rynek mocno zrewidował swoje oczekiwania agresywnej serii obniżek stóp procentowych w USA. Wg obecnej rynkowej narracji duża seria cięć nie będzie wskazana, bo gospodarka ma się lepiej (modny slogan: "no landing"), a obstawiana ostatnio coraz mocniej wygrana Donalda Trumpa w listopadowych wyborach ma pociągnąć za sobą tzw. reflacyjne konsekwencje (niższe podatki i wyższe cła).

Oczywiście, tak jak to z popularnymi narracjami rynkowymi bywa, poglądy na temat tempa obniżek stóp po obu stronach oceanu mogą znów ulec rewizji w zależności od napływających danych makro lub też wyniku zbliżających się wyborów w USA. To miałoby wpływ na rentowności obligacji, a w dalszej konsekwencji - na dolara.

Tomasz Hońdo, CFA, Quercus TFI S.A.