Bądź na bieżąco! Zapisz się na NEWSLETTER

Złoto, podobnie jak akcje, poddało się korekcie spadkowej. Jak pokazujemy na poniższym wykresie, w trakcie hossy (takiej jak ta obecna, trwająca od 2019 roku, czy też takiej jak ta w latach 2009-11) takie korekty są czymś naturalnym. Dzięki nim redukowane jest nadmierne odchylenie od trendu, a po schłodzeniu tendencja zwyżkowa jest wznawiana. O ile w szczycie hossy cena uncji złota była aż 25% powyżej 200-sesyjnej średniej, to od tej pory odchylenie to zostało zredukowane poniżej 10% (przy czym sama średnia ciągle rośnie).

Oczywiście cały czas warto zastanawiać się kontrolnie co mogłoby sprawić, że korekta w ramach trendu wzrostowego przerodziłaby się w całkowitą zmianę tego trendu na spadkowy.

Naszym zdaniem takim zasadniczym zagrożeniem byłaby szeroko pojęta normalizacja polityki fiskalnej i monetarnej w USA (i innych krajach), która oznaczałaby:

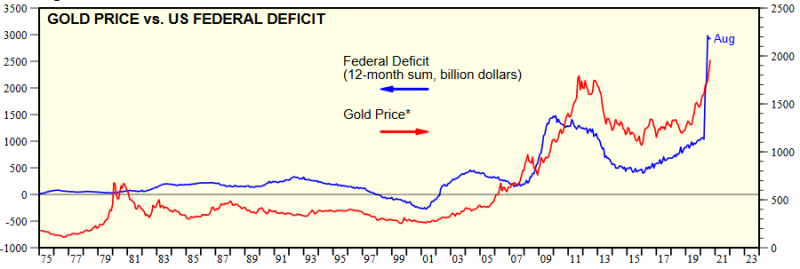

... poważną redukcję deficytu budżetowego - póki co jednak deficyt w USA osiągnął właśnie astronomiczny poziom; ...

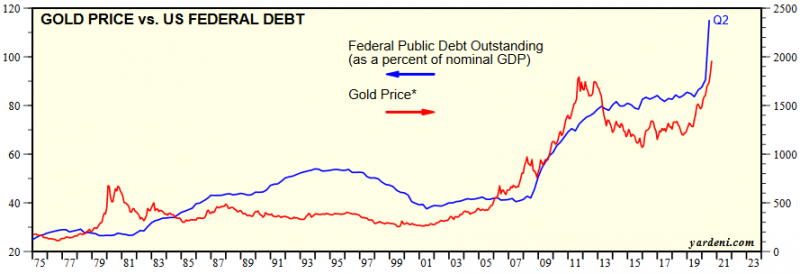

... redukcję, a przynajmniej wyhamowanie wzrostu długu w relacji do PKB - póki co jednak dług osiąga właśnie astronomiczne pułapy; ...

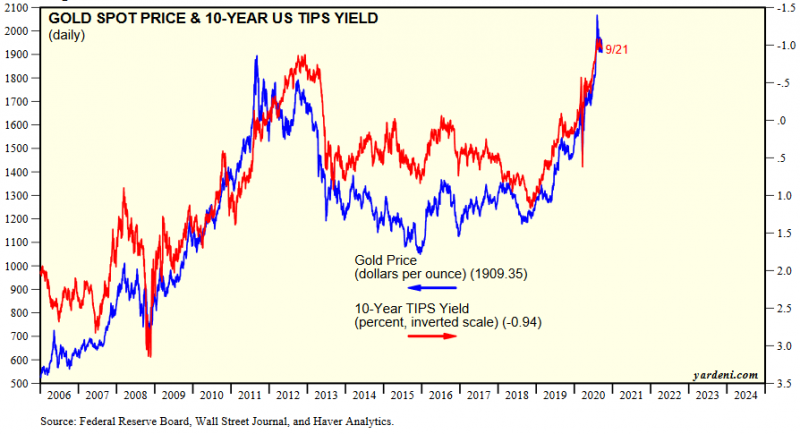

... wzrost realnych stóp procentowych oraz poprawę rentowności obligacji, np. TIPS (indeksowanych inflacją) - póki co mamy na razie symboliczne wahnięcie.

Reasumując, mimo korekty spadkowej wydaje się, że złoto pozostaje w długoterminowym trendzie wzrostowym. Normalizacja polityki fiskalno-monetarnej, taka jak ta, która w latach 2012-15 mocno zaszkodziła cenom złota, wydaje się na razie odległą perspektywą. Póki co fakty są zgoła odmienne - rekordowy deficyt budżetowy w USA, rekordowy dług, rekordowo ujemne realne stopy procentowe...

Niniejszy artykuł stanowi rozszerzoną wersję materiału, który ukazał się w Parkiet.com - prawa do publikacji zastrzeżone.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.