Tomasz Hońdo, CFA

Starszy Ekonomista Quercus TFI S.A.

Czegoś takiego jeszcze nie obserwowaliśmy – niemiecki DAX w okolicy rekordu, nasz WIG najwyżej od 13 miesięcy, a tymczasem przemysłowy wskaźnik PMI w strefie euro najniżej od 2020 roku. A to tylko część niespotykanych rozbieżności między rynkami akcji i wskaźnikami koniunktury.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Początek maja przyniósł wieści o spadku bacznie obserwowanego przez nas wskaźnika PMI dla polskiego przemysłu do poziomu najniższego od czterech miesięcy (46,6 pkt.). A to i tak jeszcze nie taki zły wynik, biorąc pod uwagę, że „starszy brat” polskiego PMI, czyli analogiczny wskaźnik dla przemysłu strefy euro, w kwietniu … pogłębił jesienne dno trendu spadkowego i znalazł się najniżej od połowy 2020 roku, czyli okresu, gdy gospodarki dopiero zaczynały wychodzić z pandemicznej zapaści.

Ekonomiści pocieszają, zwracając uwagę, że bliźniaczy wskaźnik dla sektora usług strefy euro nie tylko nie wykazuje podobnych oznak słabości, lecz wręcz przeciwnie – w kwietniu zawędrował najwyżej od dwunastu miesięcy.

Nam słabość przemysłowych PMI o tyle nie daje jednak spokoju, że historycznie to raczej z nimi, a nie z chodzącym własnymi ścieżkami usługowym wskaźnikiem, skorelowane były rynki akcji. Zarówno nasz rodzimy, jak i te globalne.

Niespotykane rozbieżności

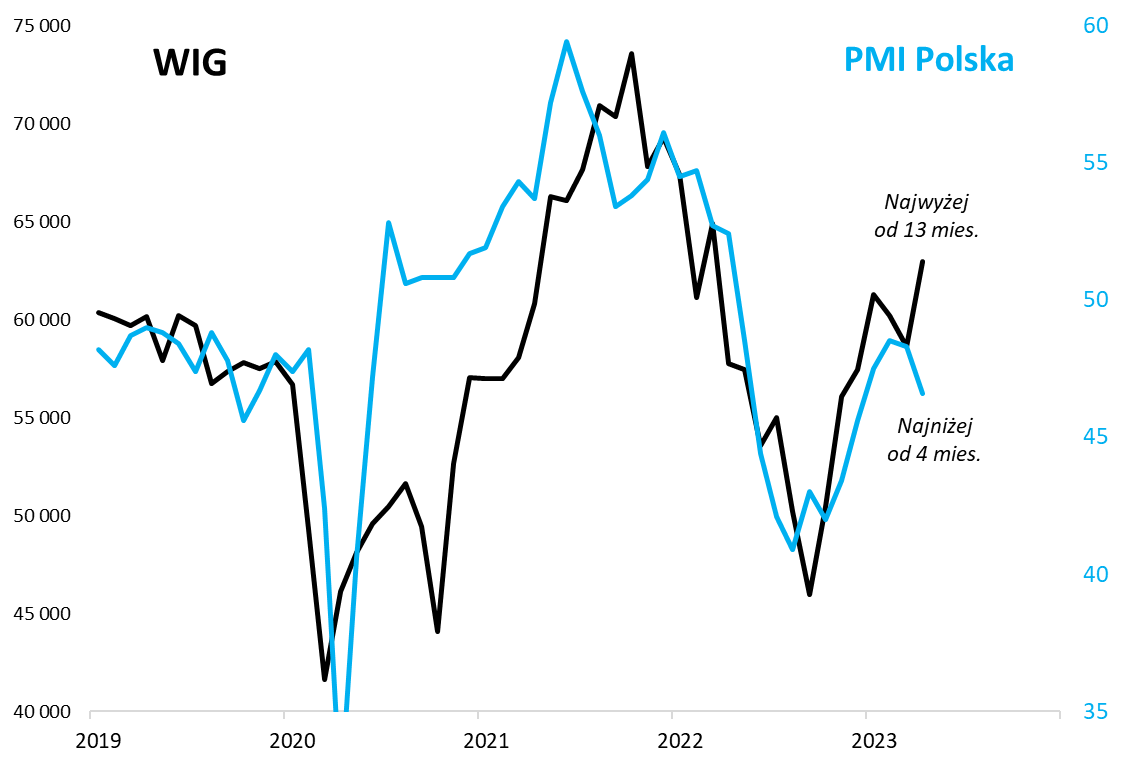

Temat jest tym bardziej intrygujący, że tym jednak razem rynki akcji zdają się w bezprecedensowy sposób … ignorować sygnały, jaki wysyłają wskaźniki koniunktury gospodarczej. O ile jeszcze w pierwszych miesiącach żywiołowego odbicia trwającego od jesieni nasz rodzimy WIG miał mocne wsparcie w postaci analogicznego odbicia krajowego PMI, to teraz to stwierdzenie jest już nieaktualne. Podczas gdy PMI zaczął w marcu i kwietniu zawracać w dół, to WIG zakończył kwiecień na poziomie najwyższym od 13 miesięcy.

Rys. 1. Pierwszy od jesieni 2021 wyraźny rozjazd między WIG a PMI dla polskiego przemysłu

Źródło: Qnews.pl, GPW, S&P Global.

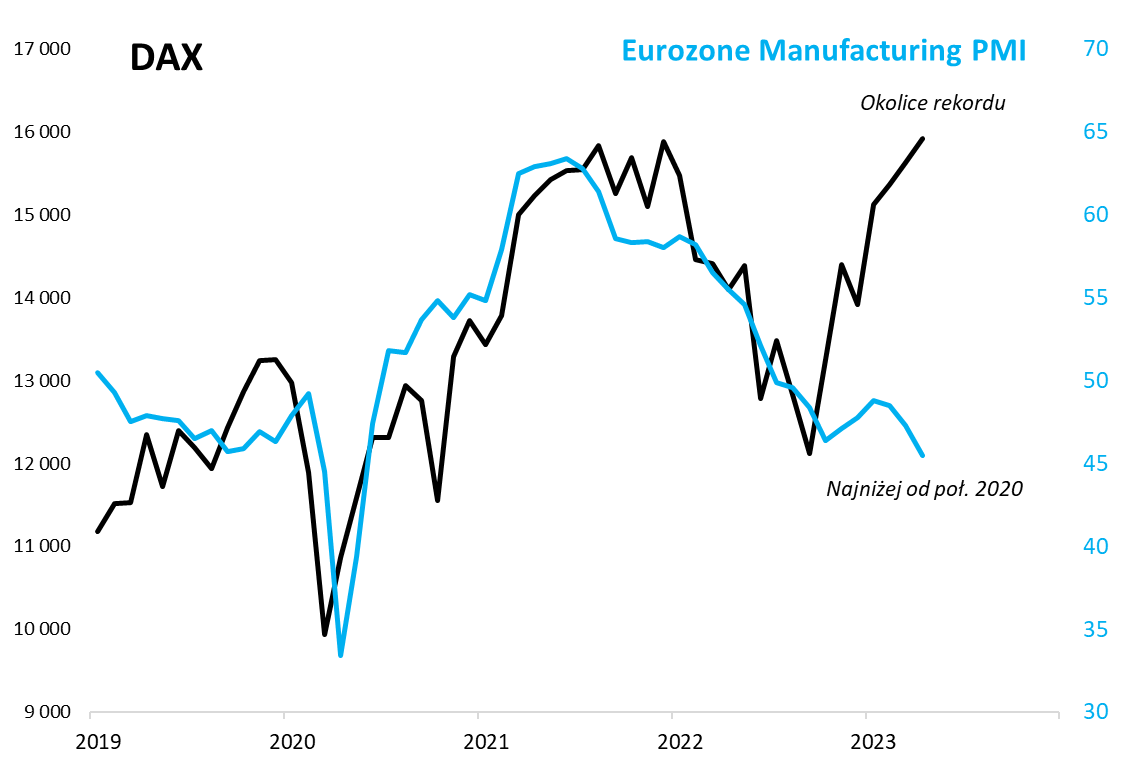

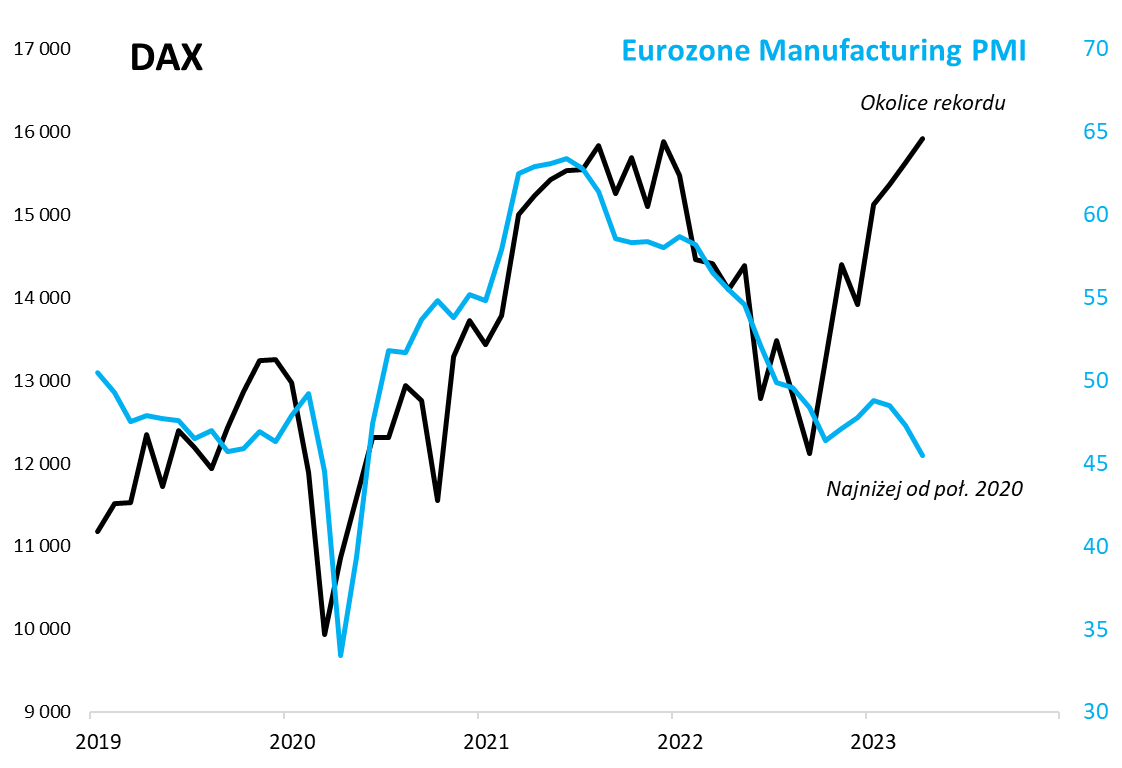

Jeszcze większą przepaść między giełdą i PMI widać za naszą zachodnią granicą. Wspomniany nowy dołek trendu spadkowego przemysłowego wskaźnika jest nie do pogodzenia z ocierającymi się o rekordy wartościami giełdowego indeksu DAX (w oparciu o dane miesięczne ten rekord już nawet właśnie został poprawiony!). Tak drastyczna rozbieżność jest wręcz niespotykana.

Rys. 2. Zaskakująca siła niemieckich akcji na tle podążającego w kierunku recesji przemysłowego PMI w strefie euro

Źródło: Qnews.pl, Boerse Frankfurt, S&P Global.

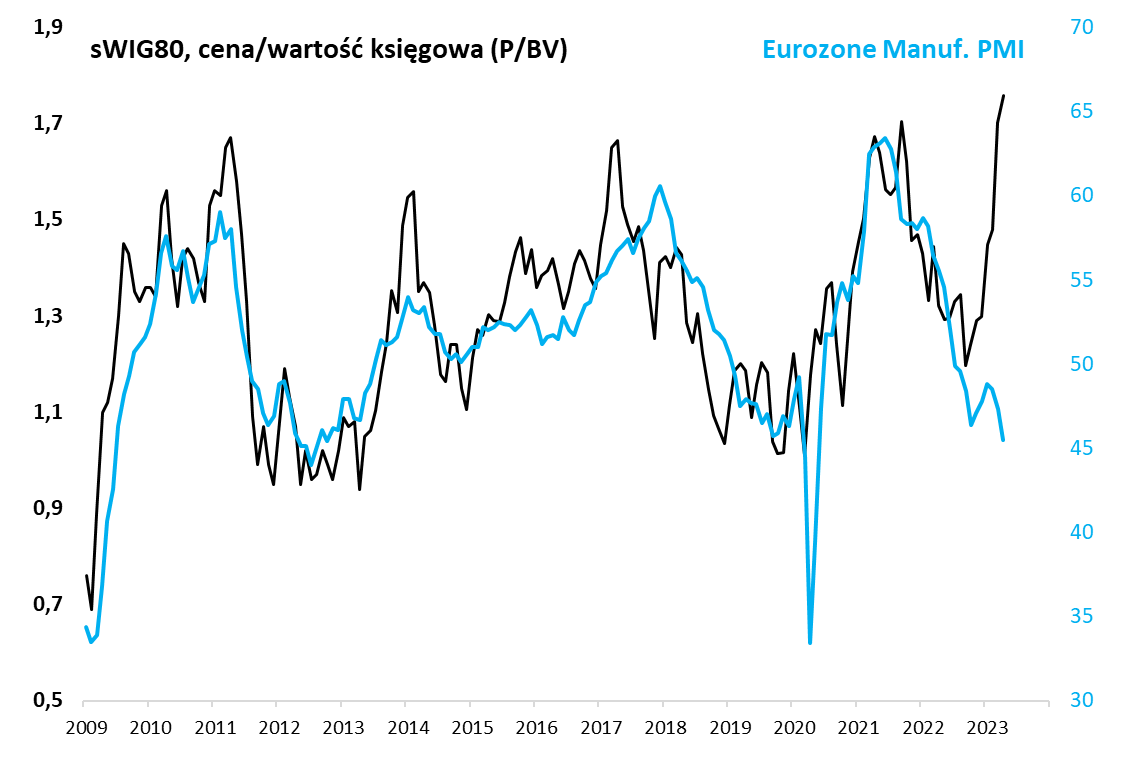

Problem nie znika wcale, jeśli zmienimy sposób prezentacji danych, przykładowo zastępując bezpośrednie wartości indeksów wskaźnikami ceny do wartości księgowej (to bardziej naukowe podejście). Na rodzimym parkiecie najbardziej w oczy rzuca się wskaźnik P/BV liczony dla gromadzącego małe spółki indeksu sWIG80, który wg danych Stooq.pl w kwietniu wspiął się najwyżej od maja … 2008 roku. Jeśli nałożymy ten wskaźnik na wykres Eurozone Manufacturing PMI, to okaże się, że mamy do czynienia z szokującą rozbieżnością. Tak jakby silna historyczna korelacja nagle zupełnie znikła!

Rys. 3. Bezprecedensowy rozstrzał między PMI a wycenami polskich małych spółek

Źródło: Qnews.pl, Stooq.pl, S&P Global.

Nie tylko PMI

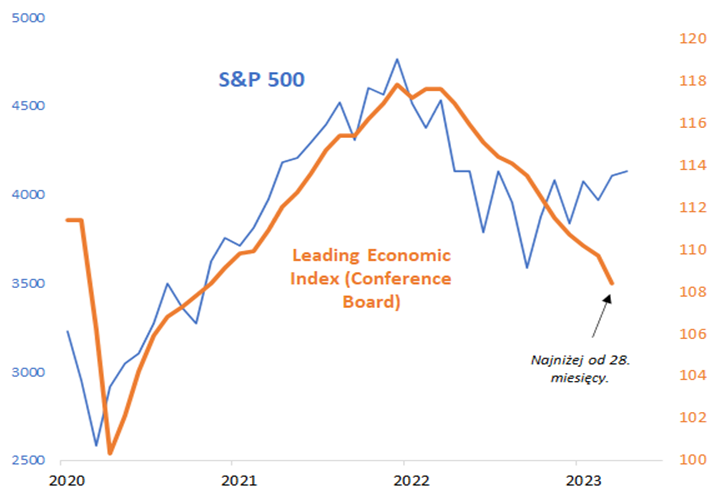

Czy te niespotykane rozbieżności sugerują, że przemysłowe wskaźniki PMI uległy krytycznej awarii i przestały trafnie odzwierciedlać trendy gospodarcze kluczowe dla rynków akcji? Nad takim przypuszczeniem można by się dłużej zastanawiać, gdyby nie to, że PMI nie są wcale osamotnione w swych bieżących diagnozach. Weźmy przykładowo inne wskaźniki z naszego stałego arsenału, jak globalny CLI (Composite Leading Index) OECD, czy też amerykański LEI (Leading Economic Index) Conference Board – oba pozostają w trendach spadkowych. Ten drugi, przedstawiony na wykresie, znalazł się najniżej od 28 miesięcy, zupełnie nie potwierdzając aspiracji S&P 500 wyrażonych w postaci stopniowej wspinaczki trwającej od jesieni. Widać zatem, że opisywane rozbieżności nie ograniczają się tylko do przemysłowych PMI, lecz obejmują znacznie szersze grono wskaźników wyprzedzających koniunktury gospodarczej.

Rys. 4. Amerykańskie akcje bez wsparcia ze strony indeksu wyprzedzającego Conference Board

Źródło: Qnews.pl, S&P Global, Conference Board, Bloomberg.

Pod tym względem obecna sytuacja wyraźnie odróżnia się od najlepiej wspominanych przez inwestorów takich historycznych epizodów, jak wyjście rynków z pandemicznej zapaści w 2020 roku lub też początek hossy po globalnym kryzysie finansowym w 2009 roku. Wtedy nowa hossa była potwierdzona przez mocny trend wzrostowy wskaźników wyprzedzających. W tych okresach zdarzały się nawet miesiące, gdy to wskaźniki PMI rosły szybciej niż indeksy giełdowe.

Bez monetarnego wspomagania

Dlaczego tym razem, początkowo dobrze zapowiadające się odbicie PMI zaczęło tak szybko tracić wigor? Najprostsza hipoteza jest taka, że gospodarki nie tylko nie otrzymały mocnego bodźca w postaci globalnego ścięcia stóp procentowych (tak jak w 2020 lub 2009), lecz wręcz przeciwnie – ciągle nie widać jeszcze pełnych skutków ubocznych trwającego ciągle (dopiero dobiegającego końca) zacieśniania monetarnego po obu stronach Atlantyku. Nasze modele, czy to oparte na szerokości podwyżek stóp na świecie, czy też na zmianach podaży pieniądza, nie tylko tłumaczą ponowną zadyszkę wskaźników PMI, lecz wieszczą im dalszą zniżkę.

Reasumując, z mocnej postawy rynków akcji wypada się cieszyć, ale niespotykane rozbieżności między giełdowymi indeksami, a np. przemysłowymi wskaźnikami PMI nie dają spokoju. Jeśli założyć, że historyczna korelacja między nimi w końcu jednak powróci, to stać się to może za sprawą (a) mocnego wzrostu wskaźników PMI z obecnych pułapów (ale czy to może się udać bez monetarnego wsparcia?), i/lub (b) mocnego spadku indeksów giełdowych. Oby wygrała ta pierwsza opcja…

Powyższy artykuł stanowi zaktualizowaną wersję materiału, jaki ukazał się w Gazecie Giełdy i Inwestorów "Parkiet" - prawa do publikacji zastrzeżone.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.