Bądź na bieżąco! Zapisz się na NEWSLETTER

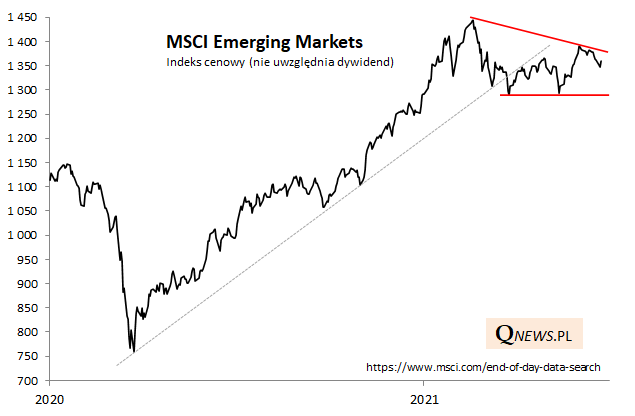

Przedłuża się zadyszka indeksu cen akcji na rynkach wschodzących. Od ustanowienia lutowego szczytu hossy mijają już cztery miesiące.

Czy to jedynie chwilowa przerwa w trendzie zwyżkowym, czy może okres przejściowy przed zmianą tego trendu?

Zastanówmy się najpierw nad "byczymi" (optymistycznymi) argumentami. Zadyszka może być ciągle interpretowana jako swoiste odpokutowanie gwałtownego przyspieszenia hossy w pierwszych dwóch miesiącach roku. W styczniu pisaliśmy o "ciężkim bagażu oczekiwań względem emerging markets", mając na myśli sondażowy konsensus rynkowy, wg którego rynki wschodzące miały być najlepszą klasą aktywów w tym roku. Te zbyt rozgrzane nastroje ulegają zdrowemu schłodzeniu - o ile w styczniowym sondażu Bank of America 62% netto zarządzających funduszami deklarowało przeważenie EM w portfelach, to w czerwcu ten odsetek zmalał do 31% netto.

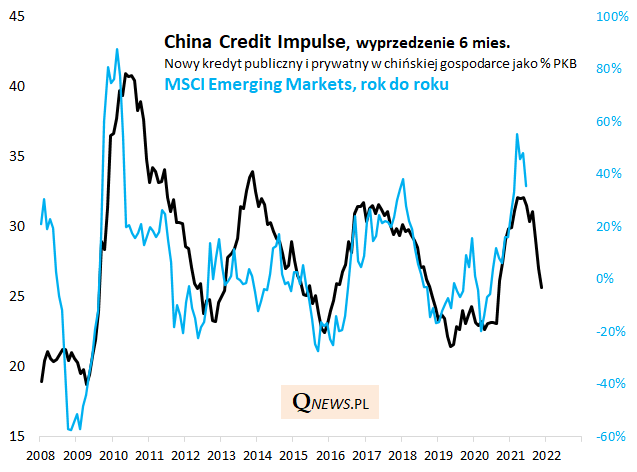

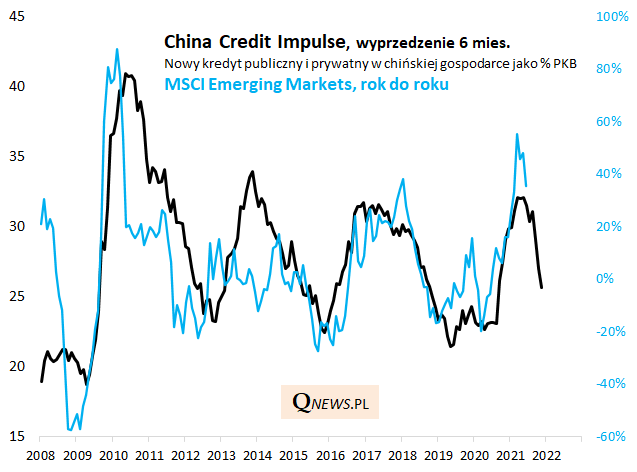

A "niedźwiedzie" argumenty? Szeroko opisywany przez nas słabnący chiński impuls kredytowy (notabene Chiny to największy rynek wschodzący) zdaje się jednoznacznie pokazywać kierunek rocznej dynamice MSCI EM. Wg tego modelu w okolicach końcówki roku powinna ona znaleźć się poniżej zera. 12-miesięczna dynamika zaczęła już zresztą wyraźnie zakręcać w dół z wysokiego pułapu (do pewnego momentu spadek dynamiki ze względu na tzw. efekt bazy nie musi jednak oznaczać spadku samego indeksu).

Reasumując, jak na razie akcje na rynkach wschodzących nie zdołały sprostać wygórowanym konsensusowym oczekiwaniom z początku roku. Zadyszka się przedłuża. Ale może emerging markets zdążą jeszcze pokazać się z dobrej strony zanim na jesieni dadzą o sobie w pełni znać negatywne tendencje monetarne w Chinach...

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.