Bądź na bieżąco! Zapisz się na NEWSLETTER

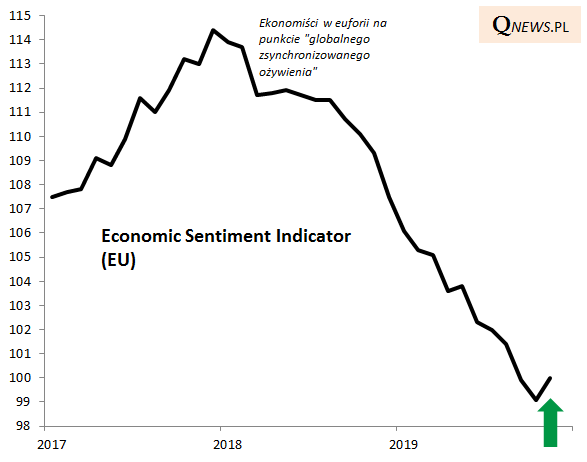

Począwszy od późnej zimy 2018 roku unijny barometr koniunktury gospodarczej, czyli Economic Sentiment Indicator (ESI), nie przynosił dobrych wieści. Przez niemal cały ten czas, co najwyżej z chwilowymi przerwami, uporczywie spadał. Listopad przynosi jednak wreszcie przysłowiowe światełko w tunelu. Wskaźnik urósł o 0,9 pkt. (do 100 pkt.) - to zwyżka, jakiej nie notowaliśmy od ... prawie dwóch lat.

Oczywiście jeden miesiąc o niczym jeszcze nie przesądza, ale pierwsze od dawna zauważalne odbicie może być potencjalnie sygnałem zatrzymania/wyhamowania tendencji recesyjnych w Europie.

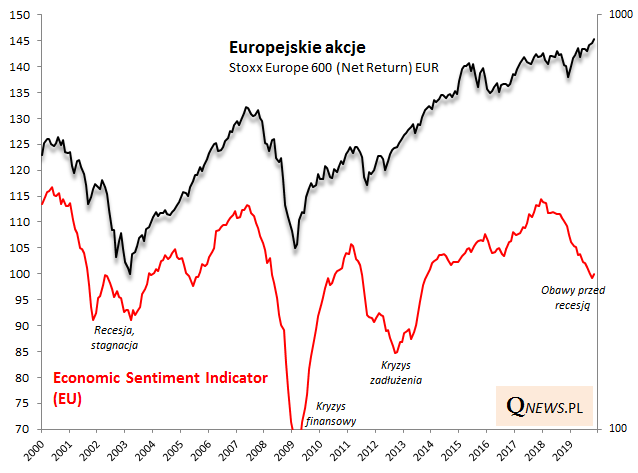

Ciekawe, że o ile w początkowym okresie spadku ESI był to mocny cios dla rynków akcji w Europie, to w tym roku w zasadzie ignorowały one pogarszanie się odczytów tego barometru. Paneuropejski indeks giełdowy w wersji Total Return (z reinwestycją dywidend) bije rekordy.

Czy ten "rozjazd" między giełdami i gospodarką oznacza, że ceny akcji na Starym Kontynencie oderwały się od tzw. fundamentów? Tak właśnie twierdzą pesymiści, wg których jedynym wytłumaczeniem hossy jest interwencja banków centralnych. W tej sytuacji istnieje ryzyko, że w którymś momencie ów rozjazd skończy się boleśnie.

Ale optymiści wskazują na lata 2011-12, kiedy to podobny jak obecnie wyprzedzający ruch na giełdach trafnie zapowiadał trwalszą poprawę koniunktury gospodarczej (paneuropejski indeks poprawiał szczyt hossy, podczas gdy ESI dopiero zaczynał się odbijać).

Reasumując, europejski rynek akcji, nie oglądając się na będące daleko w tyle (ale wykazujące wreszcie pierwsze oznaki poprawy) wskaźniki makro bije rekordy, najwyraźniej obstawiając pozytywny scenariusz w gospodarkach...

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.