Bądź na bieżąco! Zapisz się na NEWSLETTER

Problematyczny z punktu widzenia sezonowości wrzesień mamy już za sobą. Przed miesiącem pisaliśmy, że wrzesień średnio rzecz biorąc wypadał relatywnie słabo. Ta zła sława została podtrzymana również w tym roku. Amerykański S&P 500 spadł o 3,9%, a rodzimy WIG o 4,3%. To jak na razie jeden z najgorszych miesięcy w tym roku - co również wpisuje się w statystyczny schemat.

A co można przez pryzmat sezonowości powiedzieć na temat rozpoczynającego się października?

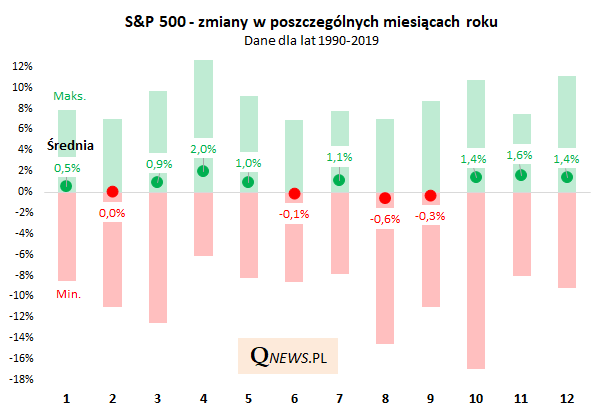

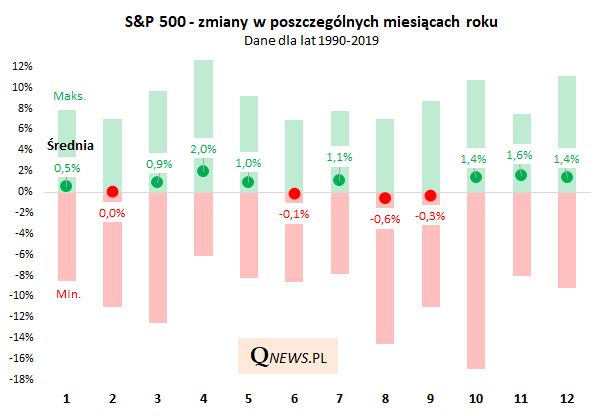

W pierwszej chwili październik kojarzyć się może jako "miesiąc krachów" takich jak ten w 2008 roku po upadku Lehman Brothers czy też w 1997 (kryzys azjatycki, który odczuły głównie rynki wschodzące). Analiza danych historycznych pokazuje jednak, że ta zła sława jest tylko fragmentarycznie uzasadniona. Owszem, październik może się "pochwalić" największym miesięcznym spadkiem w ostatnich 30. latach, ale paradoksalnie okazuje się, że średnio rzecz biorąc wypada ... na plusie (+1,4%). I zarazem wyraźnie lepiej niż wrzesień.

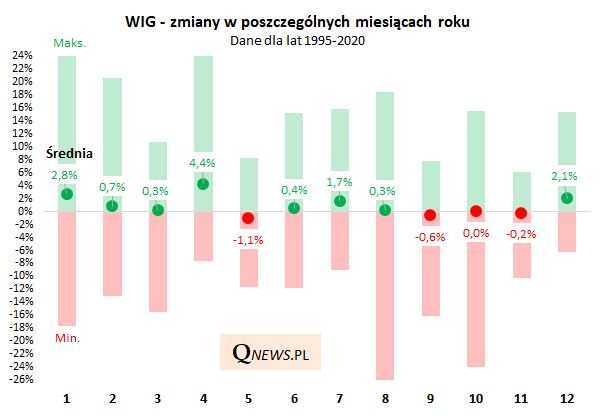

Nieco gorzej październik prezentuje się, jeśli chodzi o rodzimy rynek - historycznie był to miesiąc, w którym ani byki ani niedźwiedzie nie zyskały średnio rzecz biorąc przewagi (0%).

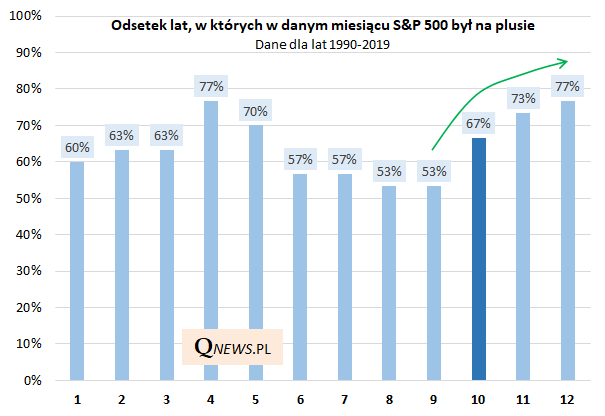

Jeszcze więcej na temat sezonowości można powiedzieć, jeśli przyjrzymy się odsetkom poszczególnych miesięcy na plusie. Okazuje się, że wrzesień wraz z sierpniem to pod tym względem najsłabsze historycznie miesiące (zaledwie 53% przypadków ze zwyżką S&P 500). Ale październik może się pochwalić już wyraźnie lepszą statystyką (67% przypadków na plusie). Co ciekawe im bliżej końca roku, tym ten odsetek wyższy.

Reasumując, wrześniowa korekta na rynkach akcji perfekcyjnie wpisała się w historyczne statystyki sezonowe. Co ciekawe wbrew pozorom te same statystyki mówią, że nawet mimo wpadek takich jak w 2008 roku, rozpoczynający się październik prezentuje się wyraźnie lepiej niż wrzesień.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.