Tomasz Hońdo, CFA

Starszy Ekonomista Quercus TFI S.A.

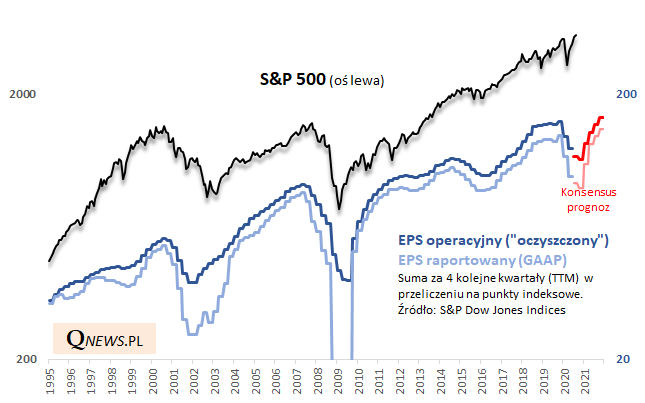

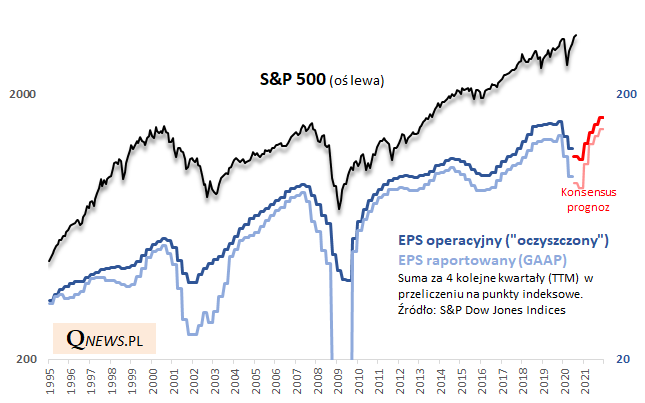

S&P 500 w błyskawicznym tempie sięgnął po nowy rekord. Sęk w tym, że wg aktualnych prognoz zyski spółek do rekordowych poziomów mają powrócić dopiero w … IV kwartale 2021 roku. Tymczasem poprzednie bessy wyglądały dokładnie odwrotnie – to najpierw zyski, a nie ceny akcji powracały do szczytów.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Znamy już prawie całokształt wyników finansowych amerykańskich spółek z indeksu S&P 500 za II kwartał (dane firmy S&P Dow Jones Indices, na których będziemy bazować w niniejszej analizie, uwzględniają raporty prawie 90 proc. spółek; w pozostałej części dane uzupełnione są prognozami analityków). Czas więc na tradycyjną ocenę sytuacji.

Przy okazji poprzedniej, majowej analizy na ten temat, pisaliśmy, że na silnym spadku zarobków firm w I kwartale br. się zapewne nie skończy (takie też były prognozy analityków). I faktycznie, II kwartał przyniósł ciąg dalszy zapaści. Łącznie w całym pierwszym półroczu EPS (zysk na akcję; w przypadku S&P 500 przeliczany na punkty indeksowe) spadł o 20,7 proc. w przypadku zysku operacyjnego (bardziej stabilnego, „oczyszczonego” z jednorazowych efektów) oraz o prawie 30 proc. w przypadku zysku raportowanego netto, zgodnego ze standardami księgowymi (uwaga – wszędzie w tekście przez EPS rozumiemy kroczącą sumę zysków za cztery kolejne kwartały).

I na tym prawdopodobnie ciągle jeszcze nie koniec. Wg aktualnej średniej prognozy analityków dalszego spadku EPS należy się spodziewać również w trwającym III kwartale. Dołek ma zostać ustanowiony zaś w IV kwartale (wtedy spadek ma być już nieznaczny).

Dobra wiadomość jest taka, że wg „konsensusu” prognoz potem EPS ma zacząć szybko odbijać się od dna. Wg ekspertów gdzieś w okolicach IV kwartału 2021 zyski powinny powrócić do rekordowych poziomów sprzed „korona-kryzysu”.

Rys. 1. S&P 500 a zyski spółek

Źródło: Qnews.pl, S&P Dow Jones Indices.

W tym miejscu pojawia się pytanie – jak ten stan rzeczy oraz projekcje na przyszłość mają się do sytuacji na rynku akcji, gdzie S&P 500 zdążył już odrobić całe straty i sięgnąć po nowy rekord wszech czasów?

Z jednej strony można by powiedzieć, że skoro giełda dyskontuje przyszłość, to powrót do rekordu nie powinien dziwić, bo gdzieś na horyzoncie widać też nowy rekord zysków. To wersja „bycza”. Ale do takiego prostego stwierdzenia można mieć pewne uzasadnione wątpliwości.

Naszym zdaniem obecna sytuacja jest raczej mocno nietypowa, niż „normalna” z historycznego punktu widzenia. Nietrudno się o tym przekonać, sięgając po porównanie z poprzednimi epizodami ostrego załamania zysków: z lat 2007-09 oraz 2000-01.

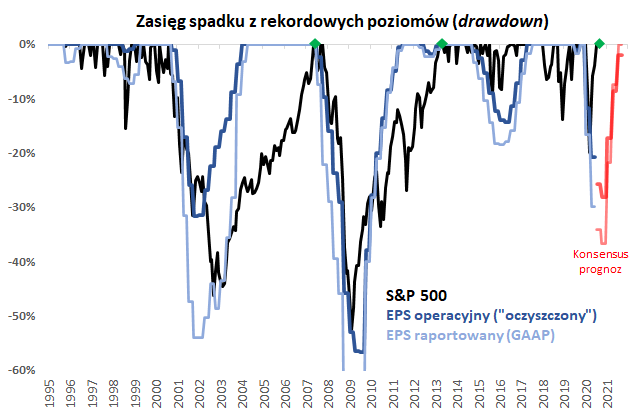

Jak pokazujemy na rys. 2, choć skala załamania w tych przypadkach była inna, to jednak oba miały jedną zasadniczą cechę wspólną – w każdym z nich powrót do rekordowych poziomów miał miejsce najpierw w przypadku zysków (EPS), a dopiero potem – ze sporym, wielomiesięcznym opóźnieniem – w przypadku samego S&P 500.

Rys. 2. Akcje z powrotem na szczytach, ale zyski spółek daleko w tyle

Źródło: Qnews.pl, S&P Dow Jones Indices.

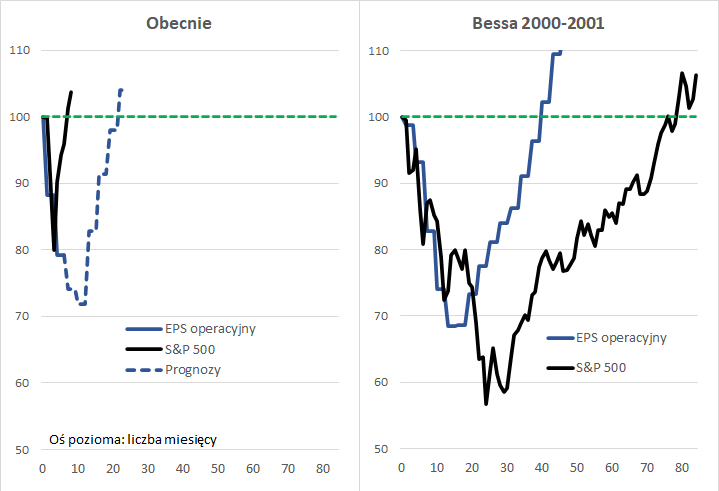

W szczególności na rys. 3 pokazujemy dokładniejsze porównanie z latami 2000-01, kiedy załamanie zysków było bardziej zbliżone pod względem tempa i zasięgu do obecnej sytuacji (w czasie globalnego kryzysu finansowego 2008-09 zyski runęły dużo mocniej).

Rys. 3. Obecna sytuacja w porównaniu z tą z lat 2000-2001

Źródło: Qnews.pl, S&P Dow Jones Indices.

To proste porównanie pokazuje jak drastycznie różni się obecna sytuacja. Po pierwsze pod względem prognozowanego tempa odbudowy zysków firm. Wtedy operacyjny EPS potrzebował ośmiu kwartałów, by powrócić do poziomu sprzed przeszło 30-proc. załamania. Obecnie analitycy wieszczą, że po podobnym, prawie 30-proc. spadku EPS będzie potrzebował raptem mniej więcej czterech kwartałów, by powrócić do rekordu. Innymi słowy, wychodzenie z zapaści ma być dwa razy szybsze niż w przypadku tamtej recesji.

Tutaj tkwić może pierwszy czynnik ryzyka, biorąc pod uwagę, że prognozy analityków zwykle okazują się raczej zbyt optymistyczne, niż zbyt pesymistyczne (z drugiej strony dużo szybsze tempo odbudowy EPS może być tym razem uzasadniane olbrzymią globalną stymulacją fiskalno-monetarną).

Jest jeszcze druga kwestia. Obecne zachowanie S&P 500 zupełnie nie przypomina tego z omawianego przypadku lat 2000-01, mimo dość zbliżonego jak na razie zachowania EPS. Zauważmy, że wtedy indeks spadał jeszcze nawet w początkowej fazie odbudowy zysków firm. A całe straty odrobił po ponad … sześciu latach (!), licząc od początku bessy. W tym kontekście sięgnięcie przez S&P 500 po nowy rekord zaledwie pół roku po ustanowieniu szczytu sprzed gwałtownego załamania EPS jest czymś wręcz szokującym na tle historycznych przypadków.

No dobrze, ale czy ma to w ogóle jakieś istotne znaczenie dla inwestorów, pomijając aspekt czysto kronikarski (mamy rekord, jeśli chodzi o tempo odrobienia strat)? Jak najbardziej tak. Efektem są wygórowane wyceny S&P 500 względem zysków.

Na poziomie powyżej 3300 pkt. amerykański indeks wyceniany jest na prawie 27-krotność operacyjnego EPS po II kwartale. To sporo powyżej historycznej średniej, która wg naszych obliczeń wynosi niespełna 19.

Nawet jeśli ten rok uznamy za stracony i przyjmiemy, że bardziej wiarygodnym wyznacznikiem rentowności spółek będzie przyszły rok, to i tak indeks wyceniany jest na ponad 20-krotność przyszłorocznego operacyjnego EPS (bazując na prognozach analityków, które – podkreślmy jeszcze raz – zwykle okazują się zbyt optymistyczne).

Wszystko to oznacza, że po powrocie S&P 500 do rekordowego poziomu w cenach akcji wkalkulowane jest już sporo, wybiegając w przyszłość. Indeks rekordowo szybko zdyskontował całą odbudowę EPS. Nie musi to oznaczać, że nagle dojdzie do większego tąpnięcia na Wall Street, ale może się okazać, że przestrzeni do pozytywnych niespodzianek jest już mało, zaś przestrzeni do rozczarowań nie brakuje.

KONKLUZJE:

- Podczas gdy S&P 500 zdążył odrobić całe straty z krachu, to zyski spółek ciągle maleją – w ciągu dwóch kwartałów operacyjny EPS zmalał o 20 proc. i wg tzw. konsensusu prognoz w trwającym III kwartale spadek ma zostać pogłębiony do 30 proc.;

- Dołka w wynikach należy wg prognoz oczekiwać w IV kwartale br., a potem przez cały przyszły rok ma trwać odbudowa zysków – do rekordowego poziomu mają powrócić w okolicach IV kwartału 2021;

- Oznacza to, że w odróżnieniu od poprzednich historycznych epizodów (2007-09, 2000-01) nowy rekord S&P 500 wyprzedził (i to znacząco) rekord EPS;

- W tym tkwić może czynnik ryzyka, bo w cenach akcji wkalkulowana jest już cała oczekiwana poprawa, która jeszcze nawet się nie zaczęła i która ma potrwać przez wiele kwartałów.

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz Parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.