Bądź na bieżąco! Zapisz się na NEWSLETTER

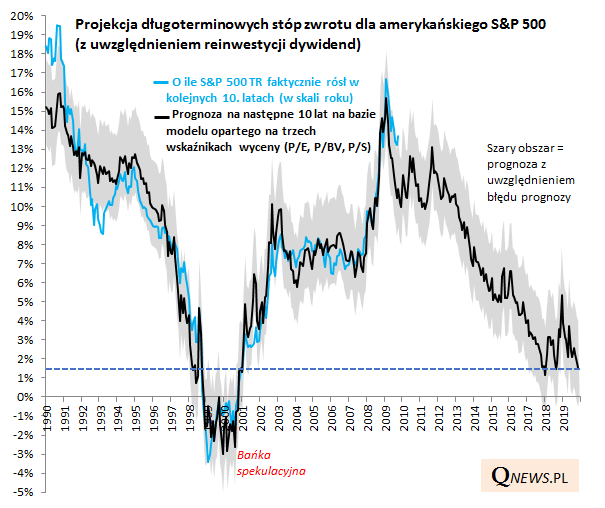

Po ostatnich artykułach mogło powstać wrażenie entuzjastycznego nastawienia do rynków akcji, ale tym razem schłodźmy nieco ten "byczy" zapał. Po pierwsze w mocy pozostaje nasza ponadczasowa teza o potrzebie dywersyfikacji portfela inwestycyjnego przy pomocy różnych klas aktywów. Po drugie kątem oka cały czas patrzymy na wyceny akcji za oceanem i w tym kontekście ostatnia zwyżka paradoksalnie chłodzi przyszłe oczekiwania. Dlaczego? Nasz model oparty na trzech wskaźnikach wyceny (P/E, P/S, P/BV) sygnalizuje, że prognozowana długoterminowa stopa zwrotu uległa obniżeniu z przeszło +3% średnio w skali roku (horyzont 10-letni) w dołku ostatniej korekty (początek października) do ok. +1,5% obecnie. To cena za nowe rekordy.

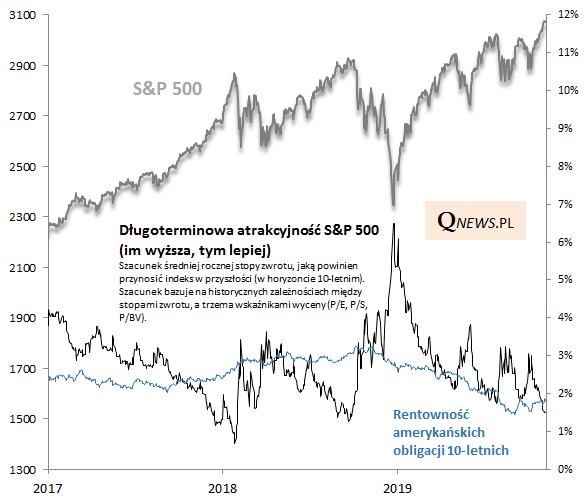

Opisywana wcześniej autorska miara długoterminowej atrakcyjności amerykańskich akcji znów zmalała poniżej rentowności obligacji 10-letnich.

Na krótką metę o niczym to jednak nie musi jeszcze przesądzać, bo przykładowo w szczycie euforii w styczniu 2018 atrakcyjność akcji wg naszej miary była głęboko poniżej atrakcyjności obligacji. Używanie długoterminowych projekcji do krótkoterminowych prognoz bywa mylące.

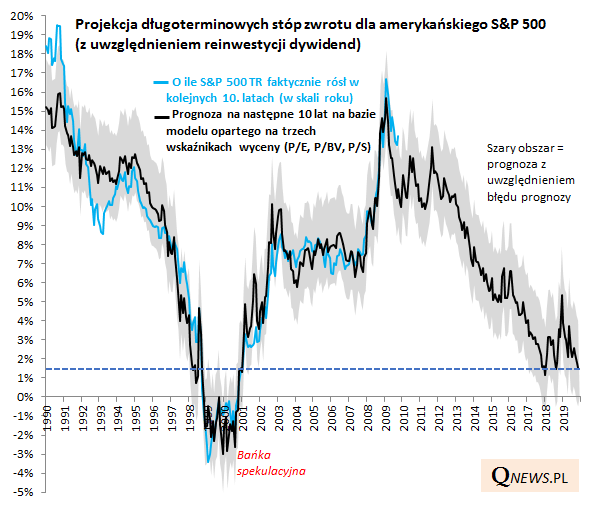

Rzućmy jeszcze okiem na ten wykres z wieloletniej perspektywy.

Po wejściu S&P 500 na nowe rekordy długoterminowa atrakcyjność akcji jest jak widać niska, ale nie skrajnie niska. To nie jest (jeszcze) sytuacja porównywalna z bańką internetową z przełomu wieków, gdy szacowana atrakcyjność była ujemna.

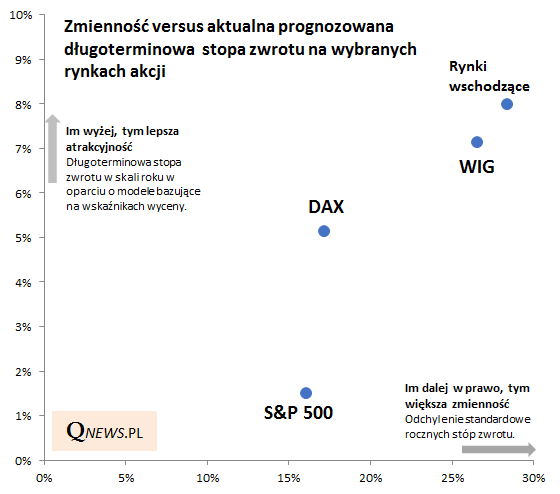

Dobrą wiadomością jest natomiast to, że atrakcyjność innych rynków akcji wygląda obecnie dużo lepiej. Najlepiej pod tym względem prezentują się rynki wschodzące (skąd już niedaleko do GPW), choć relatywnie wysoka projekcja obarczona jest znacznie większą zmiennością (ryzykiem) niż w przypadku amerykańskich walorów. Po uwzględnieniu zmienności najciekawiej wyglądają niemieckie (i ogólnie zachodnioeuropejskie) akcje.

Reasumując, chłodna ocena obecnej sytuacji na giełdach pokazuje, że nowe rekordy na Wall Street zostały okupione znacznym spadkiem naszej autorskiej miary długoterminowej atrakcyjności. Lepiej na szczęście prezentują się pod tym względem inne rynki, które mają wyraźne zaległości do odrobienia względem amerykańskich indeksów.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.