Bądź na bieżąco! Zapisz się na NEWSLETTER

Czas odświeżyć rozważania na temat sumy bilansowej amerykańskiego banku centralnego.

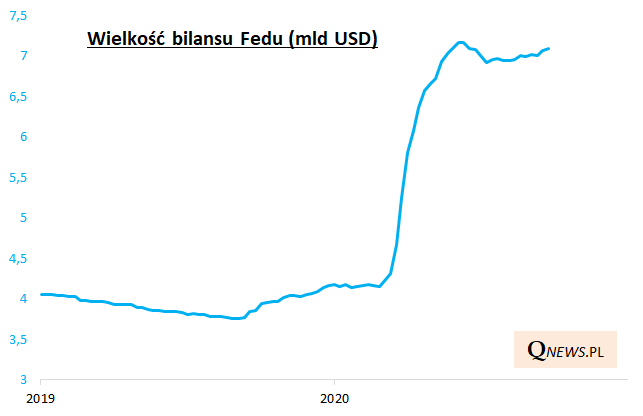

Po bezprecedensowym "napompowaniu" bilansu Fedu na skutek "korona-krachu" mieliśmy kilka miesięcy stabilizacji na skutek głównie technicznych aspektów (takich jak brak popytu zagranicznych banków centralnych na kolejne operacje swap czy też wygasanie krótkoterminowych pożyczek repo dla sektora bankowego). Pojawiły się nawet głosy, że Fed "przykręca kurek z pieniędzmi". W ostatnich tygodniach suma bilansowa zaczęła jednak na nowo rosnąć, bo skup obligacji (QE) przeważył w końcu nad tymi technicznymi kwestiami. W ostatnim tygodniu bilans powiększył się o prawie 29 mld USD i coraz bardziej zbliża się do rekordu z czerwca (blisko 7,2 bln USD).

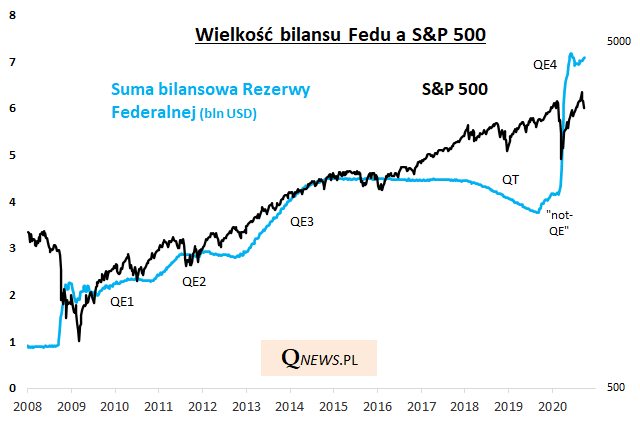

Warto przypomnieć, że przez sporą część obecnej hossy na wykresach pokazywano silną korelację między sumą bilansową, a poziomem indeksu S&P 500. Począwszy od mniej więcej 2017 roku ta zależność zaczęła wyraźnie słabnąć.

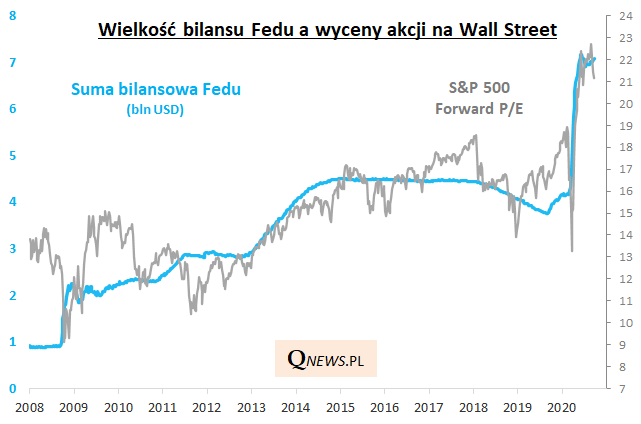

Ale czy to oznacza, że wielkość operacji Fedu straciła w ogóle znaczenie dla inwestorów giełdowych? To byłaby chyba zbyt odważna teza. Być może należy po prostu patrzeć nie tyle na sam poziom S&P 500, co raczej np. na wskaźnik P/E (cena/zysk). Tutaj korelacja nie tylo nie zniknęła, ale w tym roku stała się ... niemal perfekcyjna.

Wnioski? Wielkość bilansu Fedu zdaje się podtrzymywać (wysoki) poziom wycen akcji na Wall Street. Być może również ta obecna silna korelacja między wielkością bilansu i wskaźnikiem P/E w którymś momencie przestanie działać (tak jak to często bywa z rozmaitymi korelacjami), ale chyba ciężko byłoby dyskutować z tezą, że działania Fedu są obojętne dla rynku akcji...

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.