Bądź na bieżąco! Zapisz się na NEWSLETTER

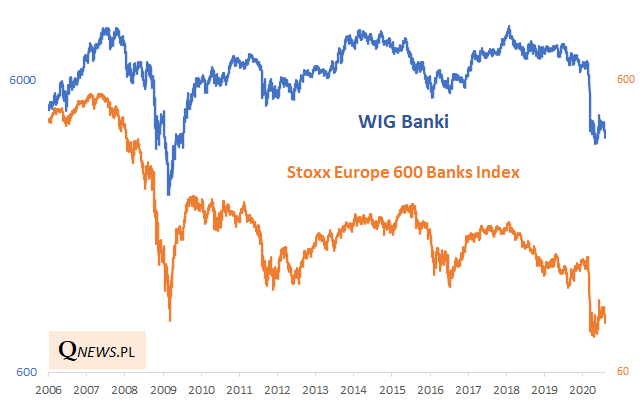

Jednym z najważniejszych, a zarazem najsłabszych w ostatnim czasie sektorów na GPW jest branża bankowa. W przeszłości zdarzało się, że sektor ten był lokomotywą hossy na warszawskiej giełdzie, ale obecnie sytuacja wygląda zgoła odmiennie. Indeks branży bankowej ciągle nie może podnieść się z upadku. Bessa, której kulminacyjnym momentem był "korona-krach", ale która de facto rozpoczęła się jeszcze w lutym 2018 roku (prawie 2,5 roku temu!), pogrążyła notowania o 60 proc.

Jedynym pocieszeniem w tej sytuacji jest fakt, że notowania zachodnioeuropejskiego indeksu sektora bankowego wyglądają wcale nie lepiej (a nawet gorzej). W trakcie krachu zawędrował on jeszcze niżej niż w dołku po upadku Lehman Brothers i od tej pory również nie może jak na razie zdecydowanie się podnieść.

Czy fakty te oznaczają, że akcje banków są tanie (atrakcyjnie wycenione)? Sprawa jest złożona.

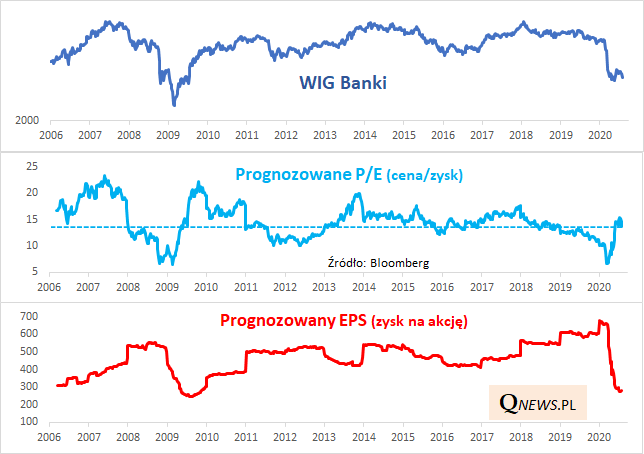

Poniższy wykres pokazuje, że prognozowany wskaźnik P/E w trakcie marcowego krachu runął do poziomu nie widzianego od 2009 roku - i wtedy sugerował, że banki są bardzo tanie. Jednak od tego czasu mocno odbił w górę i jest w okolicach historycznej średniej (więc niekoniecznie jest tanio wg tego kryterium).

Owe odbicie P/E to efekt przede wszystkim gwałtownego cięcia prognoz zysków banków przez ogół analityków. Szacunki runęły z poziomu historycznego maksimum do poziomu najniższego od globalnego kryzysu finansowego. Analitycy wskazują m.in. na negatywne efekty ultra niskich stóp procentowych (w takich warunkach ciężko o wysokie marże odsetkowe, a w dodatku banki mało zarabiają na posiadanych obligacjach).

Pocieszające jest, że w ostatnich tygodniach prognozy zysków zaczęły się nieco stabilizować. W 2009 roku po takim załamaniu szacunki w którymś momencie zaczęły iść w górę. Zdecydowana poprawa może być uzależniona od kwestii takich jak tempo ożywienia gospodarczego i skutków cięcia kosztów przez banki.

Reasumując, notowania sektora bankowego - jednego z najważniejszych na GPW (mają ponad 18% udziału w WIG-u) - ciągle nie mogą zdecydowanie odbić się po krachu i bessie rozpoczętej ponad 2,5 roku temu. Pocieszająca jest pewna stabilizacja prognoz zysków, które wcześniej zostały drastycznie obniżone przez analityków.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.