Bądź na bieżąco! Zapisz się na NEWSLETTER

Z natury najwięcej miejsca w ostatnim czasie poświęcamy rynkom akcji, bo tam doszło do jednej z najbardziej spektakularnych przecen w historii, ale w ostatnich dniach powszechna panika uderzyła również nawet w obligacje skarbowe. Aż do tego momentu stanowiły one - zgodnie z historycznymi wzorcami - doskonałe zabezpieczenie portfela przed krachem giełdowym. W ostatnich dniach doszło jednak do mocnej korekty.

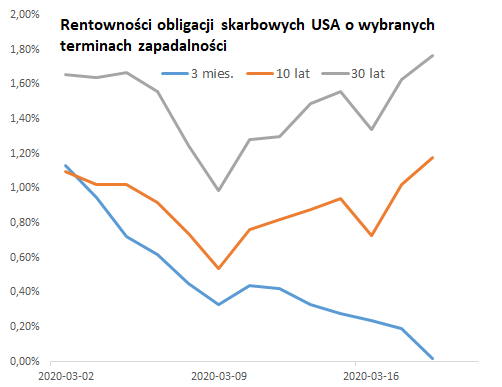

Traktowane niekiedy jako bezpośredni konkurent dla amerykańskich akcji tamtejsze długoterminowe obligacje skarbowe przeceniły się w pewnym momencie o ponad 20%! (w przypadku papierów o krótszych okresach do wykupu i mniejszej wrażliwości przecena była odpowiednio mniejsza).

Inwestorzy łapali się za głowy, obserwując jak mimo zejścia rentowności najkrótszych papierów praktycznie do zera (na skutek ścięcia stóp procentowych przez Fed) rentowności tych o dłuższych terminach do wykupu zaczęły wyraźnie rosnąć (a to oznacza spadek ich cen).

Wg stanu na 18/03

Wg stanu na 18/03

(Na marginesie warto zwrócić uwagę, że oznacza to nagłe "wystramianie się" krzywej rentowności, której wcześniejsza obszernie opisywana przez nas inwersja również tym razem trafnie ostrzegła przed recesją - ale to już temat na kolejny artykuł...)

Rykoszetem dostały również polskie obligacje. Koszyk TBSP oddał prawie całe zyski wypracowane w trakcie wcześniejszego "wybicia" w górę, zaliczając jedną z większych korekt spadkowych w ostatnich latach. Pocieszające jest, że ten nagły ruch nie wywrócił mimo wszystko tezy o relatywnie niskiej zmienności krajowego indeksu "skarbówek".

Dlaczego obligacje poddały się ogólnorynkowej panice? Teorii jest kilka.

Ta najmniej prawdopodobna mówi, że obligacje jako "mądrzejsze" już zaczynają dyskontować jakąś poprawę w gospodarkach (w trakcie ożywienia rentowności zwykle idą w górę, a ceny w dół).

Zapewne bardziej realistyczne jest wytłumaczenie wyprzedaży obligacji globalnym poszukiwaniem płynności przez inwestorów - w warunkach gwałtownych turbulencji obowiązuje zasada "cash is king", zgodnie z którą najbardziej pożądanym aktywem jest gotówka.

Jest jeszcze co najmniej jedna teoria - inwestorzy przerazili się skali obiecywanych przez rządy pakietów stymulacyjnych, które będą oznaczały gigantyczne deficyty budżetowe i konieczność masowej emisji nowych obligacji. Nieprzypadkowo jednak bardzo szybko za ratowanie sytuacji zabrały się banki centralne - Fed wydaje miliardy dolarów na skup papierów skarbowych, a szefowa ECB Ch. Lagarde na wzór słynnej deklaracji swego poprzednika M. Draghiego z 2012 roku ("zrobimy wszystko by ratować euro") zapowiedziała że bank jest gotów użyć "całego potencjału swych narzędzi". Do chóru banków centralnych przyłączył się też NBP.

Reasumując, dramatyczne turbulencje nie ominęły rynków obligacji. Przed nami ciekawe czasy - stopy procentowe "zbite" do zerowych poziomów, gigantyczne emisje obligacji, rentowności trzymane nisko przez banki centralne...

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.