Tomasz Hońdo

Starszy ekonomista Quercus TFI S.A.

FAAMG to nie przysłowiowa „bańka”, bo mogą pochwalić się systematycznym wzrostem przychodów i przepływów pieniężnych. Z drugiej strony trudno jednak zaprzeczyć, że zwyżka cen ich akcji była od czasu marcowego krachu zbyt gwałtowna w porównaniu z poprawą tzw. fundamentów.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Przed tygodniem przyglądaliśmy się już indeksom rynku Nasdaq, tym razem przejdziemy do bardziej szczegółowej analizy i weźmiemy pod lupę najbardziej charakterystyczną część sektora technologicznego, czyli pięć spółek określanych mianem FAAMG (Facebook, Amazon, Apple, Microsoft, Google).

Na temat tych liderów hossy ostatnich lat krążą rozmaite opinie, począwszy od skrajnie entuzjastycznych („warto inwestować tylko w FAAMG ze względu na ich dynamiczny rozwój”) po skrajnie krytyczne („to bańka spekulacyjna”). Jak to często bywa w takich przypadkach prawda leży gdzieś pośrodku. Odwołajmy się do twardych faktów, by pokazać pozytywne i negatywne aspekty obecnej sytuacji.

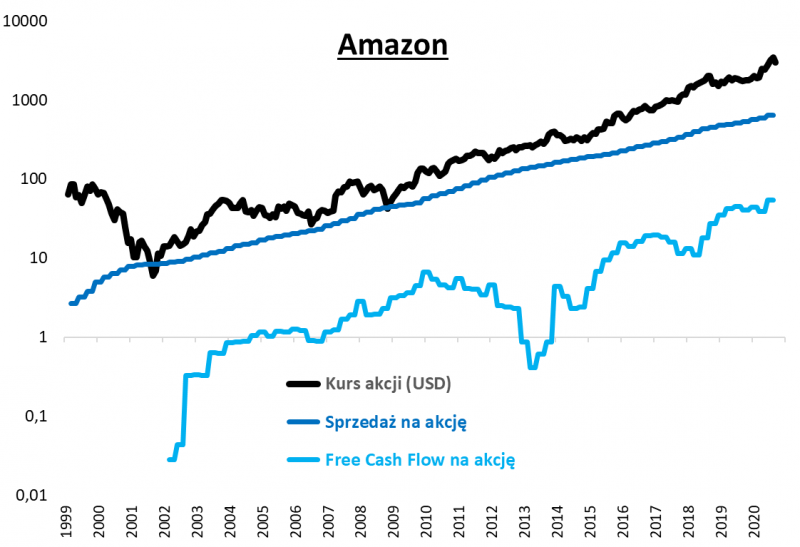

Zacznijmy od pozytywów. Wystarczy już rzut oka na historyczne i bieżące dane finansowe, by stracić wszelkie wątpliwości co do „wzrostowego” charakteru FAAMG. Każda ze spółek z tego grona dowiodła na przestrzeni lat, że potrafi dynamicznie i co więcej dość stabilnie powiększać przychody ze sprzedaży. I chodzi tu nie tylko o ostatnie kilka lat. Niektóre spośród FAAMG istniały już w czasach bańki internetowej z przełomu wieku. I każda z nich od tego czasu w imponującym stopniu powiększyła swą sprzedaż. Przykładowo od końca 1999 roku Microsoft zwiększył przychody na akcję prawie 9 razy, Apple niemal 39 razy, a Amazon … 130 razy. Oczywiście wraz ze wzrostem skali działalności tych gigantów coraz trudniej będzie utrzymać historyczne tempo rozwoju, niemniej historyczne dokonania zdecydowanie dobrze o nich świadczą.

Rys. 1. Amazon jako jeden z najstarszych przykładów spółek FAAMG

Źródło: Qnews.pl, Bloomberg.

Rzecz jasna sam wzrost przychodów to jeszcze nie wszystko, bo każde przedsiębiorstwo istnieje nie tyle po to, by zwiększać sprzedaż za wszelką cenę (choć takie działania bywają często spotykane na krótką metę, szczególnie w branży handlowej), lecz by w ostatecznym rozrachunku generować strumień gotówki dla akcjonariuszy.

W przypadku technologicznych gwiazd analitycy często posługują się parametrami takimi jak EBIT, EBITDA lub też wolne przepływy pieniężne (free cash flow, FCF). Przyjrzyjmy się tej ostatniej pozycji, która preferowana jest również w procesie wyceny przedsiębiorstw. FCF to w przybliżeniu zysk operacyjny skorygowany o podatki, powiększony o amortyzację i zmniejszony o wydatki inwestycyjne i na kapitał obrotowy.

Nasza obserwacja w przypadku spółek FAAMG jest taka, że na dłuższą metę FCF rośnie równolegle do przychodów, choć w tzw. międzyczasie potrafi ulegać mocnym wahaniom, a nawet przejściowo stawał się ujemny. Niemniej i tutaj na przestrzeni wielu lat widać ogromne tempo rozwoju. Przykładowo wspomniany wcześniej Microsoft od końca 1999 roku zwiększył FCF na akcję z 0,94 USD na 5,95 USD, Apple z 0,05 na 4,07 USD, a Amazon z -1,15 na 54 USD.

Wszystko to pokazuje, że rozprawianie na temat FAAMG z pominięciem tych historycznych dokonań i ich siły do zwiększania przychodów i przepływów gotówki byłoby dużym błędem. A o taki błąd nietrudno, jeśli na akcje spółek technologicznych patrzymy przez pryzmat samego wzrostu kursu, z pominięciem aspektu fundamentalnego.

Z drugiej strony błędem byłoby również myślenie na zasadzie, że skoro FAAMG cechują się tak szybkim i potwierdzonym historycznie wzrostem, to poziom na jakim są ceny ich akcji nie ma znaczenia. Zgodnie z tym co mawia Warren Buffett „cena jest tym co płacisz, zaś wartość jest tym, co dostajesz w zamian”.

Przegląd historycznych korelacji między cenami akcji i przychodami lub FCF dowodzi, że nie są one związane sztywną liniową zależnością. Weźmy przykład Amazonu zaprezentowany na jednym z naszych wykresów. Widać doskonale, że choć w długim okresie wzrost np. przychodów stanowi fundament dla wzrostu kursu, to jednak średnioterminowo cena walorów potrafiła przejściowo rosnąć szybciej niż sprzedaż, a potem nawet przez wiele miesięcy powracać w dół do punktu równowagi.

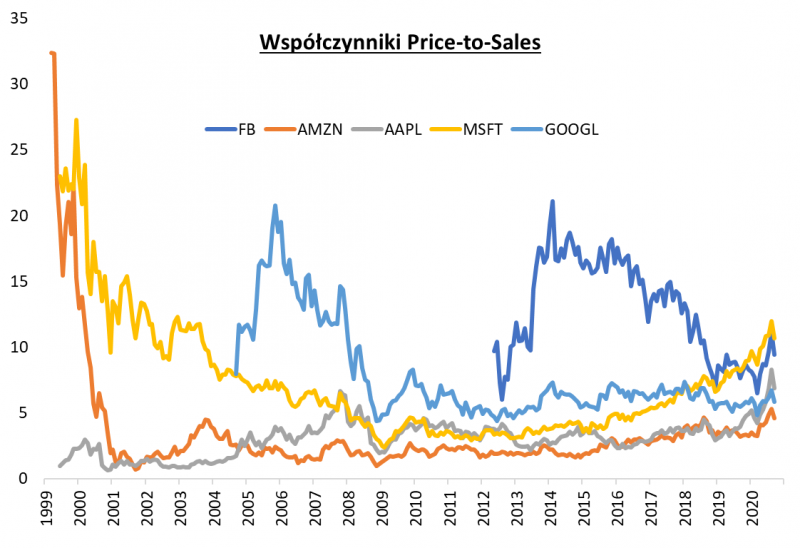

Podobne zjawisko dotyczyło właściwie każdego FAAMG z osobna, choć czasem w zupełnie innych przedziałach czasowych. Na trzecim wykresie pokazujemy, że współczynniki ceny do sprzedaży potrafiły ulegać nawet drastycznym wahaniom. Ostatnie kilkanaście miesięcy przyniosło solidarny wzrost tych wskaźników w omawianej grupie spółek, ale na szczęście nie są to poziomy porównywalne np. z bańką internetową z lat 90. czy też późniejszymi „wyskokami” P/S w przypadku poszczególnych firm (FB w 2013 r., Google w 2005).

Rys. 2. Jak wysoko inwestorzy wyceniają poziom sprzedaży spółek technologicznych?

Źródło: Qnews.pl, Bloomberg. Zastrzeżenie – wg purystycznego podejścia bardziej właściwy metodologicznie (szczególnie na potrzeby porównań między spółkami) jest współczynnik EV/Sales, ale również zaprezentowane tu P/Sales zdaniem autora dobrze obrazuje istotę omawianych zjawisk.

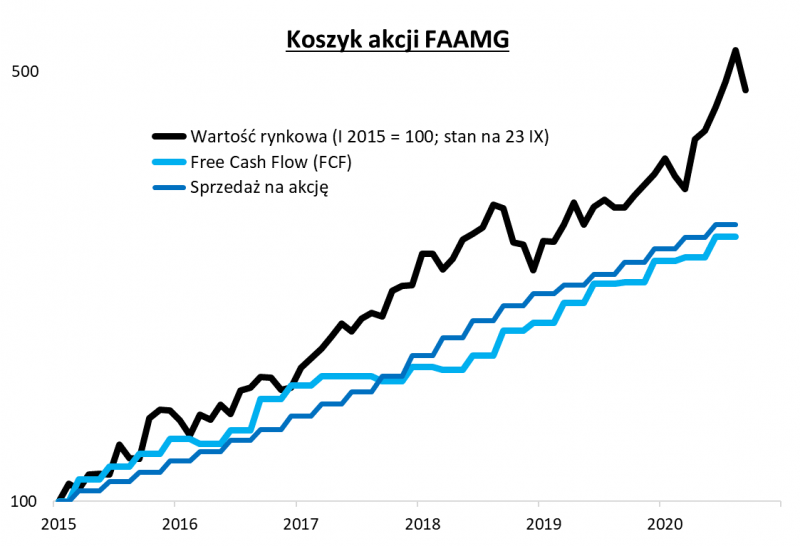

Na koniec naszych rozważań podjęliśmy próbę zagregowania danych odnośnie FAAMG w postaci prostego koszyka akcji (zakładając, że w przykładowym punkcie startowym na początku 2015 roku kupilibyśmy po równo walorów każdej z omawianych firm).

Wartość rynkowa tego koszyka urosła w badanym okresie o spektakularne 430 proc. Sam w sobie ten fakt, w oderwaniu od fundamentów, nie mówi jednak zbyt wiele. Musimy zerknąć na dane finansowe. Zagregowane przychody na akcję urosły w tym samym okresie o ok. 180 proc., a wolne przepływy pieniężne o niecałe 170 proc.

Rys. 3. Ceny akcji kontra fundamenty

Źródło: Qnews.pl, Bloomberg.

I w tym punkcie dochodzimy chyba do sedna sprawy. Ewidentnie ceny akcji FAAMG urosły – szczególnie w okresie po „korona-krachu” – zbyt mocno w porównaniu ze wzrostem podstawowych parametrów finansowych.

Z podobną sytuacją – choć w nie aż tak znacznym stopniu – mieliśmy do czynienia na przestrzeni 2018 roku. Wtedy „luka” między zbyt szybkim zwyżką cen akcji, a wzrostem przychodów i FCF została potem „zasypana” na przestrzeni ok. czterech miesięcy poprzez jednoczesne skorygowanie się cen walorów, oraz dalszy wzrost parametrów finansowych.

Można zakładać, że podobnie będzie i tym razem. Zainicjowana na początku września korekta spadkowa zdążyła już w pewnym stopniu odchudzić wartość rynkową FAAMG, aczkolwiek przy takich dysproporcjach nie można wykluczyć, że korekta może przybrać bardziej rozbudowaną postać (ale też nie można na krótką metę przesądzić czy musi być kontynuowana). Jednocześnie nadzieje pokładać można w dalszym wzroście przychodów i związanych z nimi przepływów pieniężnych – pod tym względem oczekiwać można nawet pewnego przyspieszenia względem danych historycznych na skutek efektu pandemii napędzającego np. rozwój e-commerce.

Reasumując, odpowiadając na tytułowe pytanie – akcje FAAMG to nie jest przysłowiowa „bańka”, bo są to spółki, które mogą pochwalić się systematycznym wzrostem przychodów i przepływów pieniężnych. Problem polega na tym, że szczególnie w okresie po marcowym krachu zwyżka ich notowań była zdecydowanie zbyt szybka względem poprawy parametrów finansowych. Wrześniowa korekta cen w pewnym stopniu zmniejszyła lukę między wzrostem notowań i wskaźników finansowych.

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz Parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.