Tomasz Hońdo, CFA

Starszy Ekonomista Quercus TFI S.A.

W ostatnich kilku miesiącach akcje polskich małych spółek okazują się mocniejsze niż amerykański S&P500. A jak to wygląda na dłuższą metę? Przyglądamy się historycznym stopom zwrotu, zmienności i korelacjom.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Jak już pokazywaliśmy przy okazji podsumowania półrocznych stóp zwrotu bezsprzecznie najmocniejszym segmentem polskiego rynku w okresie po „korona-krachu”, ale też w skali całego tego roku, okazują się małe spółki reprezentowane przez sWIG80. Indeks ten wygrywa nawet z amerykańskim S&P500 i jednocześnie dotrzymuje kroku nawet bohaterowi hossy, technologicznemu Nasdaq Composite.

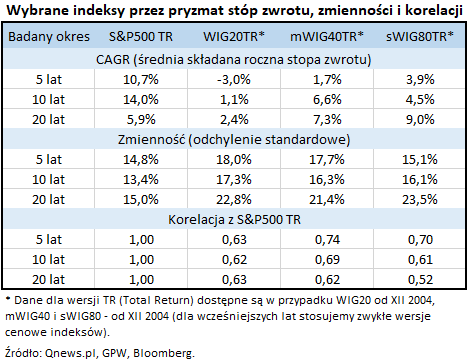

Okazuje się, że ten tegoroczny rajd wywiera już zauważalny wpływ na stopy zwrotu liczone za dłuższe okresy. Przykładowo w załączonej tabeli widać, że sWIG80 jest na prowadzeniu wśród polskich indeksów jeśli chodzi o ostatnie pięć lat (liczone do czerwca br.). Dla porównania w tym samym okresie WIG20 jest na minusie, i to nawet w wersji „total return” (czyli z uwzględnieniem reinwestycji dywidend).

Niestety nawet relatywnie dobre jak na GPW 3,9 proc. średniej rocznej stopy zwrotu (CAGR) w przypadku sWIG80 za ostatnie pięć lat i tak wygląda bardzo słabo w porównaniu z S&P500, który w tym samym okresie wypracował 10,7 proc. CAGR.

Przełomu nie przynosi wydłużenie badanego okresu np. do okrągłych dziesięciu lat. Stopy zwrotu z akcji polskich małych i średnich spółek wyglądają „jako tako” w ujęciu nominalnym, natomiast również w takim horyzoncie inwestycyjnym jednoznacznie przegrały z amerykańskim benchmarkiem.

Te obserwacje mają prawo wydawać się dość szokujące w świetle książkowej wiedzy. Pokazuje to pierwszy wykres, na którym na polskie i amerykańskie akcje spoglądamy przez pryzmat klasycznej teorii portfelowej.

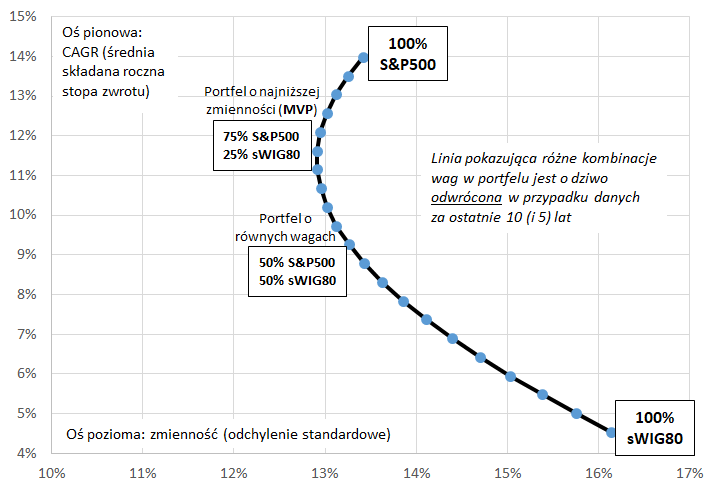

Rys. 1. Różne kombinacje akcji amerykańskich i polskich małych spółek – dane za ostatnie 10 lat (do VI 2020)

Źródło: Qnews.pl.

Zgodnie z książkowymi schematami linia pokazująca różne kombinacje aktywów w ramach portfela powinna w większości mieć kształt wznoszący, czyli za cenę coraz wyższej zmienności (tzw. odchylenia standardowego) powinniśmy otrzymywać coraz wyższe stopy zwrotu. A tymczasem linia za ostatnie dziesięć lat wygląda … dokładnie odwrotnie niż powinna. Tzn. dodając kolejne porcje polskich akcji nie tylko nie powiększylibyśmy stopy zwrotu z portfela, ale wręcz przeciwnie – obniżylibyśmy ją względem portfela w całości złożonego z walorów z Wall Street.

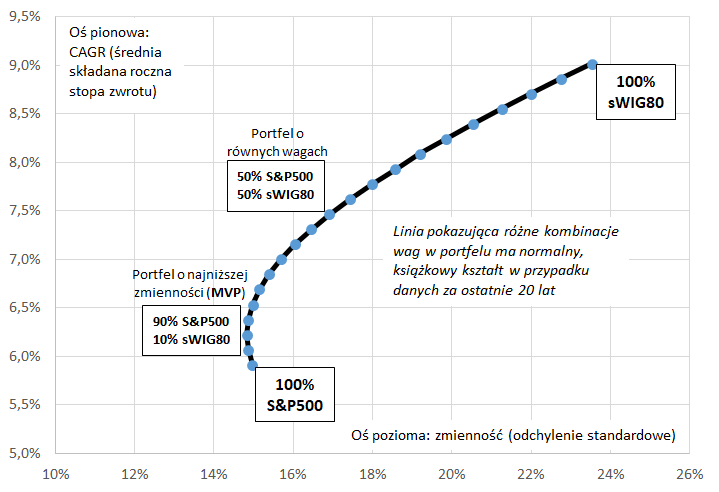

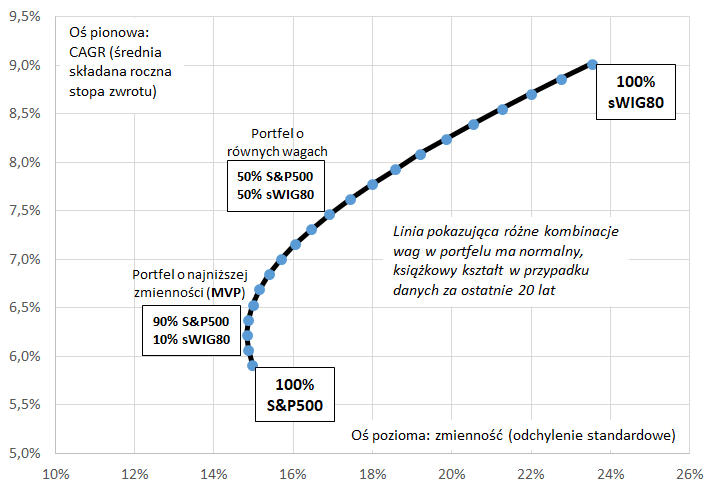

Pod tym względem ostatnie dziesięć czy pięć lat wydają się okresem anormalnym, niezgodnym z akademicką teorią. Sytuację ratuje dopiero odwołanie się do znacznie dłuższego okresu dwudziestu lat (swoją drogą wg praw statystyki dopiero dwadzieścia obserwacji zaczyna dawać w miarę wiarygodny obraz sytuacji). Jak pokazujemy na drugim wykresie linia za 20 lat wygląda tak jak powinna, czyli na większym odcinku ma charakter wznoszący.

Rys. 2. Różne kombinacje akcji amerykańskich i polskich małych spółek – dane za ostatnie 20 lat (do VI 2020)

Źródło: Qnews.pl.

Widać to także w tabeli – w okresie od połowy 2000 roku do połowy br. akcje polskich średnich i małych spółek przyniosły stopy zwrotu wyraźnie wyższe niż S&P500. Warto podkreślać ten fakt, który być może jest mało znany obecnie, gdy amerykański benchmark wydaje się „królem hossy”.

Drugi wykres wygląda tak jak powinien, bo dodając kolejne porcje akcji „maluchów” do portfela otrzymujemy coraz wyższe stopy zwrotu, za cenę coraz wyższej zmienności.

W świetle tych badań można by postawić odważną – i zapewne mocno kontrowersyjną – tezę, że ostatnie pięć czy dziesięć lat wywróciło tradycyjne zależności do góry nogami. I że jest to sytuacja raczej anormalna niż norma. Jako normę zgodną z teorią portfelową traktować należy raczej dane za ostatnie 20, niż 10 lat.

Na temat tego czy tegoroczne przebudzenie małych spółek na GPW stanowi jakiś przełom i powrót do tych długoterminowych prawidłowości (wyższy zysk za cenę wyższej zmienności) można tylko spekulować. Zwrócilibyśmy natomiast jeszcze uwagę na coś, co ma obiektywny charakter i dotyczy nie tylko ostatnich 20 lat, ale też dziesięciu czy pięciu. I widoczne jest na obu wykresach.

Zauważmy, że chociaż linie na wykresach mają odwrócony względem siebie kształt, to jednak mimo wszystko mają pewną cechę wspólną. Nie są liniami prostymi, lecz zakrzywionymi na tym odcinku, który jest położony blisko 100-procentowej wagi amerykańskich akcji. To „wybrzuszenie” w lewo oznacza, że dodając pewną porcję polskich walorów (w tym przypadku z sWIG80) do koszyka pozwalałoby zmniejszać zmienność całego portfela w porównaniu z czysto amerykańską alokacją. Stwierdzenie to dotyczy nawet pierwszego wykresu (ostatnie 10 lat), na którym jak wspomnieliśmy polskie akcje przegrywają przecież pod względem stóp zwrotu.

Wybrzuszenie linii osiąga największy rozmiar w punkcie, który nazywany jest MVP (ang. minimum variance portfolio), czyli portfelem o najniższej zmienności. Gdybyśmy chcieli osiągnąć jak najmniejszą zmienność (ryzyko) koszyka, to powinniśmy do akcji amerykańskich dołożyć od 10 proc. (wg danych za ostatnie 20 lat) do nawet 25 proc. (dane za 10 lat) polskich „maluchów”.

Innymi słowy, bez względu na to czy rodzime akcje przegrywały czy wygrywały historycznie z Wall Street, i tak opłacało się mieć przynajmniej małą ich porcję w portfelu, bo pozwalało to obniżyć całościową zmienność (ryzyko).

Jak to możliwe? Klucz do wyjaśnienia tej zagadki tkwi w … korelacjach. Jak pokazujemy w tabeli, amerykańskie i polskie akcje nie były w żadnym z historycznych okresów mocno skorelowane ze sobą. Współczynnik korelacji w przypadku np. omawianego sWIG80 wynosił od 0,52 do 0,70. To nie tak dużo, biorąc pod uwagę, że przecież w jednym i drugim przypadku mówimy o tej samej klasie aktywów, czyli o akcjach (dla przypomnienia, z perfekcyjną korelacją mamy do czynienia, gdy współczynnik równa się 1,00).

Innymi słowy, akcje z GPW i zza oceanu niekoniecznie zawsze chadzają tymi samymi ścieżkami. A to zgodnie z teorią portfelową pozwala wygładzić stopy zwrotu z portfela, jeśli dołożymy do niego porcję rodzimych walorów.

KONKLUZJE:

- W każdym z badanych okresów (5, 10, 20 lat) akcje rodzimych małych i średnich spółek (MSP) przyniosły stopy zwrotu wyższe niż WIG20;

- W krótszych okresach (5, 10 lat) nawet MSP przegrywają jednak z amerykańskim S&P500;

- Jedynie w najdłuższym z okresów (20 lat) stopy zwrotu z MSP są ciągle wyraźnie wyższe w porównaniu z S&P500, dzięki czemu zachowana jest książkowa reguła, zgodnie z którą za cenę wyższej zmienności otrzymujemy wyższe stopy zwrotu;

- Bez względu na badany okres opłacało się dodać pewną porcję MSP do portfela w celu minimalizacji jego zmienności.

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz Parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.