Bądź na bieżąco! Zapisz się na NEWSLETTER

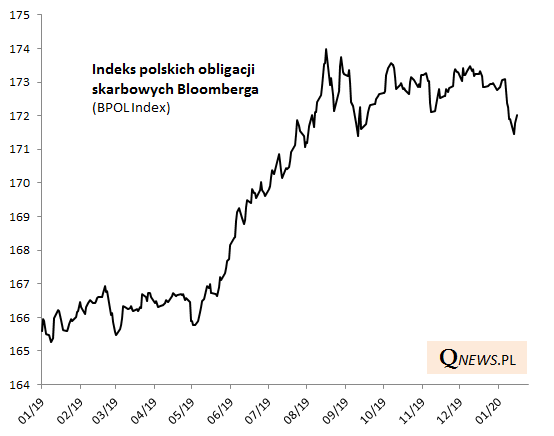

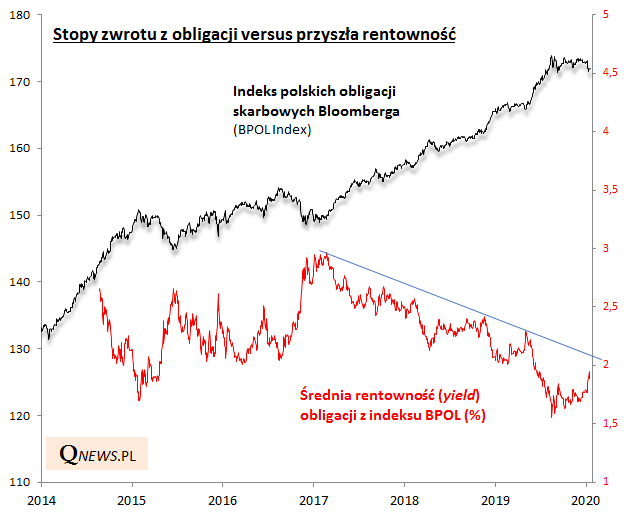

Przedłuża się korekta/zadyszka na rynku polskich obligacji skarbowych. Mija właśnie pięć miesięcy od czasu, gdy indeksy takie jak TBSP lub Bloombergowski BPOL ustanowiły historyczne rekordy. Ostatnio znalazły się nieopodal półrocznych minimów.

Jak zawsze źródłem korekty jest wzrost rentowności obligacji (bo wyższa rentowność żądana przez inwestorów to niższa cena danej obligacji przy niezmienionym poziomie oprocentowania).

Średnia rentowność papierów z indeksu BPOL urosła z ok. 1,55% w połowie sierpnia ub.r. (szczyt hossy) do niemal 1,95% w ostatnich dniach.

Kilka naszych przemyśleń z tym związanych:

- wyższa rentowność w porównaniu z dołkiem z połowy sierpnia ub.r. to dobra wiadomość na dłuższą metę - obligacje są teraz bardziej atrakcyjne niż wtedy;

- w ujęciu absolutnym ciągle nie jest to jednak bardzo atrakcyjny poziom (dla porównania przed rozpoczęciem trzyletniej fali hossy na tym rynku średnia rentowność sięgała 3%);

- ewentualny dalszy wzrost rentowności (np. pod wpływem obaw przed rosnącą inflacją lub oczekiwań związanych z poprawą koniunktury gospodarczej na świecie) oznaczałby kontynuację korekty/zadyszki;

- "byki" na rynku obligacji liczą natomiast na spadek rentowności i powrót do dołka lub nawet jego pogłębienie, co pozwoliłoby wynieść indeksy obligacji na nowe szczyty - do tego potrzebny byłby np. powrót obaw przed recesją na rynkach bazowych.

Niezależnie od scenariusza miarą wrażliwości indeksu obligacji na wahania rentowności jest tzw. duration. Obecnie wynosi ok. 4,5, co oznacza że wzrost/spadek średniej rentowności o każdy 1 pkt proc. odpowiednio zabrałby/dodałby ok. 4,5% do stopy zwrotu z indeksu (pozostałe dwa składniki stopy zwrotu to wypłacane odsetki oraz dochody z ich reinwestycji).

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.