Bądź na bieżąco! Zapisz się na NEWSLETTER

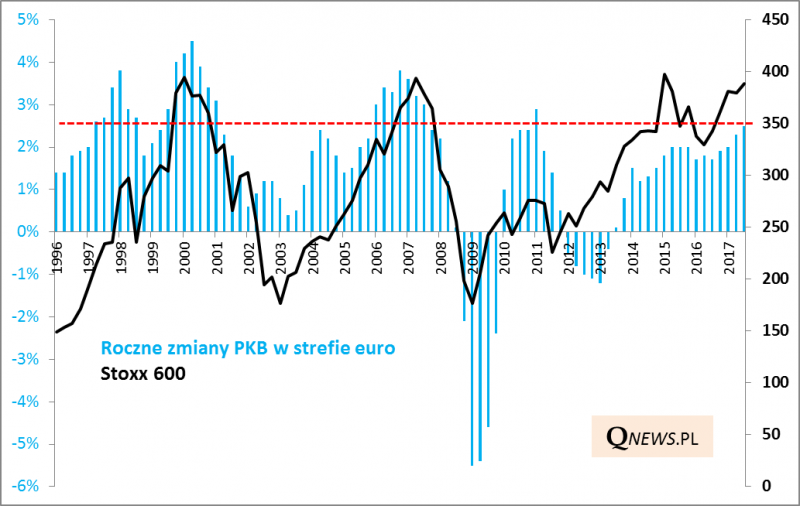

Ostatnie dni przyniosły kolejną porcję entuzjastycznie przyjętych danych z europejskiej gospodarce. PKB w strefie euro urósł w III kw. o 2,5% rok do roku. To tempo najlepsze od ponad sześciu lat. W jednym z popularnych serwisów finansowych przeczytać można było zawierający optymistyczne wypowiedzi ekonomistów artykuł pod wymownym tytułem "Gospodarka strefy euro zmierza ku złotej epoce" (tłum. własne).

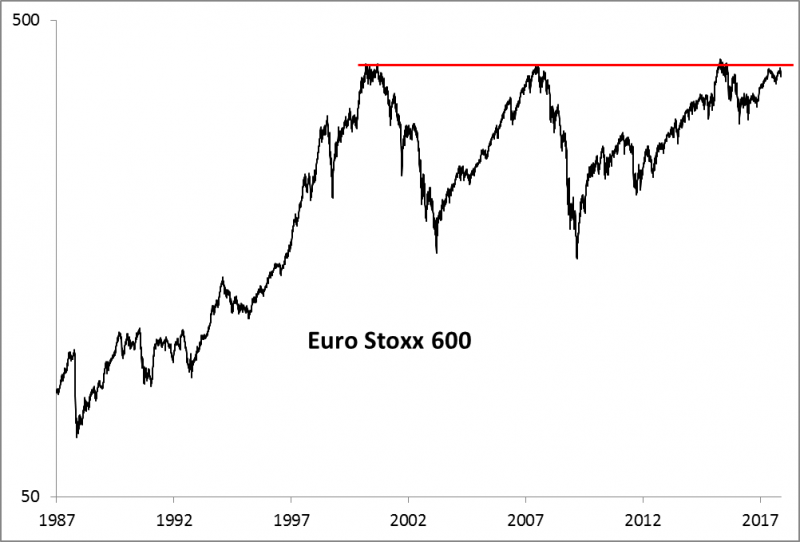

Co ciekawe te entuzjastyczne doniesienia zbiegły się w czasie z kolejną nieudaną próbą sforsowania przez gromadzący największe spółki z eurolandu indeks Stoxx 600 strefy oporu przebiegającej na wysokości trzech wielkich szczytów z lat 2000, 2007, 2015.

Do kontynuacji rajdu giełdowego potrzebne byłoby wejście europejskiej gospodarki na jeszcze wyższe obroty w kolejnych kwartałach, biorąc pod uwagę, że w horyzoncie wieloletnim wykres Stoxx 600 jest dość mocno skorelowany z dynamiką PKB.

I tu pojawia się pewien problem. Kiedy poprzednim razem wzrost w eurolandzie okazał się szybszy niż obecnie, był to epizod chwilowy (I kw. 2011), a wkrótce potem doszło do załamania na giełdach zwiastującego nadejście spowolnienia lat 2012-2013. Wcześniej wzrost gospodarczy był szybszy niż obecnie jedynie w szczytowych okresach koniunktury, w latach 2006-2007 (maksymalnie 3,8% r/r) oraz w 2000 roku (4,5% r/r).

Wygląda więc na to, że to nie - opóźnione z natury - dane makro powiedzą nam coś użytecznego o perspektywach dla giełd, lecz zupełnie na odwrót - to zachowanie indeksów może pokazać, co inwestorzy sądzą o koniunkturze gospodarczej. A ostatnio paneuropejski indeks po zderzeniu z wieloletnim poziomem oporu dostał wyraźnej zadyszki.