Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

W tym miesiącu zgodnie z oficjalną chronologią NBER mija dziesięć lat od rozpoczęcia fazy ekspansji w amerykańskiej gospodarce. Lada chwila zostanie pobity dotychczasowy rekord. Spoglądamy na pozytywne i negatywne aspekty.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Mamy niezwykle ciekawą kombinację różnych faktów, jeśli chodzi o amerykańską gospodarkę i giełdę. Wejście indeksu S&P 500 na nowe szczyty hossy (i rekordy wszech czasów zarazem) zbiegło się w czasie zarówno ze spadkiem stopy bezrobocia w USA do nowego cyklicznego, wieloletniego minimum, jak i zbliżeniem się o przysłowiowy kroczek do rekordu długości ekspansji gospodarczej. Weźmy te fakty pod lupę.

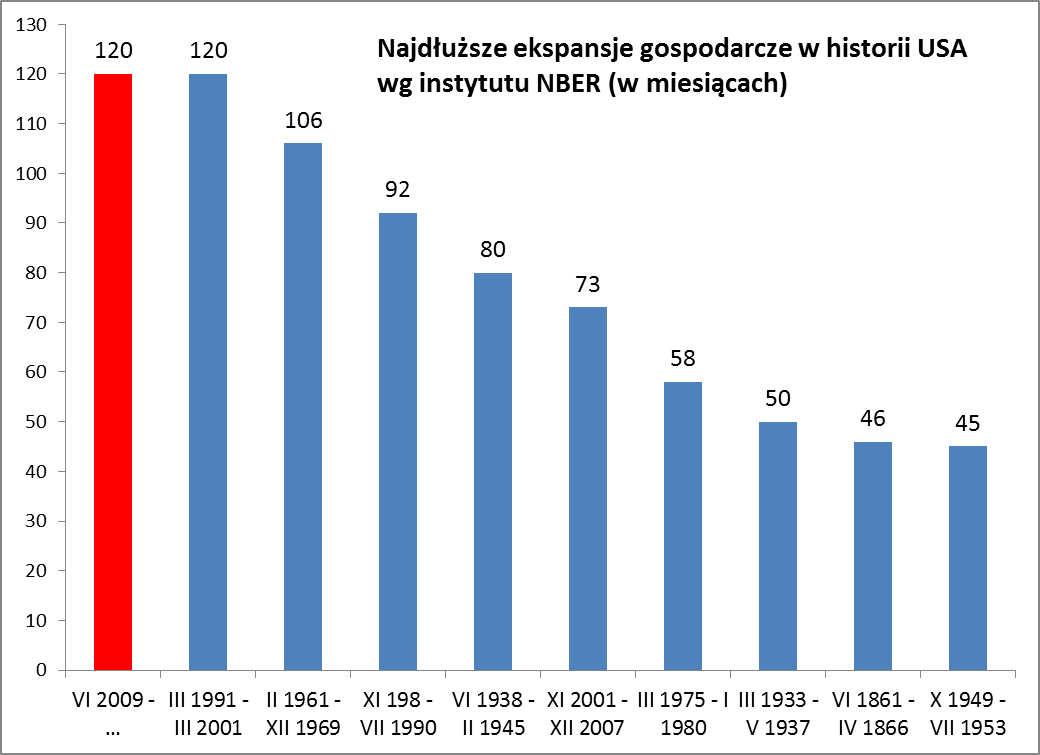

Według oficjalnej chronologii stosowanej przez amerykański instytut NBER (National Bureau of Economic Research) w maju mija 120 miesięcy od momentu rozpoczęcia obecnej ekspansji gospodarczej (dołek wyznaczono na czerwiec 2009). Tymczasem dla porównania najdłuższa do tej pory ekspansja, zakończona w marcu 2001 roku trwała … 120 miesięcy. Innymi słowy jesteśmy o krok od ustanowienia nowego rekordu ekspansji. Nie mówiąc już o tym, że obecna faza wzrostowa trwająca od dziesięciu lat (!) dwukrotnie przewyższa powojenną średnią wynoszącą 58,4 miesiąca (czyli niecałe pięć lat).

Rys. 1. W tym miesiącu zostanie wyrównany rekord długości ekspansji gospodarczej

Źródło: Qnews.pl, NBER.

Oczywiście należy brać poprawkę na fakt, że NBER punkty zwrotne w gospodarce datuje nawet z wielomiesięcznym opóźnieniem. Przykładowo koniec poprzedniej ekspansji w grudniu 2007 roku instytut stwierdził w … listopadzie 2008 (ciężko byłoby więc traktować te oficjalne komunikaty jako przydatne w inwestowaniu – jeśli już to czasem raczej jako sygnały … kontrariańskie). Nie mamy więc żadnej pewności, że w czerwcu zostanie ustanowiony nowy rekord ekspansji, bo to zgodnie z polityką NBER można będzie oficjalnie stwierdzić dopiero gdzieś za rok.

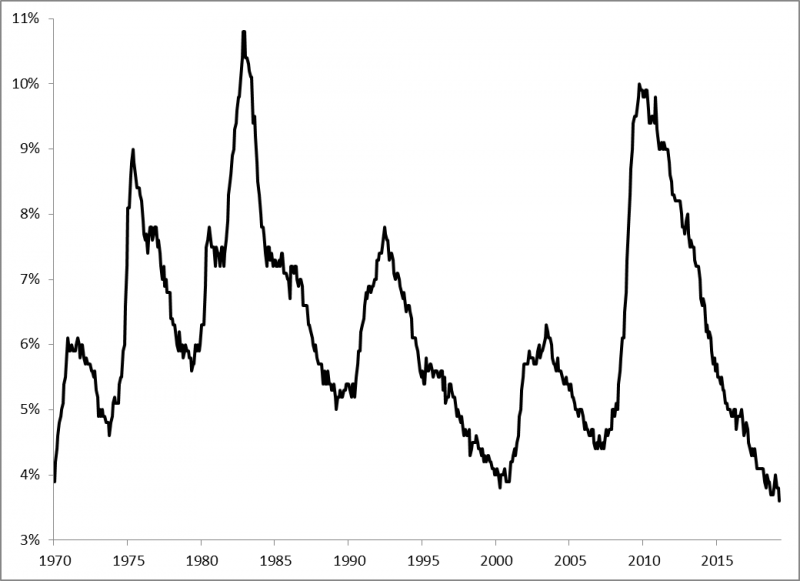

Niemniej kilka faktów sugeruje, że obecna ekspansja, choć już niemal rekordowo długa, jeszcze nie dobiegła końca. Po pierwsze nowe rekordy S&P 500 można traktować jako oznakę tego, że rynek akcji, który jeszcze w trakcie grudniowej zawieruchy wyrażał obawy o losy ekspansji, teraz dla odmiany odetchnął z ulgą jeśli chodzi o tę kwestię. Po drugie stopa bezrobocia – jeden z najbaczniej obserwowanych barometrów stanu gospodarki – zniwelował całe ostatnie drgnięcie w górę i spadł do nowego cyklicznego minimum (3,6 proc.), które stanowi zarazem poziom najniższy od początku lat 70. XX wieku. „Nie tak wygląda recesja” – skonkludowali analitycy. Po trzecie wreszcie na nowe maksimum wspiął się publikowany przez Conference Board wskaźnik LEI, agregujący w sobie cały zestaw danych makro. Tę listę faktów można by jeszcze bez problemu wydłużyć.

Rys. 2. Stopa bezrobocia powróciła do trendu spadkowego, ale z historycznego punktu widzenia jest już ekstremalnie nisko

Źródło: Qnews.pl, FRED.

Wiele wskazuje zatem na to, że nowe rekordy ekspansji są w zasięgu ręki. I tu pojawia się kluczowe pytanie – co to oznacza z inwestycyjnego punktu widzenia? Wnioski są diametralnie inne, jeśli chodzi o krótkoterminowy oraz dłuższy horyzont inwestycyjny. Na krótką metę odsunięcie widma rychłej recesji, to oczywiście dobra wiadomość. Jednocześnie realizacja tego scenariusza jest spójna z tym wszystkim, o czym piszemy w naszych analizach. W trakcie zawieruchy pod koniec ubiegłego roku naszym scenariuszem bazowym było to, że amerykański rynek akcji przeżywa korektę na podobieństwo tej z 1998 roku. Tamta korekta, choć podobnie jak teraz towarzyszyło jej chwilowe odwrócenie krzywej rentowności obligacji, nie zakończyła jeszcze definitywnie ani hossy lat 90., ani też tamtej rekordowo długiej ekspansji. Wygląda na to, że to założenie się faktycznie sprawdza. Wejście S&P 500 na nowe szczyty po prawie 20-proc. załamaniu zdaje się być odpowiednikiem sytuacji z końcówki 1998 roku.

Ale ta analogia z końcówką rekordowo długiej ekspansji zdaje się mieć już mniej optymistyczne implikacje jeśli chodzi o kilkuletni horyzont inwestycyjny. O ile licząc od grudnia 1998 do oficjalnego końca ekspansji gospodarczej pozostawały jeszcze (jak się miało później okazać) ponad dwa lata, to do końca hossy na giełdach (marzec 2000 na większości rynków) pozostawało już raptem kilkanaście miesięcy.

I właśnie to jest być może wyznacznik, według jakiego należy oceniać obecną sytuację. Wygląda na to, że ekspansja w amerykańskiej gospodarce kolejny raz wybroniła się z opresji, ale nieubłaganie staje się z każdym miesiącem coraz starsza. Jeśli trzymać się nadal analogii z końcówką poprzedniej rekordowej ekspansji, to do początku następnej recesji w USA mamy może nawet jeszcze ponad dwa lata, ale do szczytu na giełdach pozostaje już mniej czasu – jakieś kilkanaście miesięcy…

Co sprzyja wydłużeniu obecnej ekspansji, a co przyspieszyłoby jej koniec i nadejście recesji?

+ Ostatnie interwencje Fedu najwyraźniej pomogły w uniknięciu rychłej recesji – można oczekiwać że bank centralny mógłby w razie potrzeby sięgnąć po obniżki stóp procentowych

+ Druga największa gospodarka świata – Chiny – agresywnie stymuluje koniunkturę

- Eskalacja wojen handlowych przez amerykańską administrację mogłaby niebezpiecznie pogłębić zadyszkę w innych gospodarkach, co ostatecznie musiałoby się też odbić na USA

- Administracja Trumpa ma mocno ograniczone możliwości zastosowania stymulacji fiskalnej po tym jak mocno obniżyła podatki (deficyt budżetowy w tym roku ma przekroczyć 4 proc. PKB), a kontrolę nad jedną z izb parlamentu przejęła opozycja.

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.