Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

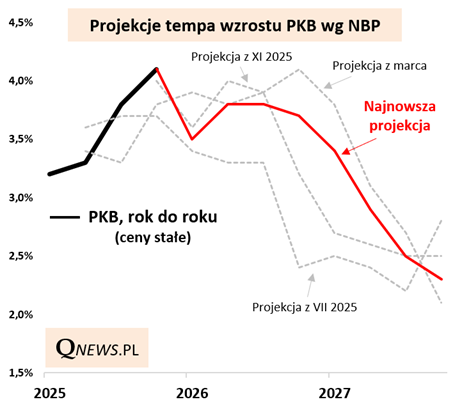

W najnowszej, lipcowej projekcji makroekonomicznej NBP uwagę warto zwrócić tradycyjnie nie tylko na prognozy inflacji (ta ma pozostać pod kontrolą), ale też tempa wzrostu PKB. Ten drugi parametr jest szczególnie ważny dla inwestorów na rynku akcji.

Na wstępie w oczy rzuca się to, że lipcowa projekcja przesunęła się w dół względem poprzedniej, marcowej. Wg tamtych prognoz szczyt tempa wzrostu gospodarki miał nastąpić w IV kwartale br. Tymczasem z najnowszej projekcji wynika, że szczyt ... jest już za nami, tzn. w IV kwartale 2025, gdy PKB urósł realnie o 4,1 procent rok do roku. Główna przyczyna? Wyższe ceny surowców energetycznych, pociągające za sobą konsekwencje dla globalnej gospodarki.

Bez większych zmian pozostaje natomiast sam kierunek trendu, szczególnie w przyszłym roku, gdy dynamika PKB ma konsekwentnie hamować z kwartału na kwartał na skutek wygasania impulsu w postaci pieniędzy w KPO.

Ten trend ma sprowadzić tempo PKB z ponad 4 proc. w okolicę 2 procent w IV kw. 2027.

Co ta perspektywa spowolnienia może oznaczać dla krajowego rynku akcji?

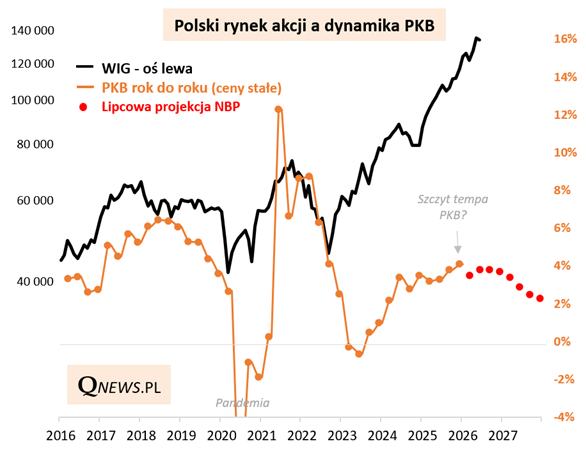

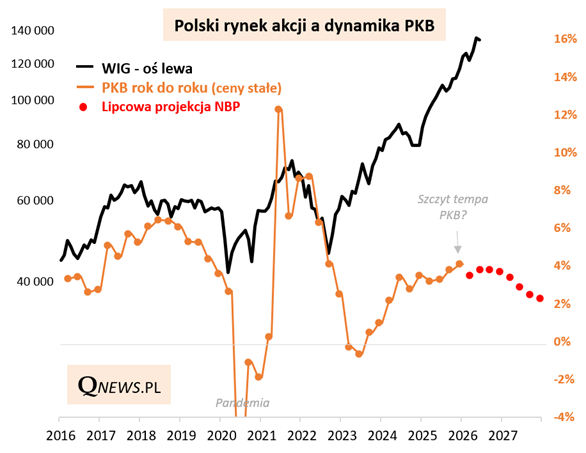

Poniższy wykres przypomina, że cykliczne wzloty i upadki WIG-u są silnie skorelowane z analogicznymi fazami przyspieszenia i spowolnienia w gospodarce. Obecnej hossie, trwającej od jesieni 2022, początkowo towarzyszyła jeszcze końcówka hamowania PKB na skutek wojny w Ukrainie i podwyżek stóp, ale od połowy 2023 widoczna była już wspinaczka tempa wzrostu gospodarczego.

Wg tych zależności przewidywane przez NBP spowolnienie jest bez wątpienia czynnikiem ryzyka dla rynku akcji, choć na razie w zachowaniu WIG-u tego zupełnie nie widać. Indeks powrócił wręcz do bicia rekordów. Czyżby projekcja NBP miała okazać się zbyt konserwatywna (w poprzednich kwartałach PKB raczej zaskakiwał in plus)? A może po prostu jest jeszcze za wcześnie na dyskontowanie omawianego scenariusza (główna fala spowolnienia ma nadejść w przyszłym roku).

Tomasz Hońdo, CFA, Quercus TFI S.A.