Bądź na bieżąco! Zapisz się na NEWSLETTER

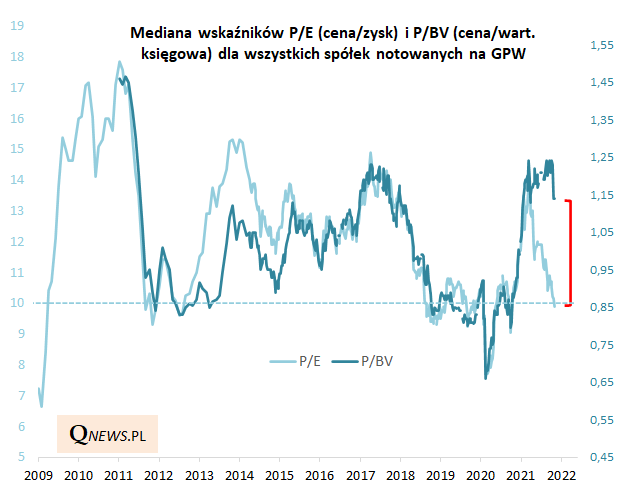

Jeszcze nigdy od kiedy zaczęliśmy przed laty liczyć przeciętną wartość wskaźników P/E (cena/zysk) i P/BV (cena/wartość księgowa) dla wszystkich spółek notowanych na GPW nie zetknęliśmy się z tak nietypową sytuacją. Jej wyjątkowy charakter polega na tym, że podczas gdy historycznie oba te klasyczne wskaźniki wyceny akcji na ogół prowadziły do identycznych wniosków na temat tego czy na GPW jest tanio czy drogo, to tym razem zupełnie brak zgodnej oceny z ich strony.

Z jednej strony wskaźnik P/E, którego mediana na GPW zawędrowała właśnie poniżej progu 10,0 po raz pierwszy od jesieni 2020, sygnalizuje, że na polskim rynku akcji jest znów dość tanio (choć oczywiście nie ekstremalnie tanio, bo w trakcie pandemicznego krachu P/E zanurkował poniżej 8,0).

Ale z drugiej strony wskaźnik P/BV, który zwykle potwierdzał taniość polskich akcji (a nawet zdarzało się - w połowie 2013 i w końcówce 2014 - że zasygnalizował ją lepiej niż P/E), tym razem zupełnie nie przyznaje racji P/E. Cena do wartości księgowej dopiero zaczęła spadać z odnotowanego niedawno dekadowego szczytu. Do dołków daleka tu droga.

Mediana to lepsza miara przeciętnej wartości niż zwykła średnia w sytuacji, gdy średnia może być zaburzona przez pojedyncze ekstremalne przypadki. Medianę P/E i P/BV obliczamy na własną rękę na podstawie danych GPW.

Skąd biorą się te nietypowe rozbieżności? Zauważmy, że przeciętny P/E spada systematycznie już od wiosny br., co wynika z gwałtownego wzrostu zysków spółek, a dopiero ostatnio również ze spadku kursów akcji. Tymczasem wartość księgowa jest z natury bardziej stabilną pozycją w raportach finansowych i nie rośnie w adekwatnym tempie - dlatego P/BV dopiero w listopadzie zaczął spadać.

To czy P/E trafniej niż P/BV diagnozuje atrakcyjność wycen na GPW (co zdarzyłoby się po raz pierwszy w historii gromadzonych przez nas danych) zależeć będzie więc od tego, czy tegoroczny skok rentowności firm* nie jest zjawiskiem przejściowym, jednorazowym efektem rekordowej pandemicznej stymulacji gospodarek przez rządy i banki centralne oraz związanej z tym inflacji. Ewentualna normalizacja rentowności przedsiębiorstw w przyszłości przemawiałaby za przywróceniem tradycyjnej więzi między P/E i P/BV.

Reasumując, relatywnie niskie poziomy wskaźnika P/E dla statystycznej spółki na GPW sugerowałyby, że po listopadowej przecenie mamy do czynienia z okazją inwestycyjną. Sęk w tym, że tym razem te optymistyczne wnioski zupełnie nie zostały potwierdzone przez wskaźnik P/BV, który historycznie bywał nawet lepszym drogowskazem niż P/E.

* W teorii finansów elementem łączącym P/E i P/BV jest wskaźnik ROE (rentowność kapitałów własnych, liczona jako stosunek zysków do wartości księgowej). W pewnym uproszczeniu ROE = P/BV : P/E, z czego wynika, że P/E = P/BV : ROE. Czyli obecny wyjątkowo niski poziom P/E w porównaniu z P/BV tłumaczyć można wyjątkowo (anormalnie?) wysoką rentownością spółek.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.