Tomasz Hońdo, CFA

Zadyszka, jakiej doznały rozmaite wskaźniki koniunktury w ubiegłym roku, okazuje się przejściowa. Najwyraźniej cykl wzrostowy w gospodarce (i na giełdzie) nie powiedział jeszcze ostatniego słowa.

Chcesz być na bieżąco? Zapisz się na NEWSLETTER

Na początku naszych wywodów cofnijmy się do przeszłości, a konkretnie do przełomu lat 2013/2014. Hossa na GPW z II połowy 2013 r. napędzana przez ostre przyspieszenie w gospodarce (skok dynamiki PKB z 0,5% do 3,4% w I kw. 2014 r.) mocno rozbudziła apetyty na więcej. Dość powszechna wizja z końca 2013 r. zakładała, że w 2014 roku gospodarka powinna jeszcze bardziej się rozkręcić, przynosząc zyski inwestorom. Niestety szereg czynników (o których napisano już wiele) sprawił, że rok 2014 przyniósł rozczarowanie względem tych rozbudzonych oczekiwań. Monitorowane przez nas wskaźniki koniunktury od wiosny zaczęły się zgodnie osuwać. Zadyszka, jaką sygnalizowały, przełożyła się nie tylko na zahamowanie dalszego przyspieszenia w gospodarce (dynamika PKB ustabilizowała się w okolicach 3% - to i tak dobry wynik, bo mogło być gorzej), ale też jednocześnie na stagnację na GPW. W najsłabszym ogniwie, najbardziej wrażliwym na wahania koniunktury ekonomicznej, czyli wśród licznej rzeszy małych spółek, scenariusz okazał się nawet gorszy – ich kursy wpadły w trend spadkowy, napędzany przez odpływ pieniędzy (tych samych, które entuzjastycznie napływały w 2013 r.).

Początek 2015 roku pokazuje jednak, że zadyszka z ubiegłego roku, to raczej nieprzewidziana chwilowa usterka, niż trwałe odwrócenie cyklu wzrostowego w gospodarce. O ile rozczarowanie z 2014 roku zderzyło się z rozbudzonymi nadziejami, to teraz na rynku widać raczej znużenie i zrezygnowanie, które zgodnie z przewrotną naturą giełdowych inwestycji może okazać się dobrym znakiem. Taki tok rozumowania uzasadniony jest sygnałami, jakie obecnie wysyłają te same wskaźniki ekonomiczne, które w I połowie ub.r. zaczęły zapowiadać zadyszkę. Pochylimy się nad trzema z nich.

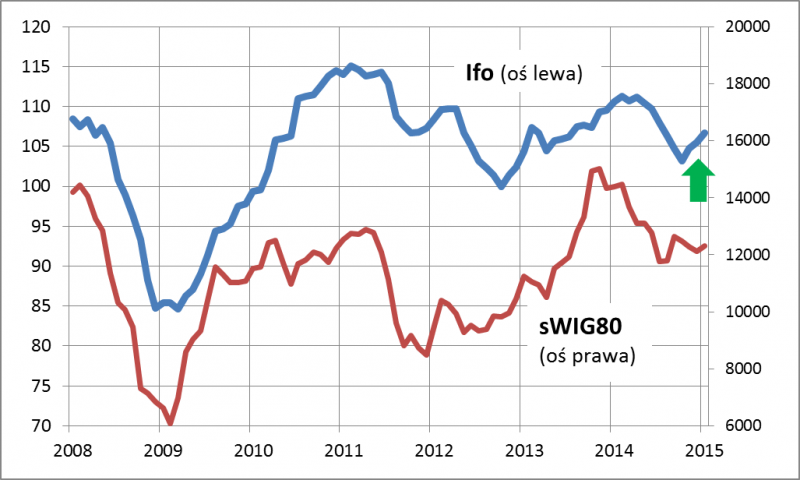

Zacznijmy od opublikowanego przed kilkoma dniami indeksu Ifo obrazującego nastroje wśród niemieckich przedsiębiorców. Ze względu na silne więzi handlowe wskaźnik ten w praktyce wiele mówi także na temat kierunku zmian w polskiej gospodarce. Dobra wiadomość jest taka, że Ifo wspiął się na poziom najwyższy od pół roku. Na przestrzeni ostatnich siedmiu lat (od czasu załamania się boomu na przełomie lat 2007/2008) tego typu sygnał pojawił się do tej pory trzy razy (wiosna 2009, wiosna 2012, przełom lat 2012/2013), z czego dwukrotnie okazał się trafny (jeden raz – na początku 2012 r. – był przysłowiowym falstartem).

Rys. 1. Pozytywne (także dla GPW) sygnały z niemieckiej gospodarki

Zauważmy, że wskaźnik Ifo jest dobrym wytłumaczeniem trendów szczególnie na rynku małych spółek na GPW. Wspinaczce tego indeksu w 2013 r. towarzyszyła silna hossa „maluchów”, zaś jego spadek w ub.r. współgrał ze zniżką sWIG80. Teraz, skoro Ifo wysyła sygnały zmiany trendu na wzrostowy, można racjonalnie oczekiwać dla odmiany lepszego okresu dla krajowych małych spółek.

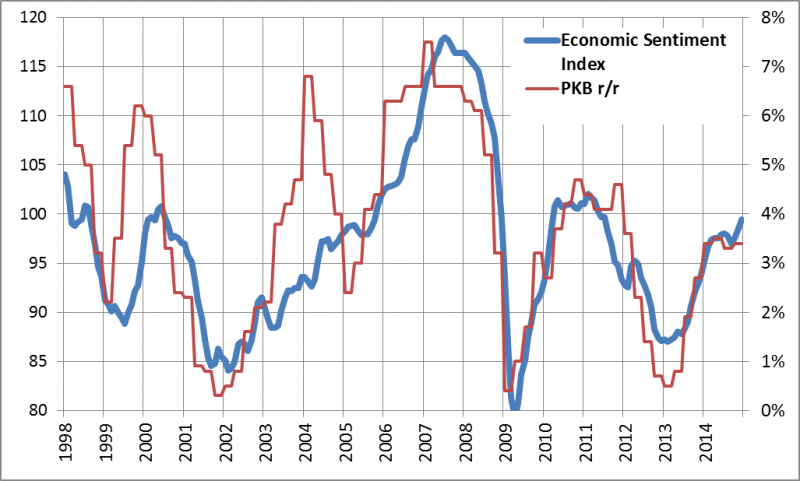

Półroczne maksima Ifo, to niejedyny powód do cieplejszego spojrzenia na GPW. Towarzyszą mu także inne sygnały. Już kilka tygodni temu okazało się, że publikowany przez Eurostat wskaźnik nastrojów w polskiej gospodarce (Economic Sentiment Index; ESI) zawędrował najwyżej od maja 2011 r. Tym samym niepokojąca zadyszka z jesieni ub.r. odeszła w niepamięć. ESI jest ciekawym uzupełnieniem dla Ifo. O ile jak wspomnieliśmy mocnym atutem Ifo jest silna korelacja z trendami na rynku polskich małych spółek, to zaletą ESI jest silne powiązanie z dynamiką PKB. Biorąc pod uwagę tę sprawdzoną historycznie zależność, można zakładać, że po ubiegłorocznej stabilizacji teraz dynamika PKB powinna na nowo zacząć przyspieszać. Co ciekawe, scenariusz taki jest bardziej optymistyczny niż wynika to z obecnych prognoz większości ekonomistów, według których tempo wzrostu będzie ustabilizowane.

Rys. 2. Nastroje w polskiej gospodarce znów się poprawiają

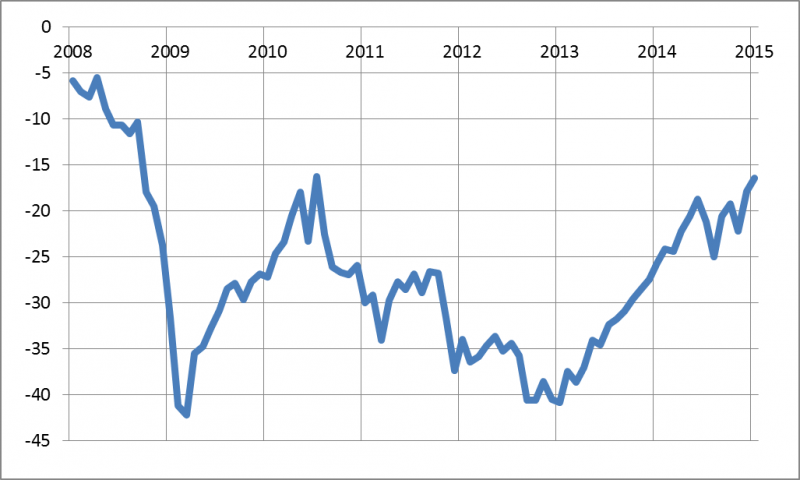

Do tego zestawu wskaźników dołóżmy jeszcze trzeci element: publikowany przez GUS wskaźnik wyprzedzający ufności konsumenckiej (WWUK). O ile w II połowie ub.r. wskaźnik ten wpadł w silne turbulencje, sygnalizując ówczesną niepewność co do losów gospodarki, to w ostatnich dwóch miesiącach miara nastrojów konsumentów agresywnie zaczęła rosnąć. Efekt – nowe szczyty trendu zwyżkowego trwającego od przełomu lat 2012/2013.

Rys. 3. Wskaźnik ufności konsumentów wznowił trend wzrostowy

Wszystkie te sygnały wysyłane przez „szybkie” wskaźniki (szybkie, bo dające informacje dużo wcześniej i częściej niż np. twarde dane o PKB) zdają się mieć następujące przesłanie: po słabszym i rozczarowującym 2014 roku teraz nadchodzi czas na realizację scenariusza, którego powszechnie spodziewano się już pod koniec 2013 r., a który teraz – w warunkach zauważalnego zniechęcenia na rynku akcji – nie jest zdyskontowany w cenach. Wystarczy wspomnieć, że praktycznie cały rok 2014 stał pod znakiem opadania wskaźników cena/zysk na GPW. Omówione sygnały uzasadniają cieplejsze spojrzenie na inwestycje na warszawskim parkiecie.

Jak powstają wskaźniki

Ifo – powstaje na podstawie comiesięcznych ankiet wśród ok. 7000 niemieckich firm zajmujących się produkcją, budownictwem i handlem. Firmy są proszone o ocenę bieżącej sytuacji oraz prognoz na najbliższe pół roku.

ESI – zbiorczy wskaźnik odzwierciedlający nastroje w pięciu sektorach: przemyśle, usługach, wśród konsumentów, w budownictwie i handlu. Do każdego z tych segmentów przypisane są odpowiednie pytania ankietowe. Przykładowo jeśli o chodzi o sektor usług, Eurostat pyta m.in. o oczekiwania dotyczące zmian popytu w najbliższych trzech miesiącach.

WWUK – według GUS „syntetycznie opisuje oczekiwane w najbliższych miesiącach tendencje konsumpcji indywidualnej”. Pytania ankietowe dotyczą oczekiwanych zmian sytuacji finansowej gospodarstw domowych, ogólnej sytuacji gospodarczej, poziomu bezrobocia i oszczędzania. Ciekawostką jest fakt, że od kiedy powstał, wskaźnik ma ciągle wartości ujemne (teoretycznie może wahać się od -100 do +100 pkt.), co według GUS oznacza, że konsumenci nastawieni pesymistycznie przeważają liczebnie nad tymi nastawionymi optymistycznie (taki stan rzeczy miał miejsce nawet w okresie największego boomu w latach 2006-2007). To co się zatem waha, to skala tego „wiecznego” pesymizmu Polaków.