Tomasz Hońdo

Starszy ekonomista Quercus TFI S.A.

Od czasu naszej kwietniowej analizy poprzedzającej skok WIG-u w pobliże rekordu wszech czasów obserwowane przez nas wskaźniki cykliczne zgodnie przesunęły się w górę. Ale czy są już w strefie historycznych szczytów? Na taką jednoznaczną diagnozę chyba jeszcze za wcześnie.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Pod koniec kwietnia w naszej analizie zastanawialiśmy się „co pomaga, a co przeszkadza w pomyślnym zakończeniu tegorocznej zadyszki WIG-u”. Wtedy jeszcze główny benchmark warszawskiej giełdy tkwił uporczywie w trendzie bocznym, ale jednocześnie przymierzał się do zakończenia stagnacji.

Od tego czasu WIG wykonał duży skok w górę, faktycznie pomyślnie kończąc kilkumiesięczną zadyszkę. W tamtej analizie wymieniliśmy cały zestaw wskaźników, które wtedy miały ciągle w naszej ocenie spory potencjał wzrostowy. Odświeżmy diagnozę i zobaczmy o ile w górę przesunęły się te dane, a jednocześnie spróbujmy znów odpowiedzieć na pytanie czy jeszcze tkwi w nich dalszy potencjał.

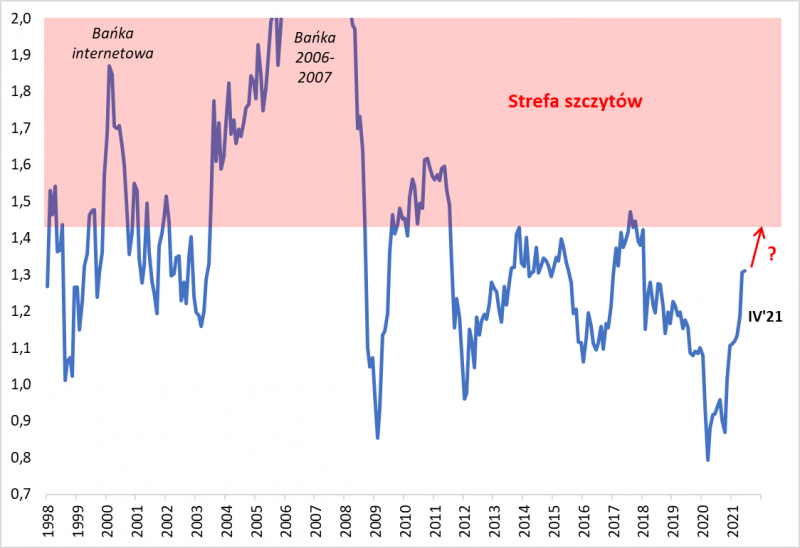

W kwietniowej analizie zrobiliśmy przegląd rozmaitych wskaźników. Zacznijmy od wycen mierzonych ceną do wartości księgowej (P/BV). Widać, że od czasu osiągnięcia jednego z najniższych w historii poziomów w trakcie „koronakrachu” (0,79) wskaźnik ten systematycznie wspina się coraz wyżej. W kwietniu, przed kolejnym skokiem WIG-u był w okolicy 1,18. W trakcie pisania niniejszego artykułu przekracza 1,30.

Rys. 1. Analiza wycen – wskaźnik ceny do wartości księgowej (P/BV)

Źródło: Qnews.pl, Bloomberg.

Czy to już wartość charakterystyczna dla cyklicznych szczytów w przeszłości? Wydaje się, że jeszcze nie. Ostatnie trzy szczyty (w latach 2017, 2013, 2010) ukształtowały się w przedziale od 1,43 do 1,62. A przecież wcześniej P/BV potrafił zawędrować jeszcze dużo wyżej, w trakcie bańki spekulacyjnej z lat 2006-07 czy też w okresie bańki internetowej w 2000 roku.

Przy okazji warto też wspomnieć, że akcje na GPW notowane są ciągle z wyjątkowo dużym dyskontem względem ogółu rynków wschodzących. Dyskonto P/BV względem indeksu MSCI Emerging Markets wynosi, mimo zmniejszenia się w ostatnich miesiącach, ciągle ponad 25 proc. To nie jest sytuacja zgodna z historyczną normą.

Innymi słowy, w sferze wycen ciągle widzimy w średnim terminie potencjał do sięgnięcia po wyższe wartości.

Przejdźmy dalej, do analizy makroekonomicznej. Weźmy pod lupę dwa przykładowe wskaźniki, które historycznie trafnie ilustrowały cykl ekonomiczny. Spośród tego duetu jeden – unijny Economic Sentiment Indicator (ESI) – wykonał ogromny skok w górę i już w maju znalazł się niebezpiecznie blisko cyklicznych górek (113,9 pkt., podczas gdy np. szczyt na początku 2018 miał miejsce na wysokości 114,1). Najnowszy miesięczny odczyt mamy poznać 29 czerwca.

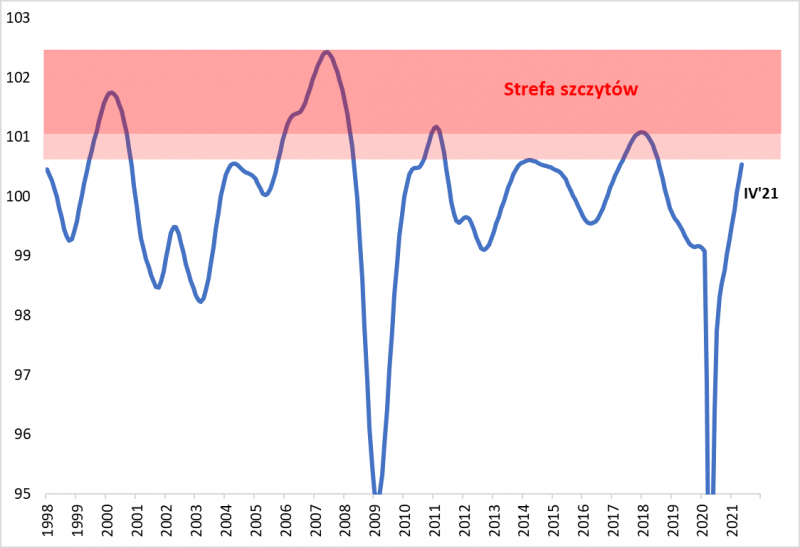

Natomiast drugi wskaźnik z owego duetu – Composite Leading Indicator (CLI) publikowany przez OECD – jest ciągle zdecydowanie niżej na mapie cyklu koniunkturalnego. Owszem, zbliżył się już do najniżej położonej spośród historycznych górek (tej z przełomu lat 2013/14), ale zarazem wszystkie pozostałe szczyty były położone zauważalnie wyżej. Średnio kształtowały się na poziomie 101,4 pkt., podczas gdy w maju OECD CLI osiągnął dopiero 100,53 pkt. Żeby to lepiej zobrazować, dodajmy, że gdyby miał się nadal wspinać w tempie takim jak w ostatnich miesiącach, to średni historyczny poziom szczytów osiągnąłby gdzieś w okolicach sierpnia-września br.

Rys. 2. Analiza cyklu makroekonomicznego – OECD CLI (Composite Leading Indicator, Global)

Źródło: Qnews.pl, OECD.

Na marginesie warto też przywołać jeszcze majowy odczyt PMI dla polskiego przemysłu, który okazał się … rekordowo wysoki (57,2). To jednak bardziej ciekawostka, niż konkretny sygnał, bo historycznie PMI nie sprawdzał się tak dobrze w roli barometru cyklu jak wspomniane dwa inne wskaźniki.

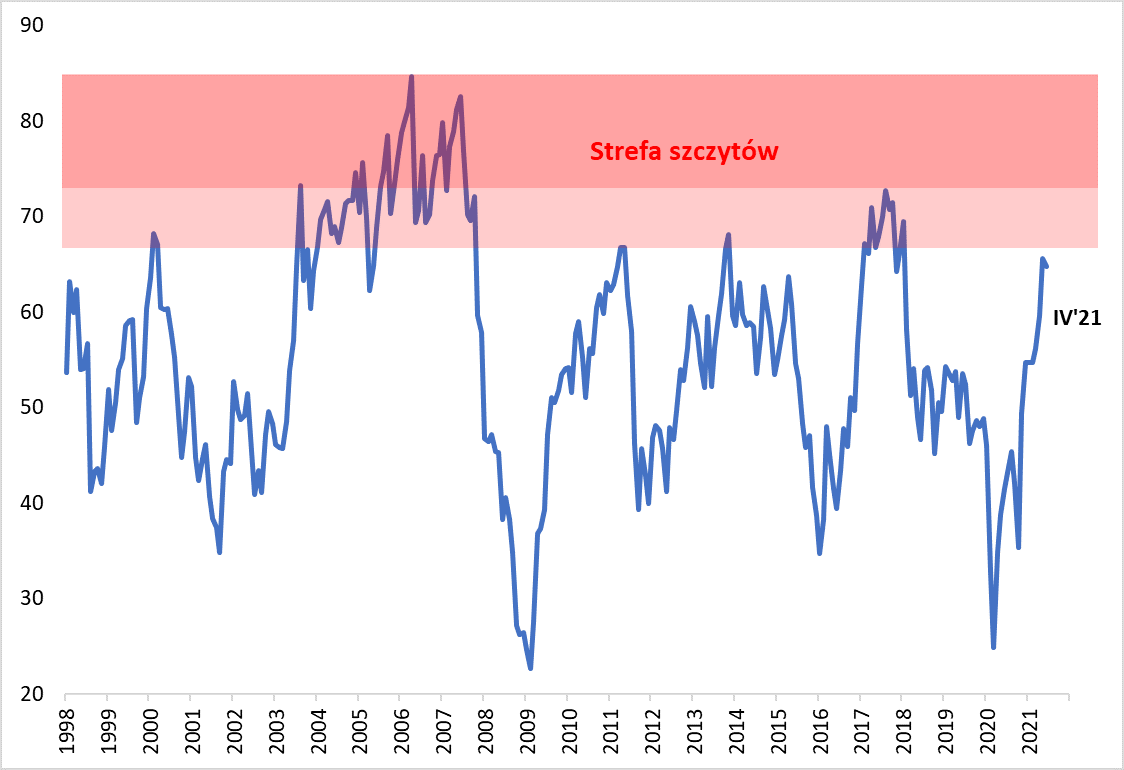

Przejdźmy dalej, do prostej analizy technicznej. Jedno z naszych ulubionych narzędzi, oscylator RSI w układzie miesięcznym (czyli liczony na koniec każdego miesiąca, a nie standardowo po każdej sesji) również wykonał kolejne kroczki w górę względem kwietniowego pułapu. Wstępnie, w momencie pisania artykułu jest w okolicy 64,8 pkt. Tymczasem trzy najniżej położone historyczne górki (2014, 2011, 2000) były w przedziale 66,8-68,2 pkt., zaś te wyżej położone (oznaczone ciemniejszym kolorem na wykresie) zdecydowanie przekraczały 70 pkt. (to granica tzw. strefy wykupienia). Względem tej pierwszej grupy RSI jest już obecnie dość blisko i dojście do niej może być kwestią nawet zaledwie jednego miesiąca hossy, z kolei względem drugiej grupy widać większy potencjał.

Rys. 3. Analiza techniczna – miesięczny oscylator RSI (Relative Strength Index)

Źródło: Qnews.pl, GPW.

Jak podsumować te wszystkie obserwacje? Bez wątpienia wspinaczka WIG-u na wyższe pułapy w ostatnich miesiącach pociągnęła za sobą dalsze zgodne zbliżenie się rozmaitych obserwowanych przez nas wskaźników cyklu giełdowo-gospodarczego w kierunku historycznych górek, przy których dochodziło do zmiany trendu. Niektóre z tych wskaźników już teraz są albo na poziomach „szczytowania” (ESI) albo w okolicach tych niżej położonych spośród historycznych górek (RSI, OECD CLI), ale są też takie, które mają spory zapas względem szczytów (P/BV).

Reasumując, nie mamy jeszcze jednoznacznych dowodów na to, że szerokie grono monitorowanych przez nas wskaźników osiągnęło historyczne szczyty cyklu giełdowego.

Powyższy artykuł ukazał się w Gazecie Giełdy "Parkiet" - prawa do publikacji zastrzeżone dla Qnews.pl oraz Parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.