Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Coraz mocniej odwrócona krzywa rentowności obligacji w USA i dyskontowanie przez rynek obniżki stóp procentowych. W tym kontekście wymiana ciosów między największymi partnerami handlowymi może przybliżyć koniec ekspansji w gospodarkach trwającej od dziesięciu lat.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Nie dalej jak trzy tygodnie temu zwracaliśmy uwagę, że według oficjalnej chronologii instytutu NBER ekspansja gospodarcza w USA wyrównuje rekord długości z przełomu wieków. Teraz mamy kolejne sygnały mogące dostarczyć cennych wskazówek na temat losów tej ekspansji, przede wszystkim z rynkowego punktu widzenia.

Nowy sygnał – rynki spodziewają się obniżki (obniżek) stóp procentowych przez Fed

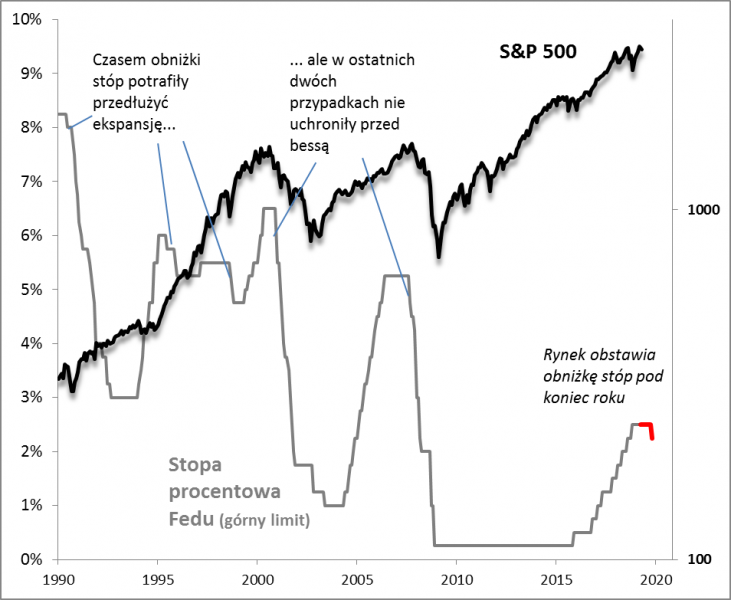

Jeszcze późną jesienią ub.r. na rynku zastanawiano się ile to jeszcze podwyżek stóp procentowych „dostarczy” amerykańska Rezerwa Federalna. Teraz sytuacja wygląda zgoła odmiennie. Inwestorzy na rynku instrumentów dłużnych w coraz większym stopniu zaczynają obstawiać … cięcie stóp procentowych przez Fed. I co więcej, te oczekiwania idą coraz dalej. Rynek nie poprzestaje już na dyskontowaniu jednej obniżki stóp gdzieś daleko w przyszłości. Z aktualnych notowań kontraktów terminowych wynika, że inwestorzy z 90-proc. prawdopodobieństwem szacują, że Rezerwa Federalna do końca roku dokona przynajmniej jednego cięcia. A to jeszcze nie koniec, bo stopniowo rosną oczekiwania na dwie obniżki w tym roku. Prawdopodobieństwo takiego scenariusza szacowane jest na prawie 60 proc.

Optymiści zakładają, że obniżka stóp byłaby lekarstwem pozwalającym przedłużyć (rekordową) ekspansję, tak jak np. w roku 1998. Pesymiści z kolei pokazują, że kiedy w poprzednich dwóch cyklach Fed dokonał pierwszej obniżki, był to dosłownie ostatni moment do ewakuacji z rynku akcji (IX 2007) lub nawet bessa trwała już od miesięcy (I 2001). W tych dwóch przypadkach pierwsze cięcia stóp były niejako przyznaniem przez Fed, że z gospodarką jest coraz bardziej krucho.

Rys. 1. Pesymiści boją się, że obniżka stóp w USA byłaby bardziej przyznaniem przez Fed, że z gospodarką jest coraz bardziej krucho, niż impulsem do przedłużenia ekspansji

Źródło: Qnews.pl, Federal Reserve, CBOE.

Warto w tym miejscu przypomnieć opisywane przez nas w lipcu ub.r. badania ekonomistów Fedu, z których wynikało, że najlepszym prognostykiem nadciągającej recesji jest sytuacja, w której rynek kontraktów terminowych oczekuje, że za półtora roku stopy procentowe będą niżej niż w punkcie wyjścia. Teraz dla porównania rynek oczekuje, że stopy będą niżej już za pół roku…

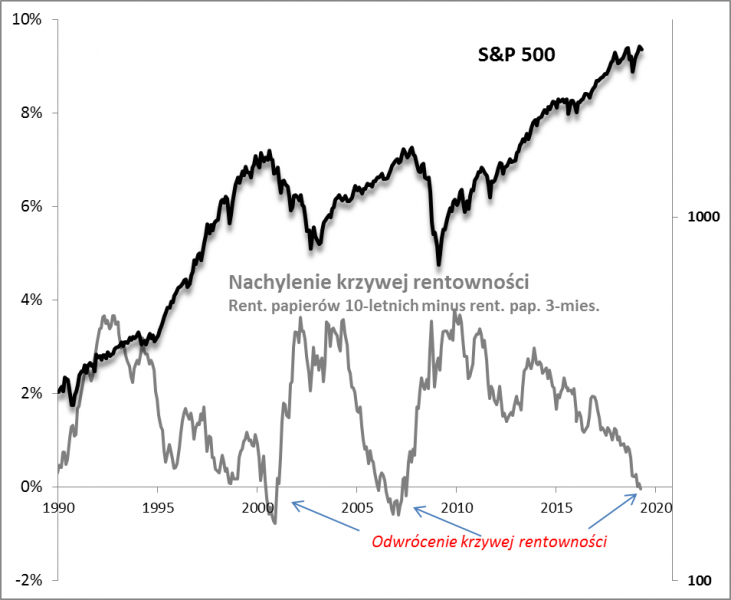

Odwrócona krzywa rentowności obligacji powraca

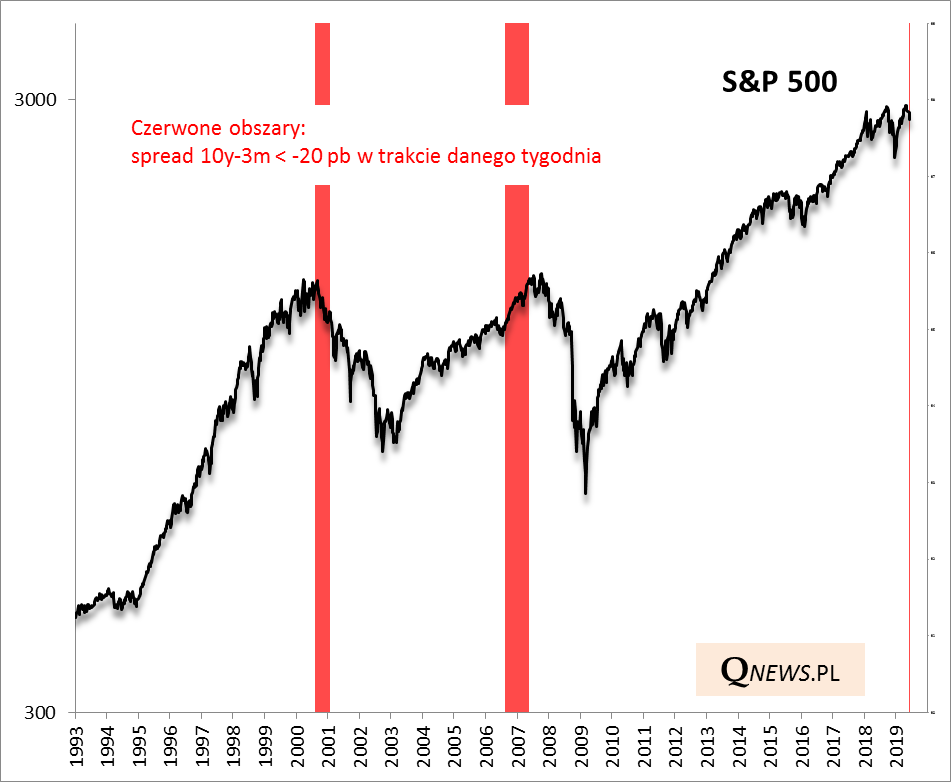

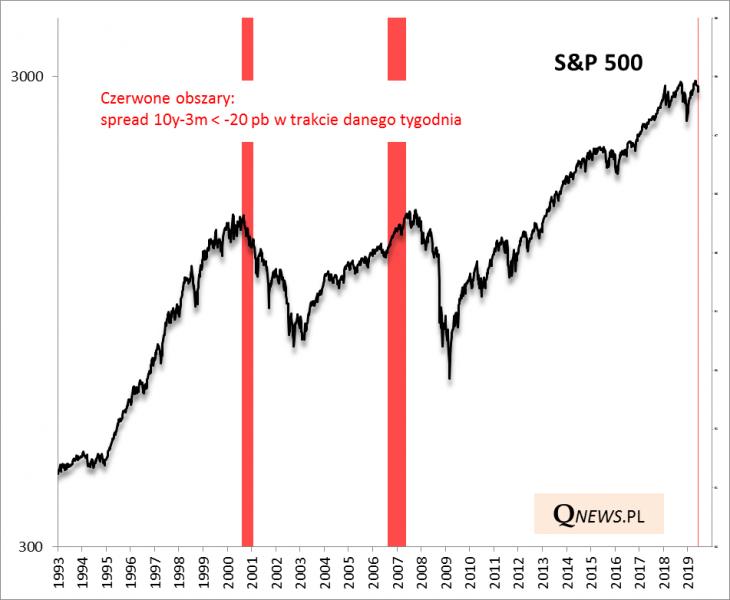

Oczekiwania na obniżki stóp warto rozpatrywać, uwzględniając szerszy kontekst. Owe oczekiwania pojawiły się w sytuacji, gdy mamy do czynienia z tzw. odwróconą krzywą rentowności amerykańskich obligacji (ang. yield curve). Na temat implikacji wynikających z inwersji krzywej pisaliśmy już szerzej na początku kwietnia. Potem kształt krzywej powrócił do normalności, ale tylko na chwilę. Od kilku tygodni krzywa jest znów odwrócona na pewnym odcinku. Przykładowo rentowność papierów 10-letnich jest ponownie poniżej rentowności instrumentów 3-miesięcznych (to popularny spread 10y-3m).

Rys. 2. Odwrócenie krzywej rentowności obligacji potwierdza wejście w etap formowania się szczytu hossy na rynkach akcji (ale być może na przestrzeni wielu miesięcy)

Źródło: Qnews.pl, Bloomberg.

Jak pokazaliśmy we wspomnianej kwietniowej analizie, inwersja krzywej była z reguły raczej utrzymującym się przez nawet wiele miesięcy stanem, niż jednorazowym punktem w czasie. Przykładowo po odwróceniu się krzywej w połowie 2006 roku, potem inwersja z krótkimi przerwami utrzymywała się aż do jesieni 2007 (i dopiero wtedy rozpoczęła się recesyjna bessa). Ale zdarzyło się również, że bessa wystartowała właściwie od razu po odwróceniu (2000).

Rys. 3. Kulminacyjny etap ekspansji, ale jak długi? Nie ma jednoznacznej odpowiedzi

Źródło: Qnews.pl, Bloomberg.

Powrót inwersji po chwilowym kwietniowym ociepleniu należy więc odczytywać jako sygnał, że ekspansja gospodarcza na świecie (przejawiająca się głównie w najniższych od lat stopach bezrobocia) jest w finałowej fazie. Przy czym nie ma jasnej wskazówki czy punkt kulminacyjny nastąpi szybciej czy raczej później (za kilkanaście miesięcy?).

Czytaj też: Czy Trump zakończy hossę na Wall Street? (analiza I 2017)

Wydaje się, że dwa wspomniane sygnały – odwrócenie krzywej, a jednocześnie oczekiwania na obniżki stóp – należy na bardziej zaawansowanym etapie analizy rozpatrywać łącznie. Jeśli pierwsza w danym cyklu obniżka następowała po lub w trakcie odwrócenia krzywej, to był to – przynajmniej jeśli chodzi o ostatnie trzy przypadki – negatywny sygnał dla gospodarek i rynków akcji (zapowiedź skokowego wzrostu bezrobocia). Oczywiście oczekiwania na obniżkę to jeszcze nie to samo, co faktyczna obniżka…

Jak podsumować wszystkie te sygnały? Wydaje się że wszystko ciągle układa się według klasycznego historycznego wzorca, w którym krzywa rentowności i oczekiwania na obniżki stóp już pokazują kłopoty gdzieś na horyzoncie. Wojny handlowe zdecydowanie nie pomagają w tym zakresie…

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.