Tomasz Hońdo, CFA

Na podstawie danych historycznych opracowaliśmy prosty, ale sprawdzony schemat postępowania. Według niego w ostatnich miesiącach waga akcji w portfelu powinna zostać mocno zwiększona kosztem obligacji.

Chcesz być na bieżąco? Zapisz się na NEWSLETTER

O różnych scenariuszach dla rynku obligacji skarbowych już obszernie pisaliśmy przed trzema tygodniami, teraz na sprawę spojrzymy w nieco inny sposób – umieszczając obligacje w przykładowym, dwuskładnikowym portfelu inwestycyjnym. Podobnie jak przed trzema tygodniami, za podstawę do rozważań przyjmiemy koszyk obligacji o stałym oprocentowaniu, reprezentowany przez indeks TBSP. Drugim składnikiem portfela będą akcje małych spółek na GPW (indeks sWIG80).

Dlaczego akurat te dwie klasy aktywów? Spójrzmy na wykres.

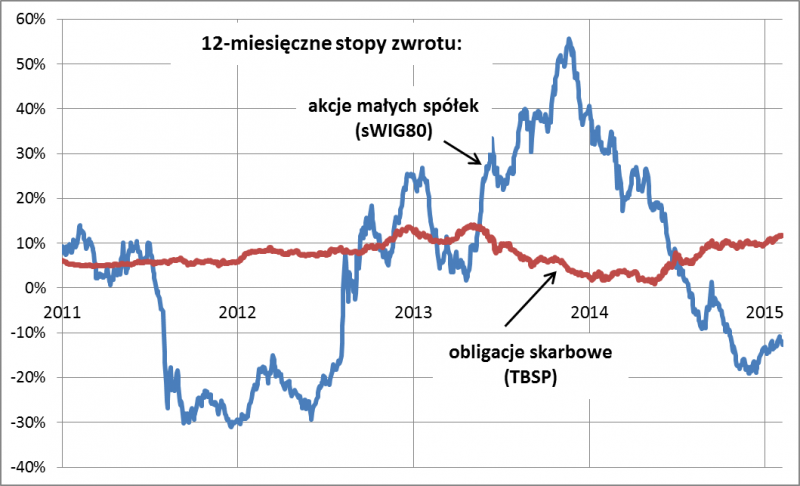

Rys. 1. Wahania stóp zwrotu z akcji i obligacji

Zauważyć tu można kilka ciekawych kwestii. Pierwsza jest dość oczywista – stopy zwrotu z akcji małych spółek podlegają dużo silniejszym wahaniom, zarówno in plus, jak i in minus. Mniej oczywiste jest być może to, że wyraźnym wahaniom (na skutek zmian stóp procentowych) podlegają także stopy zwrotu z koszyka obligacji. Zauważmy, że choć obecnie 12-miesięczne zyski wynoszą kilkanaście procent, to nie tak dawno roczne zyski były bliskie zera. Nietrudno wyobrazić sobie też sytuację, w której stopy zwrotu będą poniżej zera (na skutek ewentualnego spadku cen obligacji). Przed trzema tygodniami pokazaliśmy dokładnie jaka jest wrażliwość cen obligacji na różne scenariusze rynkowe.

Kolejna kwestia godna odnotowania, to fakt, że zyski z akcji podlegają wyraźnemu cyklowi. Głęboko ujemne stopy zwrotu przeplatają się z wysoko dodatnimi. Nietrudno zatem zaobserwować, że w przeszłości akcjami warto było się szczególnie interesować nie wtedy, kiedy miały za sobą bardzo dobre okresy, lecz wręcz przeciwnie – kiedy stopy zwrotu były głęboko na minusie. Zależność tę można wykorzystać przy budowie portfela inwestycyjnego.

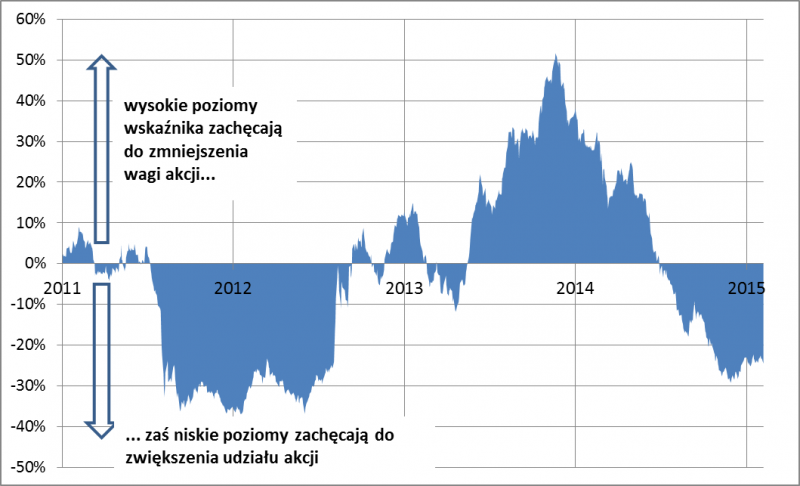

Na potrzeby dalszych rozważań stwórzmy prosty wskaźnik – różnicę stóp zwrotu z akcji i obligacji.

Rys. 2. 12-miesięczna stopa zwrotu z akcji minus stopa zwrotu z obligacji

Wskaźnik ten można uczynić podstawą logicznej strategii inwestycyjnej. Jeśli za punkt wyjścia przyjmiemy portfel 50/50 (w połowie złożony z akcji, a w drugiej połowie z obligacji), to na podstawie wskaźnika można próbować odpowiednio modyfikować te domyślne, wyjściowe wagi, tak by osiągnąć lepsze rezultaty. Zasada jest prosta – im bardziej pod kreską jest wskaźnik, tym powinna rosnąć waga akcji w portfelu, zaś im bardziej jest na plusie, tym waga akcji powinna być mniejsza.

Co do konkretów, można zaproponować następujące „wytyczne”: kiedy wskaźnik spada poniżej -10 pkt. proc., waga akcji jest zwiększana z domyślnego pułapu 50 proc. do 60 proc. Spadek wskaźnika o każde kolejne 10 pkt. proc. zachęca do zwiększenia wagi również o kolejne 10 pkt. proc. (łatwo wyliczyć, że po spadku wskaźnika do -50 pkt. proc. portfel zostaje w całości wypełniony akcjami). Oczywiście można sobie wyobrazić inny schemat – ten przedstawiony tu ma charakter poglądowy.

Analogiczne zasady mogą dotyczyć sprzedaży akcji. Przykładowo kiedy wskaźnik rośnie powyżej +10 pkt. proc. (czyli gdy roczna stopa zwrotu z akcji jest o 10 pkt. proc. wyższa od zysków z obligacji), wagę akcji w portfelu można ograniczyć skokowo do neutralnego poziomu 50 proc. Wzrost wskaźnika o każde kolejne 10 pkt. proc. powoduje zmniejszenie wagi akcji także o 10 pkt. proc. (wszystkich akcji pozbędziemy się w ten sposób, gdy wskaźnika urośnie do +50 pkt. proc. – tak było na jesieni 2013 r.).

Rys. 3. Wyniki symulacji

Jak widać, wyniki historyczne są dość obiecujące. Za cenę nieco większej zmienności portfel cechował się w badanym okresie wyższymi stopami zwrotu niż koszyk obligacji. Co ważne, taki hipotetyczny portfel przyniósłby zyski w każdym z ostatnich trzech lat, podczas gdy obligacje miały „wpadkę” w 2013 r. (spadek cen sprowadził stopy zwrotu w pobliże zera). Jednocześnie portfel spisałby się także dużo lepiej niż akcje, przynajmniej jeśli chodzi o stosunek zyska do ryzyka. Co prawda w badanym okresie stopy zwrotu były niemal identyczne, ale portfel uzyskałby je przy dużo mniejszej zmienności (czyli większej przewidywalności). Nie trzeba przekonywać, że mniejsza zmienność to mniejsze nerwy i emocje, a więc większe prawdopodobieństwo wytrwania przy obranej strategii.

Oczywiście nie ma żadnej gwarancji, że te historyczne wyniki symulacji są trafną wskazówką na temat przyszłości. Niemniej warto zwrócić jeszcze raz uwagę, że utrzymanie ubiegłorocznych stóp zwrotu z obligacji może być coraz trudniejsze. Jednocześnie odzyskiwanie wigoru przez polską gospodarkę pozwala cieplej spojrzeć na akcje, szczególnie że ubiegły rok stał pod znakiem uatrakcyjniania ich wycen. Z naszych kalkulacji wynika też, że wkraczamy właśnie w okres, w którym na giełdzie powinny zgodnie z historycznymi zależnościami pojawiać się z coraz większą siłą pozytywne efekty jesiennych obniżek stóp procentowych. Logika podpowiada zatem, że zwiększenie wagi akcji w portfelu może być wobec tego uzasadnione. Omówiony przykładowy model jest tylko potwierdzeniem tych intuicyjnych wniosków.

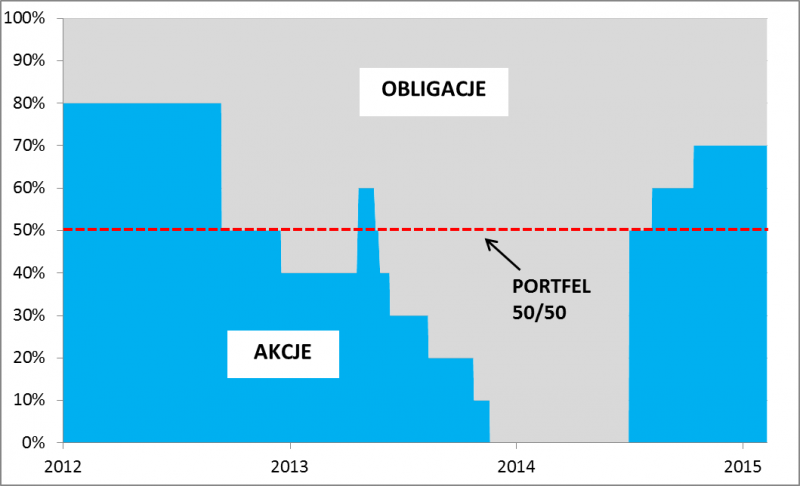

Zauważmy jednocześnie, że według jego zasad proponowana obecnie waga akcji to 70 proc. (od października ub.r., kiedy to wspomniany wcześniej wskaźnik spadł do -20 pkt. proc.). Waga ta zostanie zmniejszona w myśl modelu do neutralnego poziomu 50 proc. dopiero gdy roczna stopa zwrotu z sWIG80 zrówna się ze stopą zwrotu z koszyka obligacji TBSP (oczywiście można by zaproponować inny schemat zmiany wag – tutaj istnieje szerokie pole do popisu).

Rys. 4. Przykładowe wagi akcji i obligacji w portfelu według omawianego modelu

Reasumując, po okresie bardzo dobrym dla funduszy obligacji skarbowych i słabym dla akcji (szczególnie małych spółek) nadarza się być może dobry moment, by zmodyfikować wagi w portfelu na korzyść akcji. W obligacjach tkwi już bowiem dużo mniejszy potencjał (a jednocześnie większe ryzyko), zaś w przypadku akcji jest odwrotnie. W naszym artykule proponujemy inspirowany historią schemat odpowiedniej modyfikacji wag akcji i obligacji w portfelu.