Tomasz Hońdo, CFA

Starszy Ekonomista Quercus TFI S.A.

Pierwsze sześć miesięcy należało do szeroko rozumianych aktywów defensywnych, dobrych na okres zawieruchy. Pozwoliły one zbuforować straty z rynków akcji. A skoro o akcjach mowa, zdecydowanie pozytywnie wyróżniły się tym razem krajowe małe spółki.

Bądź na bieżąco! Zapisz się na NEWSLETTER

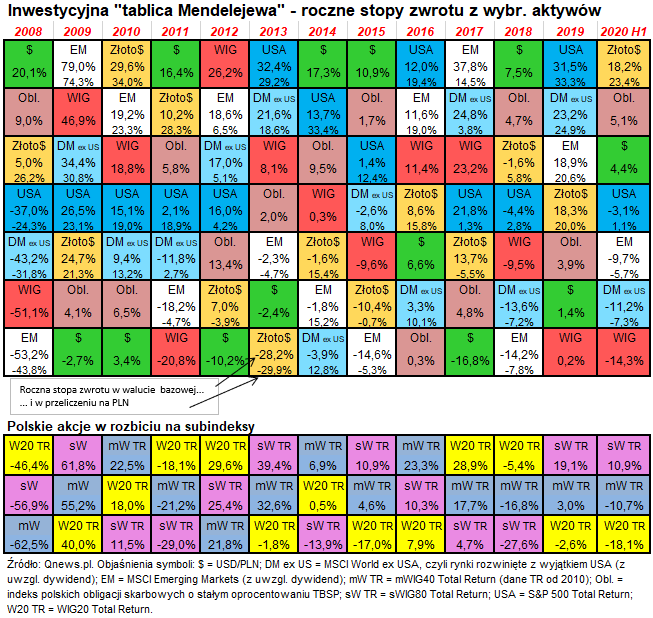

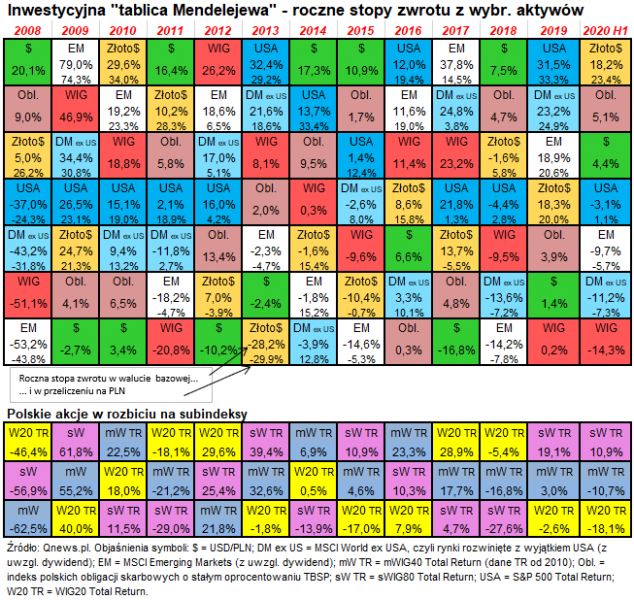

Zarówno koniec roku, jak i półrocza, to dla nas tradycyjnie okazja, by odświeżyć naszą „inwestycyjną tablicę Mendelejewa”, czyli barwnie zilustrowane zestawienie stóp zwrotu z wybranych aktywów, takich jak akcje z różnych rynków, polskie obligacje skarbowe, złoto, dolar amerykański. Cechą charakterystyczną owej tabeli jest uszeregowanie stóp zwrotu dla poszczególnych lat od najwyższych do najniższych (co oznacza, że dla każdego roku mamy osobny ranking). To swoista „piguła” zawierająca w kompaktowy sposób mnóstwo informacji na temat wyników inwestycyjnych.

Jak wyglądało pierwsze półrocze? Zdecydowany triumf odniosło złoto, które zyskało ponad 18 proc. w dolarze i przeszło 23 proc. w przeliczeniu na PLN. Warto odnotować, że zaledwie pół roku wystarczyło, by szlachetny metal wypracował stopę zwrotu taką jak w całym ubiegłym roku. Gdyby ranking za cały 2020 rok miał układ taki jak za pierwsze sześć miesięcy, byłoby to jedno z najlepszych lat w całym naszym zestawieniu sięgającym 2008 roku (!).

Uwaga - tabelę w lepszej rozdzielczości można obejrzeć po kliknięciu na miniaturkę poniżej tytułu

Z jednej strony „byki” na rynku złota mogą przekonywać, że przeszło 18 proc. zysku w H1 niekoniecznie wyczerpuje cały potencjał, bo zdarzały się lata, w których szlachetny metal drożał jeszcze mocniej. Na myśl przychodzą lata 2009-2010, gdy podobnie jak obecnie notowaniom złota pomagał mix czynników, takich jak globalna stymulacja fiskalna i monetarna (zalew „taniego pieniądza”) połączona z wysoką niepewnością i obawami przed drugim dnem recesji.

Sceptycy mogą z kolei przypominać rok 2016, kiedy to po bardzo udanych pierwszych sześciu miesiącach (+25 proc.) drugie półrocze przyniosło druzgocące rozczarowanie. Otuchy dodaje jednak fakt, że okoliczności były zupełnie inne, a po wyśmienitej pierwszej połowie 2016 alarmowaliśmy na temat rekordowych pozycji spekulacyjnych na rynku kontraktów terminowych na szlachetny metal. Tymczasem w ostatnich miesiącach pozycje te uległy znacznemu odchudzeniu (szczyt osiągnęły w pierwszej części „korona-krachu”).

Złoto często zaliczane jest do tzw. aktywów defensywnych, czyli najlepszych w okresach zawieruchy w gospodarkach i na rynkach akcji. I chociaż taka klasyfikacja bywa kontrowersyjna, to jednak trzeba przyznać, że w burzliwym I półroczu dobrze radziły sobie także inne aktywa uznawane za defensywne, czyli obligacje skarbowe oraz dolar.

Indeks krajowych „skarbówek” o stałym oprocentowaniu (TBSP Index) wypracował przeszło 5-proc. stopę zwrotu, czyli wyższą niż w całym ubiegłym roku, który przecież też był udany dla tej klasy aktywów. Jak już wskazywaliśmy przy okazji innych analiz, najnowsze wyniki to w mniejszym stopniu efekt wypłat i reinwestycji odsetek (trzy serie papierów ważące najwięcej w koszyku mają oprocentowanie na poziomie 2,5 proc. w skali roku, co daje niecałe 1,25 proc. w skali sześciu miesięcy), a w dużo większym – efekt spadku rentowności na rynku wtórnym, który zgodnie z prawami matematyki przełożył się na wzrost cen obligacji.

Szansą na podtrzymanie dobrych stóp zwrotu byłby zatem dalszy spadek rentowności. Otoczenie gospodarczo-epidemiczne jest ciągle obarczone dużą niepewnością, a banki centralne są zdeterminowane, by utrzymywać rentowności na niskich pułapach. Natomiast na długą metę owe niskie pułapy mogą okazać się problemem. Przy rentowności koszyka obligacji poniżej 1 proc. trudno spodziewać się, by kolejne lata były szczególnie udane dla tej klasy aktywów. A szkoda, bo trzeba przyznać, że historycznie na przestrzeni wielu lat „skarbówki” były aktywami świetnie uzupełniającymi się z pozostałymi pozycjami z naszego zestawienia.

Czytaj też: Obligacje radzą sobie najlepiej od sześciu lat

Pierwsze półrocze było też dość udane dla dolara amerykańskiego, który w naszej tabeli ma przywilej bycia jedyną walutą zagraniczną. Ten przywilej wynika zarówno z globalnej pozycji tej waluty, jak i znaczenia, jakie jej wahania mają dla innych aktywów (np. rynków wschodzących) oraz wpływu na „złotówkowe” stopy zwrotu z aktywów denominowanych w USD.

Zauważmy tu pewną luźną regułę. W naszym zestawieniu już nie raz zdarzyło się, że „kwadraciki” reprezentujące obligacje oraz USD występowały tuż obok siebie lub też w bliskiej odległości. W siedmiu spośród dwunastu lat objętych rankingami obligacje i dolar były tuż obok siebie, zaś w kolejnych pięciu przypadkach oddzielał je co najwyżej jeden inny „kwadracik”. Widać, że akurat w odniesieniu do nich pojęcie „aktywa defensywne” sprawdza się bardzo dobrze (co nie oznacza wszakże, że np. obligacje muszą spisywać się słabo wtedy, gdy w gospodarkach jest dobrze). Wrzucanie do tego worka również złota jest już bardziej kontrowersyjne ze względu na dużo wyższą zmienność, ale trzeba przyznać, że w 9/12 lat szlachetny metal pojawił się obok obligacji lub dolara. Pod tym względem jak widać pierwsze półrocze świetnie wpisywało się w normę.

O wiele gorzej pierwsze sześć miesięcy roku wyglądało, jeśli chodzi o inwestycje w akcje (z pewnymi wyjątkami, o czym mowa w dalszej części). W tabeli zdecydowanie dominują w ich przypadku ujemne stopy zwrotu (uwaga – w wynikach zawsze uwzględniamy też dywidendy). Najbardziej stabilne okazały się amerykańskie akcje – strata w przypadku S&P 500 była stosunkowo niewielka (a po przeliczeniu na PLN wynik „przekręcił się” nawet na lekki plus). Natomiast niespodzianką okazał się fakt, że najgorsza stopa zwrotu nie przypadła rynkom wschodzącym, które przecież uznawane są za najbardziej ryzykowne. Co ciekawe tym razem były nieznacznie lepsze (spadły mniej) niż rynki rozwinięte inne niż (ex) USA.

Na niechlubnej, najniższej pozycji wylądował natomiast rodzimy rynek akcji, reprezentowany przez WIG. To oznacza, że w pierwszym półroczu powtórzyła się sytuacja z 2019 roku, gdy główny indeks GPW również był najgorszy (tyle, że wtedy zupełnie inny był wygląd całego rankingu). Póki co nie sprawdza się w tym roku historyczna reguła, zgodnie z którą najsłabsze w danym roku aktywo w kolejnym często przeskakiwało na dużo wyższą pozycję w rankingu. Ale kto wie, może jest jeszcze szansa na poprawę w całym 2020?

Pocieszeniem może być fakt, że na tym tle zabłysły akcje małych spółek, reprezentowane przez sWIG80. Indeks ten, choć podobnie jak globalne rynki, poddał się „korona-krachowi”, jednak potem wyzdrowiał w zaskakującym tempie i całe półrocze zakończył wynikiem +10,9 proc. (z uwzględnieniem dywidend, które nota bene w ostatnich latach dodają po kilka punktów procentowych do całkowitej stopy zwrotu). Małe spółki podtrzymały zatem dobrą passę z 2019, niejako na przekór globalnym tendencjom.

Swoją drogą, jeśli spojrzymy na stopy zwrotu z trzech subindeksów i porównamy je z wynikiem WIG-u, to widać jednoznacznie, jak mocno ten indeks „skrzywiony” jest w kierunku największych spółek, z WIG20.

Przy okazji naszych zestawień tradycyjnie staramy się promować ideę szerokiej dywersyfikacji portfela. Być może inwestycyjni geniusze nie potrzebują dywersyfikacji, jeśli potrafią z reguły trafnie dobierać komponenty do swego koszyka, ale dla przeciętnego inwestora zasada „nie wkładaj wszystkich jaj do jednego koszyka” wydaje się cały czas sprawdzać. Widać, że w pierwszym półroczu zyski ze złota, obligacji i dolara pozwalały przynajmniej częściowo zbuforować (a może nawet przeważyć?) straty z akcji. Dywersyfikacja pozwala cały czas utrzymywać wyniki w pobliżu środkowego obszaru naszej tabeli, bez ryzyka znalezienia się na najniższych pozycjach lub notowania silnej zmienności (skakania z wysokich na niskie pozycje w poszczególnych latach).

Reasumując, wbrew pozorom burzliwe pierwsze półrocze nie okazało się wcale przysłowiową katastrofą inwestycyjną. Owszem, akcje w różnym stopniu odczuły skutki pandemii, ale tzw. aktywa defensywne z powodzeniem buforowały te straty.

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz Parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.