| Tomasz Hońdo, CFA |

| Starszy Analityk Quercus TFI S.A. | |

| tomasz.hondo@quercustfi.pl |

Zgodnie z konsensusem rynkowym polska gospodarka jest na ścieżce ożywienia. Najnowsze dane makro potwierdzają taką diagnozę. Trzeba jednak też brać pod uwagę, że w tym roku cykl wzrostowy będzie się systematycznie starzeć, a to już nie jest dobra wiadomość.

Zachęcamy do udziału w KONKURSIE!

Miniony tydzień był wyjątkowo bogaty w dane z polskiej gospodarki. Poznaliśmy m.in. najnowsze doniesienia z przemysłu, budownictwa i rynku pracy. To dobra okazja, by zaktualizować diagnozę na temat tego, w jakim punkcie cyklu koniunkturalnego jest nasza rodzima gospodarka i co z tego wynika dla rynku akcji.

Budownictwo – pozytywny sygnał, ale już dawno temu zdyskontowany

Jednym z głównych wydarzeń było długo wyczekiwane wyjście rocznej dynamiki produkcji budowlano-montażowej na plus. Wiadomość dobra, choć jednocześnie niewnosząca zbyt wiele do oceny sytuacji. Z naszych wyliczeń wynika, że te pozytywne sygnały zostały dawno temu zdyskontowane przez inwestorów. Najsilniejszą statystyczną zależność między dynamiką produkcji budowlano-montażowej, a rynkiem akcji znaleźliśmy przy aż 12-miesięcznym wyprzedzeniu. I nie chodzi tu o to, że dane makro wyprzedzają trendy na rynku akcji, lecz dokładnie odwrotnie.

Przemysł – to prawdopodobnie jeszcze nie koniec cyklu wzrostowego

W odróżnieniu od danych z budownictwa, wskaźniki dotyczące koniunktury w przemyśle nie cechują się opóźnieniem względem trendów na GPW, przez co są bardziej godne uwagi. Jak wyglądają najnowsze odczyty? Wszystko wskazuje na to, że wzrostowy kierunek trendu w przemyśle został podtrzymany. Chociaż grudniowa dynamika produkcji (6,6 proc. r/r) rozczarowała ekonomistów (prognozy mówiły o 10 proc.), to jednak nawet ten słabszy od oczekiwań wynik i tak jest najlepszy od prawie dwóch lat. Pozytywną tendencję potwierdził też wskaźnik w wersji odsezonowanej (5,2 proc.). Ożywienie w przemyśle nie należy z pewnością do najdynamiczniejszych, ale pozytywne momentum jest cały czas widoczne.

Chociaż dane z przemysłu nie mają charakteru wyprzedzającego względem rynku akcji, to jednak dostrzec można pewne zalety tego wskaźnika. Po pierwsze historycznie poruszał się on w wyraźnym cyklu wzrost/spadek. Do tej pory żaden cykl wzrostowy nie zakończył się, zanim roczna dynamika produkcji dotarła przynajmniej do poziomu 14 proc. (średnio rzecz biorąc szczyty cyklu były wyznaczane na poziomie ok. 19 proc.). Oczywiście nie ma gwarancji, że i tym razem tak musi być, ale widać wyraźnie, że obecne ożywienie w przemyśle musiałoby się okazać wyjątkowo rachityczne i nietrwałe, by miało się zakończyć już na obecnym etapie.

Rys. 1. Roczna dynamika produkcji przemysłowej (%)

Trzeba też jednak zwrócić uwagę na inny aspekt tej sprawy, który rzadko bywa dostrzegany w analizach. Od cyklicznego dołka w grudniu 2012 r. dynamika produkcji podniosła się łącznie aż o 17,2 pkt. proc. (z -10,6 do +6,6 proc.). Gdyby miała – w optymistycznym wariancie – dotrzeć do historycznych szczytów (średnio 19 proc.), pozostawałoby jeszcze ok. 12 pkt. proc. potencjału wzrostowego. Jeśli zaś założymy konserwatywnie, że tym razem cykl zakończy się tam, gdzie ostatnio (14 proc.), to potencjał wynosi już tylko ok. 7 pkt. proc. Obie liczby (a szczególnie ta druga) są wyraźnie niższe od długości dystansu, jaki już zdążyła przebyć dynamika produkcji od cyklicznego dołka.

Rynek pracy – to jeszcze nie jest szczytowanie

Regularnie monitorujemy jeden z głównych wskaźników pokazujących kondycję polskiego rynku pracy: roczną zmianę poziomu zatrudnienia. Po tym jak w listopadzie wskaźnik wyszedł na plus (+0,1 proc. r/r), w grudniu poszedł za ciosem (+0,3 proc. r/r). Już na wstępie trzeba przyznać, że wskaźnik ten jest zwykle wyraźnie opóźniony względem wydarzeń na rynku akcji. Niemniej posiada jednak bardzo pożądaną cechę, której nie ma większość innych wskaźników makro – porusza się w „eleganckich”, długofalowych trendach, które z kolei układają się w wyraźne cykle. To z kolei pozwala z wielką łatwością dostrzec punkty przełomowe.

Rys. 2. Roczna zmiana poziomu zatrudnienia (%)

Wejście wskaźnika na poziom najwyższy od 19 miesięcy potwierdza oczywiście, że mamy do czynienia z trendem wzrostowym. Jednocześnie trend ten jest ciągle na w miarę wczesnym etapie, przynajmniej biorąc za wyznacznik dotychczasową (relatywnie krótką niestety) historię wskaźnika. Poprzednie dwa cykle wzrostowe zakończyły się na poziomach 4,2 proc. (II 2011) i 5,9 proc. (II 2008). Na tym tle obecne 0,3 proc. jest ciągle małą liczbą, tak więc teoretycznie pozostawia to jeszcze spory potencjał wzrostowy. To wnioski bardziej optymistyczne niż w przypadku danych o produkcji.

Inflacja udeptuje dno przed odbiciem

Na obecnym etapie ożywienia gospodarczego nie widać jeszcze presji inflacyjnej. W grudniu wzrost cen w gospodarce nadal pozostawał pod kontrolą. Podstawowy wskaźnik zmian cen towarów i usług konsumpcyjnych był jedynie 0,7 proc. powyżej poziomu sprzed roku. Z kolei publikowany przez NBP wskaźnik inflacji bazowej (z pominięciem wahliwych cen żywności i energii) wyniósł 1 proc. Oba wskaźniki ustabilizowały się w pobliżu dna cyklu koniunkturalnego. To oczywiście dobra wiadomość.

Wszystko to oznacza, że na dzień dzisiejszy koniunktura w gospodarce wygląda nadal zachęcająco. Cykl wzrostowy jest kontynuowany, zaś hydra inflacji jeszcze się nie odradza. To pozwala podtrzymać założenie mówiące, że indeksy giełdowe powinny ustanawiać nowe szczyty trendu wzrostowego (z takim zastrzeżeniem, że zdominowany przez blue chips WIG20 pozostaje wrażliwy na chwiejną koniunkturę na rynkach wschodzących).

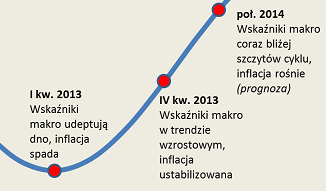

Ta diagnoza będzie jednak stopniowo ulegała modyfikacji na przestrzeni tego roku. Spróbujmy sobie wyobrazić sytuację np. za pół roku. Jeśli wszystko pójdzie zgodnie z planem, wskaźniki makro znajdą się dużo bliżej historycznych szczytów (a stamtąd nie będzie już wiele miejsca na dalszą poprawę), zaś inflacja będzie być może już w wyraźnym trendzie wzrostowym, prowokując spekulacje na temat zaostrzenia polityki pieniężnej. Pod tym względem perspektywy przedstawiają się inaczej, niż np. w pierwszej połowie ub.r., kiedy gospodarka dopiero podnosiła się z dna cyklu (potencjał był więc ogromny), a RPP cięła stopy procentowe (a w dalszej perspektywie prawdopodobne było utrzymanie stóp na niskim poziomie).

Rys. 3. Poglądowe spojrzenie na cykl koniunkturalny

Zestawienie oceny bieżącej koniunktury (która jest nadal pozytywna) i tego, czego można się spodziewać w połowie roku, prowadzi do kompromisowej diagnozy. Z jednej strony nadal są spore szanse na utrzymanie trendu wzrostowego na GPW, a z drugiej – w trakcie roku ów trend będzie się nieuchronnie starzeć wraz z przechodzeniem gospodarki w kolejną fazę cyklu.

Zachęcamy do zapisania się na NEWSLETTER. Wyłącznie dla subskrybentów: comiesięczny przegląd strategii inwestycyjnych.