Wskaźnik P/E w wersji spopularyzowanej przez noblistę Roberta Shillera po pięciu latach hossy w USA znów jest niepokojąco wysoko, choć nadal daleko mu do poziomów z ery bańki internetowej z przełomu wieków.

W tym roku sporo jest dyskusji na temat poziomu wycen amerykańskich akcji. Pisałem już, że według jednego ze sposobu zmierzenia tych wycen – wskaźnika ceny do prognozowanych zysków spółek – akcje w USA są najdroższe od 2007 roku, choć nadal daleko im do poziomów z kulminacyjnej fazy bańki internetowej z przełomu wieków (P/E przekracza 15).

Dla uzupełnienia obrazu sytuacji warto przytoczyć też inną wersję P/E, zaproponowaną i na bieżąco obliczaną przez ubiegłorocznego noblistę, prof. Roberta Shillera. Pomysł, zainspirowany pracami Benjamina Grahama (słynnego mentora Warrena Buffetta), Shiller spopularyzował jeszcze w 2000 r., tuż przed pęknięciem bańki internetowej.

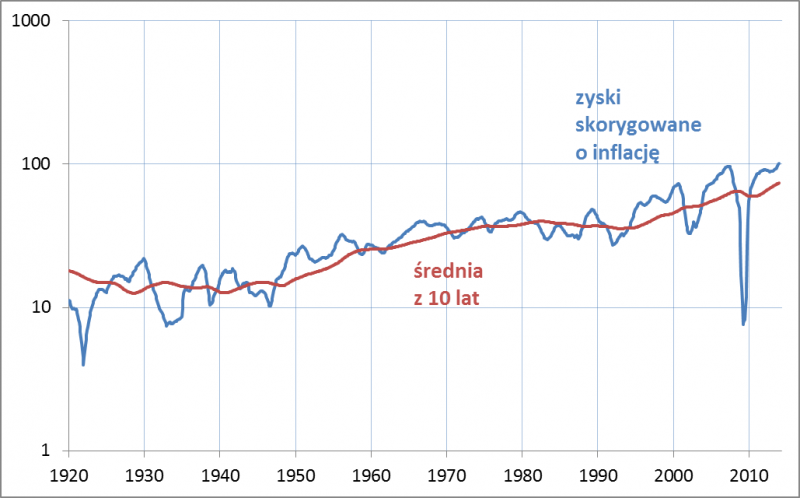

Wskaźnik wycen w tej wersji, zwany CAPE (Cyclically-Adjusted P/E, czyli P/E skorygowany o cykl), bazuje na średnich zyskach spółek z ostatnich dziesięciu lat (po uwzględnieniu inflacji). Takie uśrednienie ma na celu odpowiedzieć na pytanie o to ile firmy są w stanie zarabiać w dłuższym okresie (wiadomo, że w czasie recesji zyski są przejściowo zaniżone, a w czasie boomu – zawyżone). Jak pokazuje wykres, realne (skorygowane o inflację) zyski spółek na przestrzeni dekad stopniowo rosną i ostatnio ustanawiają historyczne rekordy.

Rys. Zysk na akcję dla indeksu S&P500 ($)

Źródło: Robert Shiller, Yale University

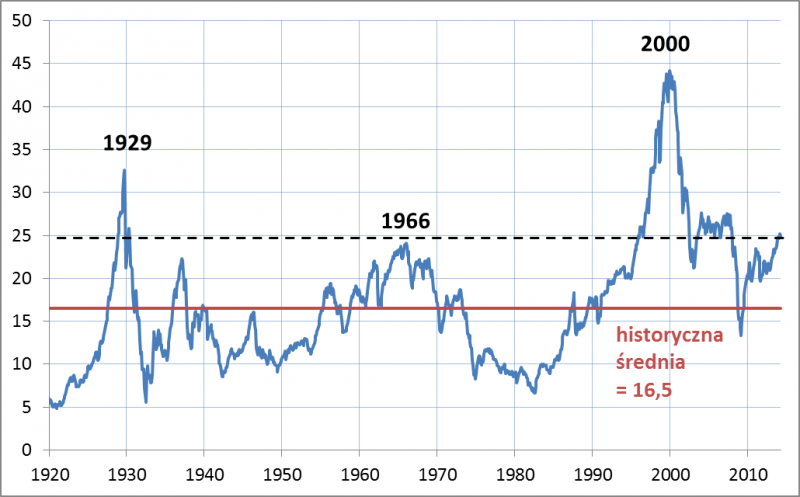

Owe rekordy zysków są zresztą jednym z często powtarzanych argumentów mających przemawiać za kontynuacją hossy w USA. Sęk w tym, że jak wynika z wyliczeń Shillera, za owe rosnące zyski trzeba płacić coraz wyższe ceny. CAPE wynosi obecnie aż ok. 25, co jest wartością aż o połowę wyższą od średniej historycznej (16,5). Od początku obecnej hossy wskaźnik urósł z poziomu ok. 13,3, czyli niemal dwukrotnie. To potwierdza tezę, że amerykańskie akcje są szczodrze wyceniane przez rynek.

Rys. Wskaźnik CAPE

Źródło: Robert Shiller, Yale University

Można szacować, że aby CAPE znalazł się obecnie na poziomie historycznej średniej, indeks S&P500 musiałby przebywać na poziomie nie blisko 1900 pkt. jak to jest w rzeczywistości, lecz nieco powyżej 1200 pkt. Shiller przestrzega jednak, by nie traktować CAPE jako krótkoterminowego prognostyka dla Wall Street (siłą rozpędu hossa może jeszcze potrwać), lecz raczej jako wyznacznik dla oczekiwanych stóp zwrotu w perspektywie wieloletniej. Według takiej interpretacji relatywnie wysoki (choć nie rekordowo wysoki) poziom CAPE może skłaniać nie tyle do pospiesznej ucieczki z rynku akcji, lecz do ostrożniejszego niż w poprzednich kilku latach podejścia i zmniejszania udziału ryzykownych aktywów w portfelu.

Zapisz się na nasz NEWSLETTER:

> codzienne powiadomienia o nowych analizach

> komentarze bieżące nt. istotnych zjawisk na giełdzie i w gospodarce.

Co wyróżnia nasze analizy:

> nie tyle opisujemy fakty, co poszukujemy sprawdzonych zależności

> czerpiemy natchnienie z historii, ale koncentrujemy się na przyszłości.