Chcesz być na bieżąco? Zapisz się na NEWSLETTER

GPW

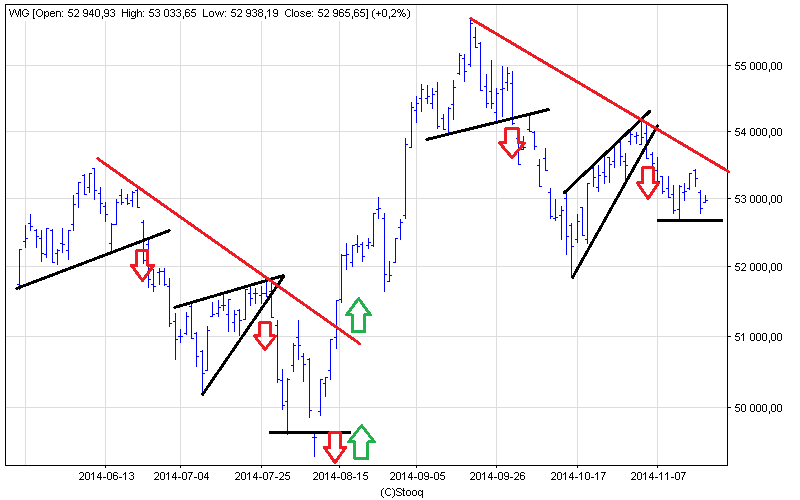

Dwa tygodnie temu po raz pierwszy zwróciliśmy uwagę na zadziwiające podobieństwo sytuacji na wykresie WIG do tej z lata ub.r. Co ciekawe po upływie tych dwóch tygodni WIG nadal podąża nakreśloną wtedy ścieżką.

Rys. WIG – coraz bliżej dołka?

Z analogii wynikałoby, że indeks „powinien” spaść jeszcze poniżej dołka z połowy października, ale za to potem potencjał spadkowy może się wyczerpać. Przypieczętowaniem całej koncepcji byłoby później przebicie poziomów oporu (m.in. opadającej linii łączącej górki z września i początku listopada).

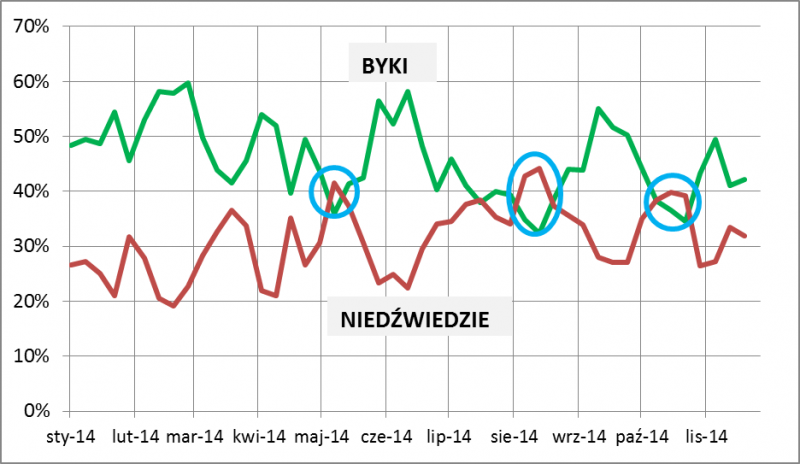

Niezależnie od tej luźnej hipotezy (do której lepiej się nie przywiązywać zbyt mocno) wydaje się, że do wyczerpania się potencjału spadkowego konieczne byłoby pojawienie się oznak „kapitulacji” optymistów.

Rys. Nastroje wśród inwestorów indywidualnych: optymiści nadal jeszcze w przewadze

Zauważmy, że lokalne dołki WIG w sierpniu i październiku ustanowione zostały wówczas, gdy odsetek niedźwiedzi podskoczył powyżej odsetka byków. Z taką okazyjną sytuacją na razie jeszcze nie mamy do czynienia.

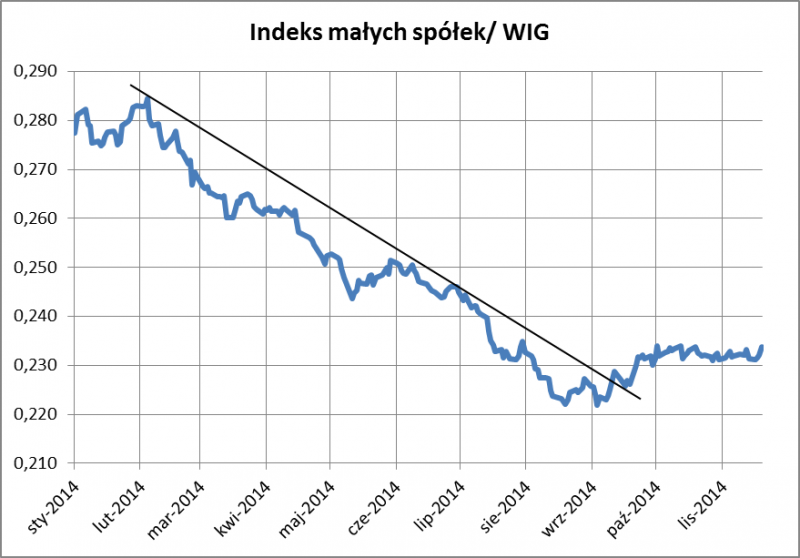

Jednocześnie cały czas obserwujemy rozwój sytuacji na tzw. szerokim rynku. Jego kondycja jest nadal słaba. W tym tygodniu kilka razy zdarzyło się, że nowe roczne minima kursów odnotowało ponad 20 spółek. Naszym zdaniem nie jest to jednak powód do załamywania rąk. Oto kilka argumentów:

- roczna zmiana indeksu małych spółek jest już głęboko ujemna (prawie -18%), podczas gdy w szczycie „hossy maluchów” (XI 2013) przekraczała +50% - to może oznaczać, że proces popadania w niełaskę jest raczej bliżej końca niż początku;

- akcje małych firm przestały się zachowywać słabo w porównaniu z WIG;

- wyraźnie uatrakcyjniły się wyceny akcji – mediana wskaźnika P/E dla wszystkich spółek z GPW spadła poniżej 12,0 z ponad 15,0 przed rokiem;

- w przyszłym (wyborczym) roku wzrost gospodarczy ma szansę zacząć na nowo przyspieszać, m.in. za sprawą fali inwestycji infrastrukturalnych i obniżonych stóp procentowych; warunkiem jest m.in. brak przykrych niespodzianek ze strony Rosji.

Rynki zagraniczne

Według Deutsche Banku paliwem dla październikowego błyskawicznego odbicia na Wall Street było zamykanie krótkich pozycji przez fundusze hedgingowe (w tym celu musiały odkupić sprzedane wcześniej krótko akcje). Potem zaś do gry według DB weszły tradycyjne lokomotywy hossy: napływy do funduszy akcji i skup własnych walorów przez spółki.

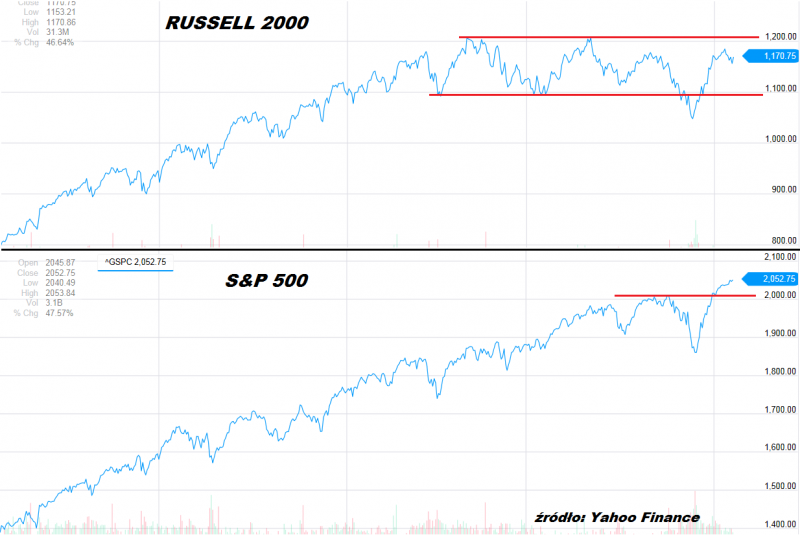

Część analityków martwi jednak fakt, że nowe szczyty S&P 500 nie zostały potwierdzone przez małe spółki.

Rys. S&P 500 i Russell 2000

Zdaniem niedźwiedzi ta dywergencja stanowi przestrogę, że to jeszcze nie koniec kłopotów. Z drugiej strony przecież także indeksowi małych spółek nie brakuje tak wiele do nowych rekordów.

O jednoznaczną prognozę trudno, niemniej faktem jest, że amerykańskie akcje są dość drogie. Wskaźnik ceny do zysków operacyjnych spółek z S&P 500 po ostatnim rajdzie został wywindowany do ok. 16,0. Wyższe poziomy w przeszłości odnotowano wyłącznie w okresie bańki internetowej w drugiej połowie lat 90. Z polskiej perspektywy warto jednak zwrócić uwagę, że stwierdzenie o wysokich wycenach nie odnosi się np. do bliższego nam rynku niemieckiego. Wskaźnik P/E dla spółek z indeksu DAX spadł poniżej 12,0. Jednocześnie według Commerzbanku niemieckie firmy mają w przyszłym roku wypłacić rekordowe dywidendy, a oczekiwana stopa dywidendy dla DAX przekracza 3%. Jeśli już coś niepokoi, to fakt, że ostatnio analitycy przestali podnosić prognozy zysków, co jest konsekwencją pewnej zadyszki europejskiej gospodarki.

Rynki surowcowe

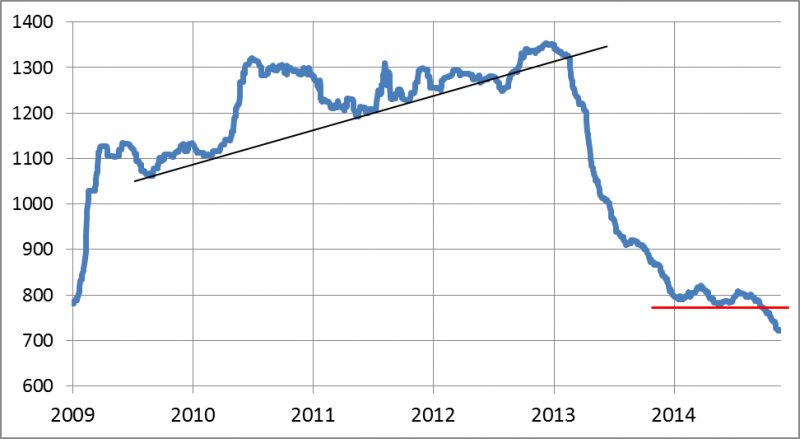

Jeśli jako wyznacznik trendu na rynku złota traktować zmiany zasobów kruszcu w portfelu największego funduszu ETF, to należy uznać, że trend jest ciągle spadkowy.

Rys. Zasoby złota w portfelu SPDR Gold Shares (w tonach)

Uczestnicy rynku czekają na zaplanowane na 30 listopada referendum w Szwajcarii. Według najnowszego sondażu w ostatnich czterech tygodniach poparcie dla zwiększenia udziału złota w rezerwach banku centralnego spadło z 44% do 38%. Jednocześnie 15% obywateli nie ma wyrobionego zdania. Sam bank centralny ostro krytykuje pomysł.

KONKLUZJE:

- WIG nadal podąża ścieżką nakreśloną w lecie – jeśli ta sytuacja się utrzyma, indeks pogłębi październikowy dołek, ale później koniunktura zacznie się poprawiać;

- nie widać jeszcze „kapitulacji” optymistów charakterystycznej dla poprzednich średnioterminowych dołków;

- szeroki rynek pozostaje słaby, ale naszym zdaniem okres słabości jest bliżej końca niż początku;

- wielką niewiadomą jest sytuacja na Wall Street – nowe rekordy potwierdzają trend wzrostowy w przypadku S&P 500, ale potwierdzenia brakuje w przypadku małych spółek;

- amerykańskie akcje są drogie (ale jeszcze nie skrajnie drogie), natomiast np. niemieckie uatrakcyjniły się;

- nadal czekamy na sygnały końca trendu spadkowego na rynku złota.