W dzisiejszym raporcie analizujemy między innymi: kondycję polskiego rynku akcji, wpływ dotychczasowych obniżek stóp procentowych, poziom wycen w USA i sytuację na rynku obligacji.

Chcesz być na bieżąco? Zapisz się na NEWSLETTER

GPW

Nadal nie widać powszechnego ożywienia na warszawskim parkiecie, które by zaczęło podnosić kursy większości akcji. Świadczy o tym jeden z naszych ulubionych barometrów koniunktury – spółki notujące nowe 52-tygodniowe minima notowań ciągle przeważają liczebnie nad spółkami z nowymi 52-tygodniowymi maksimami.

To z kolei sugeruje, że rodzimy rynek akcji jest nadal pod presją zadyszki w gospodarce. Zaplanowana na następny piątek publikacja wstępnych danych nt. PKB pokaże rozmiary spowolnienia w III kwartale (ekonomiści oczekują odczytu poniżej 3% r/r), przy czym obecnie rynek dyskontuje sytuację w trwającym IV kwartale. Proces ten może jeszcze potrwać, choć naszym zdaniem przyszły rok powinien już stać pod znakiem ponownego przyspieszenia w gospodarce, m.in. pod wpływem niższych stóp procentowych (o tym w dalszej części). Przyszły rok to także rok wyborczy, a więc nie zabraknie pobudzających koniunkturę inwestycji infrastrukturalnych.

A co na krótką metę? Niestety obecnie niewiele na ten temat mówią monitorowane przez nas wskaźniki nastrojów (RSI, odsetek byków w ankiecie Stowarzyszenia Inwestorów Indywidualnych), które z okazyjnie niskich poziomów w połowie października podniosły się na poziomy neutralne (ani okazyjne, ani też niebezpiecznie wysokie).

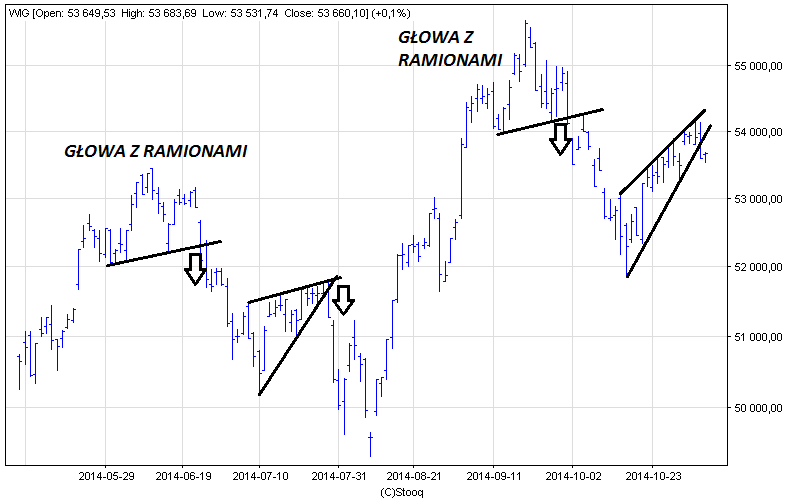

W kategoriach czystej „zgadywanki” zwrócić można uwagę na podobieństwo obecnej sytuacji na wykresie WIG do tej z czerwca-lipca br.

Rys. 1. WIG – powtórka z lata czy złudzenie?

Podtrzymanie tej analogii oznaczałoby jeszcze jedno zejście w dół i dopiero potem falę poprawę nastrojów. Oczywiście takie krótkoterminowe prognozy obarczone są bardzo dużym ryzykiem błędu.

Rynki zagraniczne

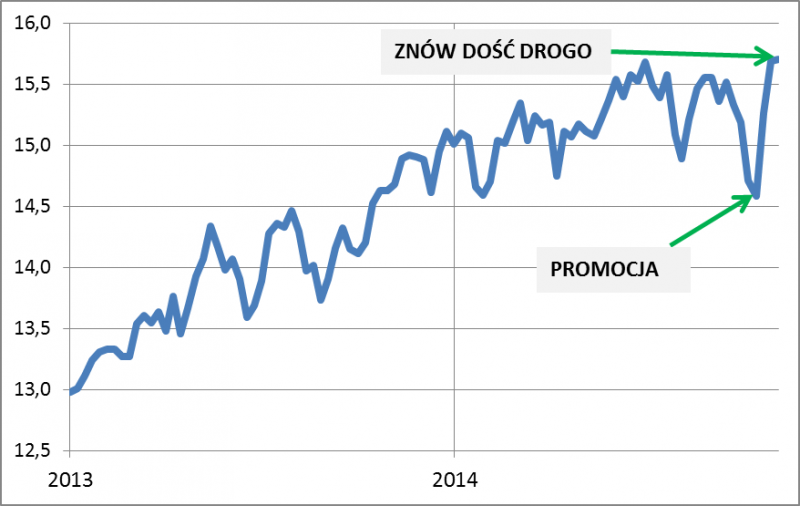

Jeśli z październikowego rollercoastera na amerykańskim rynku płynie jakiś morał, jest on taki, by kierować się raczej wyznacznikami długoterminowej atrakcyjności inwestycyjnej akcji, a nie emocjami. Jak zwracaliśmy uwagę, w trakcie fali przeceny wskaźnik ceny do prognozowanych zysków spółek z S&P 500 spadł do poziomu najniższego od roku (bardziej niż sam indeks), co mogło być postrzegane jako uatrakcyjnienie akcji. Wraz z gwałtownym odbiciem notowań „promocja” znikła tak szybko jak się pojawiła. Amerykańskie akcje znów są wyceniane „na bogato”, choć na szczęście wskaźnikowi P/E ciągle bardzo daleko do poziomów z czasów bańki internetowej (wówczas P/E sięgał 25).

Rys. 2. Wskaźnik ceny do prognozowanych zysków spółek z S&P 500

Obligacje

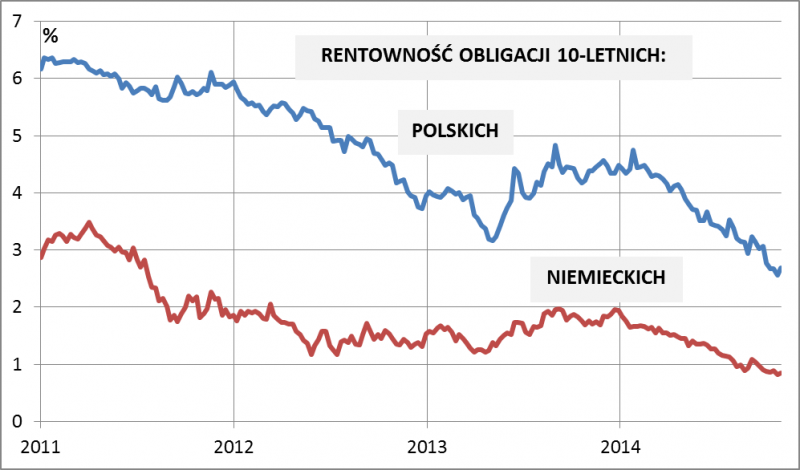

Rentowność polskich papierów skarbowych nieco skorygowała się w górę, ale to ciągle bardzo niewielki ruch w porównaniu z silnym spadkiem trwającym (z przerwami) od 2011 r. Jako główną siłę ciągnącą rentowności w dół analitycy wskazują identyczny trend na rynku niemieckich papierów skarbowych, które tradycyjnie stanowią punkt odniesienia dla polskich obligacji.

Rys. 3. Rentowność blisko minimów (spadająca rentowność = wzrost cen obligacji)

Rynki surowcowe

Nowe kilkuletnie minima na rynku ropy naftowej i złota – to jedne z najważniejszych wydarzeń. Jeśli chodzi o silny spadek notowań ropy, analitycy wskazują na czynniki podażowe, falę umocnienia dolara i pewne spowolnienie w światowej gospodarce (m.in. w strefie euro). Na czynniki podażowe składa się od dłuższego czasu silny wzrost produkcji ropy z łupków w USA. Stany zaczęły pod względem wielkości wydobycia prześcigać Arabię Saudyjską i wszystko wskazuje na to, że ta konkurencja bardzo się nie spodobała arabskiemu potentatowi. Ostatnie manewry Arabii analitycy interpretują jako wojnę cenową z amerykańskimi producentami. Wiele zależy jednak od postawy kartelu OPEC, bo tam obok krajów mogących przetrzymać nawet długotrwały spadek cen ropy (takich jak Arabia – 745 mld USD rezerw) są też takie, których finanse są pod silną presją (m.in. Wenezuela, Ekwador, Libia) i które popierają szybkie ograniczenie wydobycia w celu powstrzymania spadku cen. Najbliższe posiedzenie OPEC już 27 listopada.

A już w poniedziałek – obszerna analiza rynku złota.

Banki centralne

Rada Polityki Pieniężnej znów zaskoczyła. Po tym jak w październiku większą od oczekiwań obniżką stóp procentowych Rada rozbudziła nadzieje rynkowe na dalsze cięcia, to tym razem ku zaskoczeniu obserwatorów stóp już nie obniżyła. Część ekonomistów narzeka na niespójny przekaz i nieczytelność polityki RPP. Stawka oprocentowania pożyczek na rynku międzybankowym (WIBOR) szybko skorygowała się w górę, podobnie jak notowania kontraktów terminowych (FRA). Nie oznacza to wszakże, że rynek już nie oczekuje obniżek stóp – raczej można mówić, że oczekiwania te przesunęły się na kolejne miesiące. Kontrakty FRA ciągle dyskontują spadek stóp.

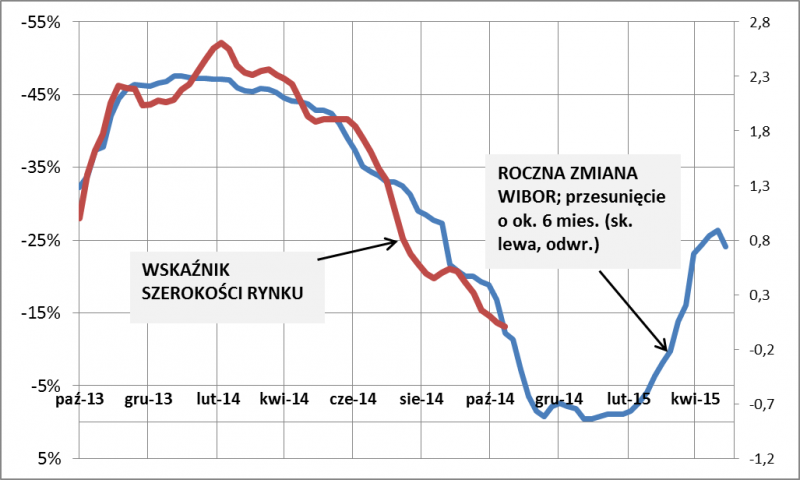

Bez względu na krótkoterminowe zamieszanie po decyzji RPP warto mieć na uwadze długofalowe efekty wcześniejszej obniżki stóp. Według naszego modelu bazującego na historycznych zależnościach efekty te powinny się pojawić z pełną mocą gdzieś w okolicach połowy I kwartału 2015. Przez efekty należy rozumieć ożywienie na szerokim rynku akcji.

Rys. 4. Dotychczasowe obniżki stóp powinny przynieść efekty w I kwartale

Wskaźnik szerokości rynku = narastająca różnica między odsetkami akcji z nowymi 52-tygodniowymi maksimami i minimami (spadek wskaźnika oznacza przewagę liczebną akcji z nowymi minimami).

Reasumując, o ile rodzimy rynek akcji jest naszym zdaniem w fazie przejściowej między tegoroczną słabością a przyszłorocznym możliwym powrotem do formy, to w otoczeniu rynkowym dzieje się cały czas dużo. Najbardziej zauważalnym zjawiskiem jest przecena ropy naftowej, która na dłuższą metę powinna wyjść na dobre światowej gospodarce (przejściowo może wywołać turbulencje w krajach uzależnionych od eksportu ropy).