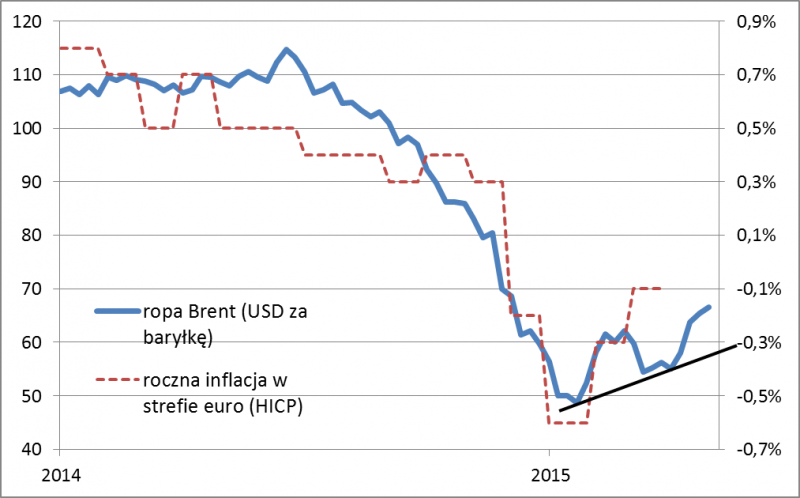

Postępujące odbicie cen ropy wywołuje szereg konsekwencji: oczekiwania na wzrost inflacji, wzrost rentowności/spadek wartości obligacji i umocnienie euro do dolara.

Chcesz być na bieżąco? Zapisz się na NEWSLETTER

Ostatnie kilkanaście dni przyniosło próbę zmiany kierunku trendu na kluczowych globalnych rynkach: eurodolara oraz obligacji skarbowych. Wcześniej doszło do odwrócenia tendencji na rynku ropy naftowej.

W pewnym sensie to właśnie od ropy wszystko się zaczęło. Systematyczne odbicie jej cen automatycznie kreuje scenariusz, w którym tendencje deflacyjne na świecie osiągnęły punkt kulminacyjny i teraz podążamy już w kierunku dodatniej inflacji.

Rys. 1. Ropa zmieniła kierunek trendu na wzrostowy?

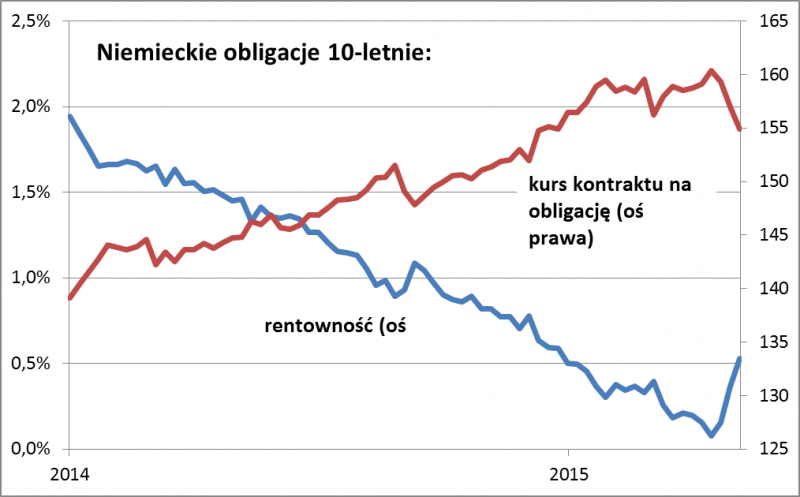

A skoro mowa o powrocie inflacji na horyzoncie, to inwestorzy automatycznie odwracają się od długoterminowych obligacji o stałym oprocentowaniu. Stąd mamy gwałtowny powrót rentowności niemieckich Bundów z okolic 0,1% do ok. 0,5% - taki ruch był konieczny, by ratować realne zyski z obligacji przed widniejącą na horyzoncie inflacją.

Rys. 2. Silna korekta na rynku Bundów

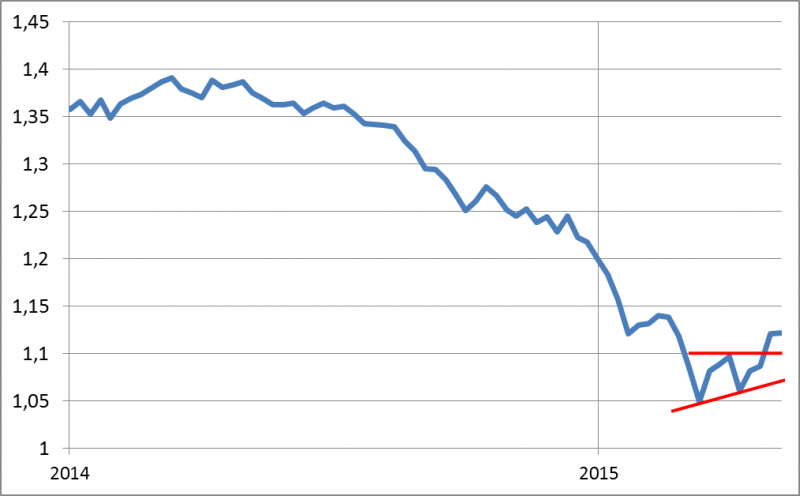

Oczywiście na rynku ciągle obecny jest gracz, który miesięcznie wydaje 60 mld euro na skup papierów – Europejski Bank Centralny. Jeszcze kilka tygodni temu powszechny konsensus zakładał, że nie należy walczyć z EBC. Teraz jednak część inwestorów zaczęła zmieniać front – wyskok rentowności interpretować można jako grę pod to, że EBC ograniczy skalę zakupów w ramach QE. Akurat tutaj wydaje się jednak, że bank pod wodzą Mario Draghiego nie będzie skory do szybkiego przykrócenia dopiero co rozpoczętego QE. Założonym wcześniej celem tej operacji jest przywrócenie tempa inflacji w pobliże 2% - do takiego poziomu jeszcze bardzo daleka droga. Jednym z paradoksów tej sytuacji jest to, że wyprzedaż obligacji w eurolandzie idzie w parze z … umocnieniem (a nie osłabieniem!) euro względem dolara. Także ten ruch interpretować można częściowo jako dyskontowanie ograniczenia QE. Z drugiej strony sprzyja mu też największy od ponad trzech lat deficyt handlowy USA, wywołany m.in. właśnie za sprawą słabego euro/mocnego dolara.

Rys. 3. Kurs euro w dolarach

Pierwszym poważnym testem dla nowonarodzonej tendencji na rynku eurdolara mogą okazać się piątkowe comiesięczne dane z amerykańskiego rynku pracy. Jeśli znów okażą się słabe, będzie to zapewne kolejny impuls do spekulacji na temat odroczenia terminu podwyżek stóp w USA, a tym samym umocnienia euro/osłabienia dolara. Reasumując, na rynkach rozpoczęła się gra pod trwałe zażegnanie widma deflacji (szczególnie w strefie euro) i stopniową wspinaczkę wskaźników inflacji.