| Tomasz Hońdo, CFA Starszy Analityk Quercus TFI S.A. |

| tomasz.hondo@quercustfi.pl |

Rozpoczynamy monitorowanie trzech hipotetycznych strategii będących próbą uporządkowania zjawisk, trendów i wskaźników analizowanych regularnie na Qnews.

Na Qnews regularnie opisujemy i analizujemy rozmaite zjawiska, trendy i wskaźniki. Czasem płyną z nich sprzeczne wydawałoby się wnioski. Poniżej prezentujemy trzy przykładowe hipotetyczne strategie, w których mieści się zdecydowana większość poruszanych przez nas kwestii. Każda z tych strategii zwraca uwagę na inny aspekt koniunktury giełdowej. Każda podbudowana jest logiczną teorią, jak i historycznymi zależnościami.

W jakim celu chcemy prezentować i aktualizować poniższe strategie? Cele są trzy:

- Chcemy pokazać, że nasze analizy można traktować nie tyle w kategoriach przewidywania przyszłości (lub „wróżenia z fusów”, jak kto woli), lecz w kategoriach logicznego sposobu postępowania. Z analizowaniem rynku akcji jest trochę tak jak z pogodą – trudno ją prognozować, ale można przynajmniej się przygotować na jej zmiany.

- Oparte na logicznych regułach strategie mają tę zaletę, że pozwalają uniknąć błądzenia po omacku i wyzbyć się destruktywnego wpływu emocji na decyzje inwestycyjne (który zwykle wyraża się w kupowaniu akcji na szczytach hossy i sprzedawaniu ich w dołkach koniunktury).

- Mamy nadzieję, że uśredniając na bieżąco udziały akcji w trzech uzupełniających się strategiach uzyskamy swoisty barometr pokazujący ogólną atrakcyjność inwestycyjną.

Strategia I. Kupuj tanio

„Kupuj tanio, sprzedawaj drogo”

„Kupuj, gdy leje się krew”

„Bój się gdy inni pałają żądzą zysków i bądź żądny zysków, gdy inni się boją”

Jak te wszystkie słynne zalecenia giełdowe realizować w praktyce? Koncepcji jest wiele, my uwagę skoncentrujemy na wycenach akcji, a konkretnie na wskaźniku cena/zysk (P/E). Jest to obiektywny sposób na stwierdzenie, kiedy akcje są tanie (lub chociażby tańsze), a kiedy drogie (droższe). Historia pokazuje, że P/E osiąga niskie poziomy w trakcie strachu/paniki na rynku i wysokie w trakcie euforii.

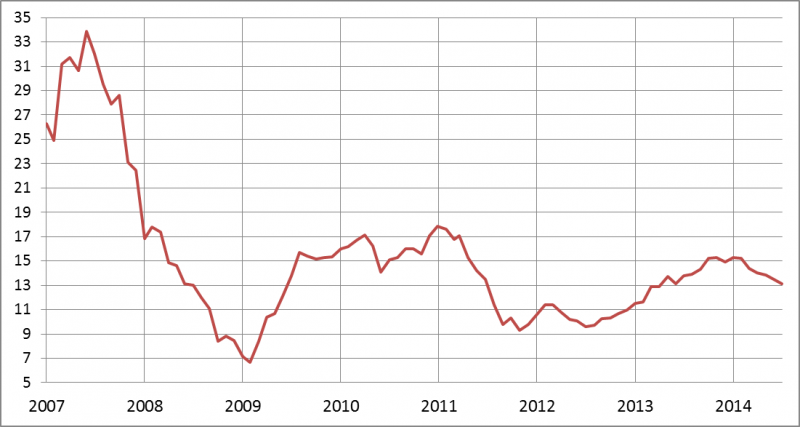

Rys. Mediana P/E dla wszystkich spółek z GPW

Pewnym problemem jest fakt, że w poszczególnych cyklach P/E ustanawia szczyty/dołki na innych poziomach. Sposobem na rozwiązanie tego problemu jest działanie stopniowe. Pomijając specyficzny okres lat 2006-2007, który można określić dziś jako bańkę spekulacyjną, na podstawie danych z lat 2008-2014 wyobrazić sobie taki przykładowy schemat ustalania udziału akcji w portfelu:

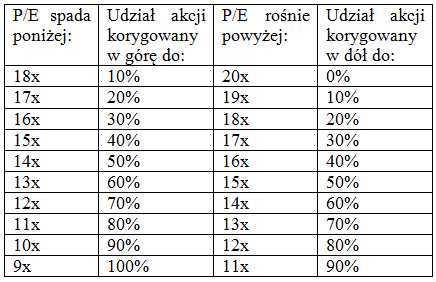

Przykładowo, kiedy P/E spada poniżej 10x, udział akcji zwiększamy do 90%, natomiast kiedy potem zaczyna rosnąć i przekracza 12x, realizujemy część zysków i obniżamy udział akcji do 80%. Rzecz jasna jest to tylko przykładowy schemat.

Na dzień dzisiejszy (punkt startowy) wskaźnik P/E przekracza nieco poziom 13x. Według schematu oznacza to, że strategia „Kupuj tanio” startuje z udziałem akcji wynoszącym 50%. Ewentualny dalszy spadek P/E oznaczałby podwyższenie tego udziału.

Strategia II. Cykl ponad wszystko

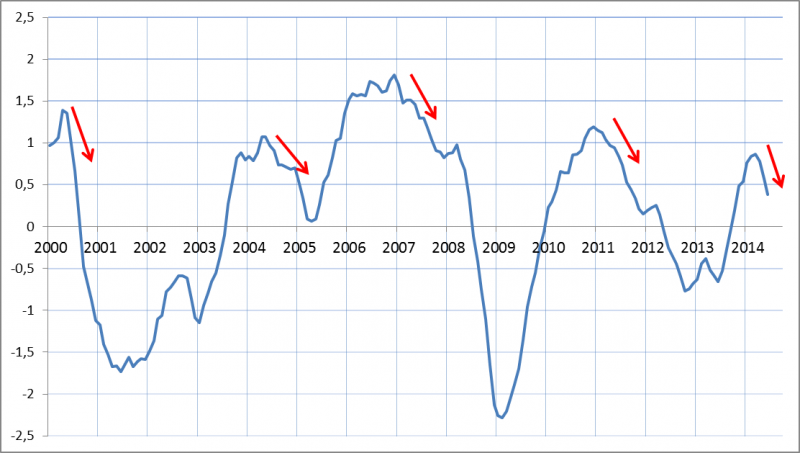

Cykl koniunkturalny zajmuje poczesne miejsce w analizach na Qnews. Jak zmierzyć cykl? Przykładowo za pomocą obliczanego przez nas Zagregowanego Indeksu Koniunktury zbudowanego z trzech wskaźników wyprzedzających (PMI + Pengab + Ifo).

Rys. Zagregowany Indeks Koniunktury

Reguły postępowania są tu następujące:

- kiedy indeks jest powyżej zera i zaczyna spadać, stopniowo redukujemy udział akcji w portfelu (aż do zera);

- kiedy indeks zaczyna rosnąć po wielomiesięcznym spadku, stopniowo zwiększamy udział akcji (aż do 100%).

Na dzień dzisiejszy indeks jest już w wyraźnym trendzie spadkowym (co interpretować można jako oznakę utraty impetu przez ożywienie gospodarcze), więc zgodnie z regułami strategii startujemy z udziałem akcji wynoszącym 0%. Ewentualny wzrost indeksu koniunktury do poziomu najwyższego od kilku miesięcy byłby sygnałem do kupowania akcji.

Strategia III. Podążaj za trendem

„Nie walcz z trendem”

„Nie łap spadającego noża”

„Akcje nigdy nie są na tyle drogie/tanie, by nie mogły się stać droższe/tańsze”

„Pozwól rosnąć zyskom i ucinaj straty”

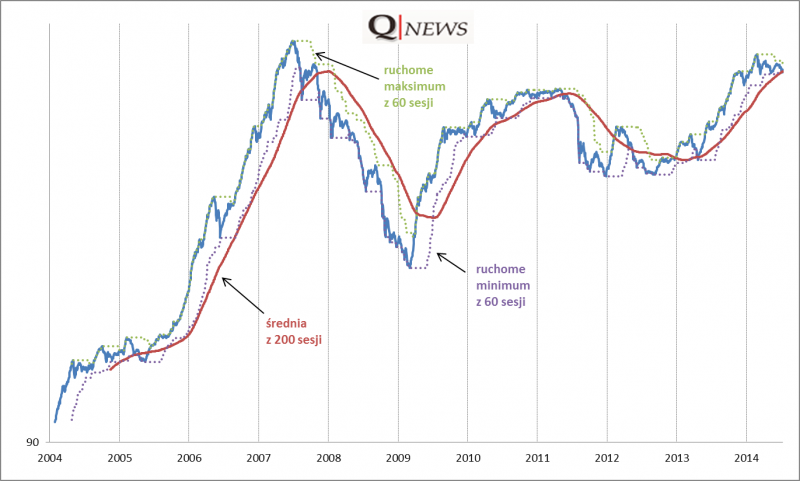

Ta seria giełdowych mądrości, jak i wieloletnie doświadczenie skłania do zaproponowania jeszcze innej strategii, w której pod uwagę bierzemy wyłącznie kierunek trendu na GPW. Tylko jak zmierzyć trend? Przykładowo za pomocą obliczanego przez nas indeksu nieważonego.

Rys. Indeks nieważony

Indeks nieważony cechuje się systematycznymi trendami, dlatego dobrze nadaje się na potrzeby omawianej strategii.

Reguły:

- zwiększaj udział akcji, gdy indeks nieważony wysyła sygnały końca trendu spadkowego lub ewentualnie wydostaje się w górę z trendu bocznego (przykładowo takim sygnałem w przeszłości był wzrost do poziomu najwyższego od 60 sesji);

- redukuj udział akcji, gdy indeks nieważony wysyła sygnały załamywania się trendu wzrostowego (przykładowo spada do poziomu najniższego od 60 sesji i/lub przebija w dół 200-sesyjną średnią kroczącą).=

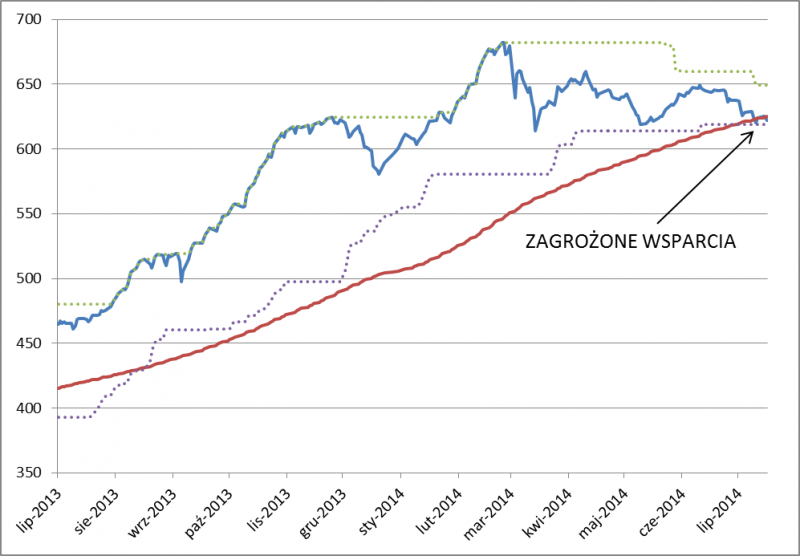

Rys. Sytuacja na wykresie indeksu nieważonego

Obecnie indeks nieważony balansuje na poziomach wsparcia. Dla bezpieczeństwa zakładamy, że strategia startuje z zerowym udziałem akcji (to tylko kwestia punktu startu – gdyby strategia wystartowała np. rok temu, udział akcji pozostawałby na wysokim poziomie). Pokonanie poziomów oporu byłoby zachętą do zwiększania tego udziału.

Na koniec jeszcze kilka słów o wspólnej metodologii dla trzech strategii. Przez akcje rozumiemy na potrzeby obliczeń jednostki QUERCUS Agresywnego, zaś przez brak akcji w portfelu rozumiemy jednostki QUERCUS Ochrony Kapitału.

O zmianach w portfelach poszczególnych strategii będziemy informować na bieżąco m.in. w naszym NEWSLETTERZE.