Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Postępujące spowolnienie gospodarcze na świecie pomogło obligacjom i złotu, a jednocześnie - przynajmniej na razie - nie przeszkodziło w uzyskaniu solidnych stóp zwrotu z akcji, szczególnie na rynkach rozwiniętych. Aktualizujemy nasze tradycyjne zestawienie zysków z różnych aktywów.

Bądź na bieżąco! Zapisz się na NEWSLETTER

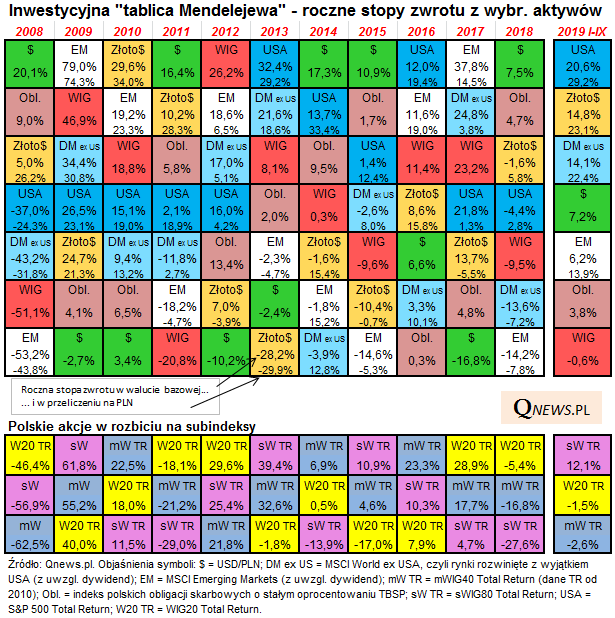

Trzy kwartały roku za nami, czas więc na odświeżenie naszego zestawienia stóp zwrotu z wybranych aktywów finansowych. Zestawienia, które już nie raz wykazało się użytecznością dla inwestorów, szczególnie z polskiego punktu widzenia (bo uwzględniamy w nim zmiany kursów walut).

Po dziewięciu miesiącach na topie rankingu znalazły się … amerykańskie akcje. Indeks S&P 500 w wersji Total Return (z uwzględnieniem reinwestycji dywidend) wypracował 20,6 proc. zysku. Dla osób pobieżnie obserwujących rynki finansowe (np. na podstawie wiadomości w popularnych serwisach informacyjnych) może to być spore zaskoczenie. Przecież mamy wojny handlowe i spowolnienie gospodarcze, które zmusiło Rezerwę Federalną do dwóch obniżek stóp procentowych. Jak widać opieranie decyzji inwestycyjnych na podstawie sensacyjnych doniesień w popularnych mediach niekoniecznie jest rozsądne.

Co więcej, amerykańskie akcje deklasują w tym roku konkurencję. Inne rynki rozwinięte radziły sobie jeszcze całkiem nieźle (+14,1 proc.), ale pogrążone przez wojny handlowe rynki wschodzące już wyraźnie słabiej (+6,2 proc.). A zdecydowanie najsłabiej wypada nasza rodzima giełda – WIG jest na lekkim minusie od początku roku, co należy uznać za kiepski rezultat. Nie bez znaczenia są uporczywe odpływy kapitału – zarówno z zagranicznych jak i krajowych funduszy, połączone z defensywną postawą OFE, które stoją w obliczu przekształcenia. Tak niekorzystnej kombinacji przepływów kapitału nie było już dawno na GPW.

Na usprawiedliwienie polskich akcji można ewentualnie wskazać dwie kwestie. Po pierwsze to że w tym roku WIG sprawuje się słabiej niż MSCI Emerging Markets (TR), w pewnym stopniu może być konsekwencją tego, że w zeszłym roku sprawował się dla odmiany nieco lepiej (mniej spadł). A po drugie po rozbiciu WIG-u na subindeksy okazuje się, że wyraźnie pozytywnie wyróżniają się mniejsze spółki. Po dwóch relatywnie słabych latach w tym roku sWIG80(TR) jest 12,1 proc. na plusie (początek października odchudził nieco ten wynik). Rodzimy rynek jest więc niejednorodny, co oznacza że rotacja pomiędzy poszczególnymi segmentami może dostarczać korzyści z dywersyfikacji (o której będzie jeszcze mowa w dalszej części).

Powróćmy jeszcze do akcji zagranicznych. W naszym zestawieniu obok standardowych stóp zwrotu w walucie lokalnej (w dolarze lub euro) podajemy również zyski z punktu widzenia polskiego inwestora, czyli w przeliczeniu na PLN. Ta kwestia jest często ignorowana, a tymczasem – przy braku zabezpieczenia (hedgingu) ryzyka walutowego – potrafi mieć ona kluczowe znaczenie dla praktycznych, złotówkowych stóp zwrotu.

Okazuje się, że w przeliczeniu na PLN aktywa zagraniczne, w szczególności wspomniane akcje, przyniosły w pierwszych trzech kwartałach jeszcze lepsze rezultaty niż w standardowym nominalnym ujęciu. Akcje amerykańskie wypracowały aż 29,2 proc. „przewalutowanego” zysku! Nawet w przypadku stosunkowo słabych w tym roku walorów z rynków wschodzących 9-miesięczna stopa zwrotu to prawie 14 proc.

Wszystko to za sprawą … umocnienia dolara. Już wielokrotnie zwracaliśmy uwagę, że amerykańska waluta potrafi sporo „namieszać” w zestawieniu. W tym roku przeszło 7-proc. aprecjacja USD powiększyła złotówkowe zyski z aktywów zagranicznych. Co ciekawe wynik dolara w pierwszych trzech kwartałach jest niemal identyczny jak w ubiegłym roku (całym). Różnica jest taka, że wtedy USD był na topie naszego zestawienia, tym razem jest idealnie pośrodku.

Co z pozostałymi aktywami? Po słabym ubiegłym roku, w tym blask odzyskało złoto, plasując się na drugiej pozycji. A jeszcze niedawno to aktywo było przez wielu określane jako „przestarzałe”. Naszym zdaniem bardziej trafne jest określenie „wielowiekowe” – przecież wśród rozmaitych aktywów to właśnie szlachetny metal może pochwalić się zdecydowanie najdłuższą tradycją inwestycyjną.

Przyzwoicie w tym roku wypadają również obligacje skarbowe, z wynikiem 3,8 proc. po trzech kwartałach. Być może nie jest to rezultat imponujący na tle np. amerykańskich akcji, ale w ujęciu bezwzględnym wydaje się zupełnie satysfakcjonujący. To przecież ponad 5 proc. w skali roku! Nieźle, jak na „nudne” obligacje.

Ogólnie widać, że w pewnym stopniu spełnia się – przynajmniej jak na razie – nasza mocno kontrowersyjna hipoteza, według której skoro układ stóp zwrotu w 2018 roku przypominał mniej więcej 2008 rok (tzn. ryzykowne aktywa były solidarnie na minusie, a na topie był dolar i obligacje), to kształt zestawienia za 2019 mógłby potencjalnie przypominać rok … 2009. I taka wizja w jakimś stopniu się realizowała w ostatnich dziewięciu miesiącach, choć widać pewne znaczące odstępstwa (dolar jest mocniejszy niż wynikałoby z tej analogii, a emerging markets wyraźnie słabsze, podobnie jak nasz WIG). Niemniej po wyjątkowo „defensywnym” 2018 roku ten prezentuje zupełnie inne oblicze.

Oczywiście jeszcze niemal cały IV kwartał przed nami, który potencjalnie może sporo „namieszać” w układzie stóp zwrotu. Niemniej nasze zestawienie przypomina o zasadzie, którą promujemy zawsze przy tej okazji – o dywersyfikacji portfela inwestycyjnego. W każdym roku układ kolorowych „klocków” z jakich zbudowana jest nasza przysłowiowa „inwestycyjna tablica Mendelejewa”, jest inny. Chociaż w zestawieniu jest tylko siedem „klocków”, to liczba możliwych ich kombinacji przekracza … 5000. Nic więc dziwnego, że trafne przewidywanie rok w rok układu stóp zwrotu graniczy z niemożliwością. A skoro regularne trafianie w zwycięskie inwestycje jest tak mało prawdopodobne, to rozsądniejsze wydaje się umieszczenie w portfelu różnych aktywów. To właśnie jest sedno dywersyfikacji.

Reasumując, wbrew pozorom ten rok jak na razie – po trzech kwartałach – okazuje się udany w przypadku większości aktywów z naszego zestawienia. Nie tylko dla aktywów typowo defensywnych (dobrych na recesję/spowolnienie), ale też akcji z rynków rozwiniętych i wschodzących. Po raz kolejny dobrze spisuje się zasada dywersyfikacji portfela.

Jakie czynniki mogą decydować o stopach zwrotu z poszczególnych aktywów w IV kwartale?

- Akcje amerykańskie i z innych rynków rozwiniętych – podstawowe ryzyko to widmo pogłębiającej się recesji, która pociągnęłaby w dół zyski spółek; odbicie wskaźników makro oddaliłoby to widmo i wsparło ryzykowne aktywa

- Akcje z rynków wschodzących – są szczególnie wyczulone na zachowanie dolara (jego dalsze umacnianie się byłoby niekorzystne) oraz wojny handlowe

- Akcje polskie – tu dochodzą też czynniki lokalne, takie jak kondycja banków z ekspozycją na kredyty frankowe, saldo nabyć i umorzeń w krajowych funduszach (na razie ciągle ujemne) czy dalsze losy akcji w posiadaniu OFE

- Obligacje skarbowe – w tym roku ich ceny na rynkach bazowych korzystają ze spadku wskaźników makroekonomicznych (obligacje dobrze spisują się w okresie spowolnienia/recesji); w przypadku krajowych papierów istotne będą projekcje deficytu budżetowego na kolejne lata

- Złoto – notowania szlachetnego metalu są dodatnio skorelowane z cenami obligacji na rynkach bazowych (i ujemnie skorelowane z ich rentownością)

- Dolar – o jego sile decyduje m.in. to jak mocna na tle reszty świata jest amerykańska gospodarka oraz na ile restrykcyjna („jastrzębia”) w porównaniu z innymi krajami jest polityka Rezerwy Federalnej (poziom stóp procentowych, działania w zakresie płynności banków)

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.