Chcesz być na bieżąco? Zapisz się na NEWSLETTER

Słowo „konwergencja” na rynkach finansowych kojarzy się przede wszystkim z obligacjami skarbowymi – chodzi w szczególności o zmniejszanie się różnicy między rentownością papierów poszczególnych krajów strefy euro (obecnie za sprawą działań EBC). Ten sam termin można jednocześnie zastosować w odniesieniu do innego zjawiska – zmniejszania się różnic w wycenach na największych światowych rynkach akcji, a w szczególności między USA a Niemcami będącymi ekonomicznym „rdzeniem” strefy euro.

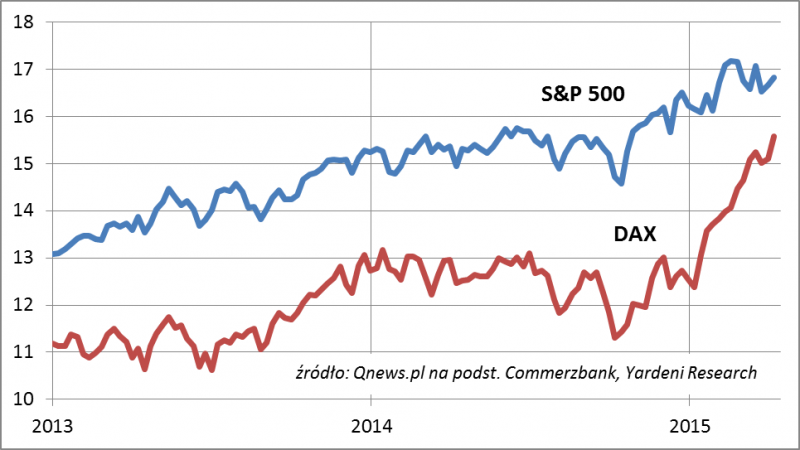

Jeśli popatrzymy na wskaźniki ceny do prognozowanych zysków spółek na kolejne 12 miesięcy (P/E), to ostatnie miesiące przyniosły prawdziwą rewolucję. Jeszcze w listopadzie ub.r. inwestorzy mocno preferowali amerykańskie akcje, które wyceniali z P/E o niemal 4 pkt. wyższym od walorów notowanych we Frankfurcie. W tym roku globalny kapitał przypomniał sobie jednak o Europie. Ponad 20-proc. wystrzał DAX-a od początku roku sprawił, że różnica w P/E skurczyła się do niespełna 1,3 pkt. Owa „konwergencja” sprawiła, że niemieckie akcje są wyceniane już niemal tak samo wysoko jak amerykańskie (P/E odpowiednio: niemal 16 i niemal 17).

Rys. 1. Wskaźniki ceny do zysków spółek prognozowanych na kolejne 12 miesięcy

Patrzenie przez pryzmat konwergencji wycen pozwala wyrobić sobie racjonalne zdanie na temat tego co może czekać rynki akcji w przyszłości. Skoro różnica w wycenach została w dużym stopniu „zasypana”, to hossa w Niemczech i ogólnie w strefie euro będzie musiała zależeć od innych czynników.

Po pierwsze nie da się wykluczyć dalszej równoległej „ekspansji” wskaźników P/E po obu stronach oceanu – w końcu taki trend panuje od niemal czterech lat. Gdyby P/E w USA urósł z 17 do np. 18, to nawet przy braku dalszej konwergencji o tyle samo mógłby urosnąć P/E we Frankfurcie. Obecnie każdy punkt ekspansji P/E oznaczałby ponad 6 proc. zwyżki DAX-a (oczywiście ten mechanizm może działać też niestety w drugą stronę – spadek P/E o każdy pkt. oznaczałby ponad 6-proc. spadek indeksu).

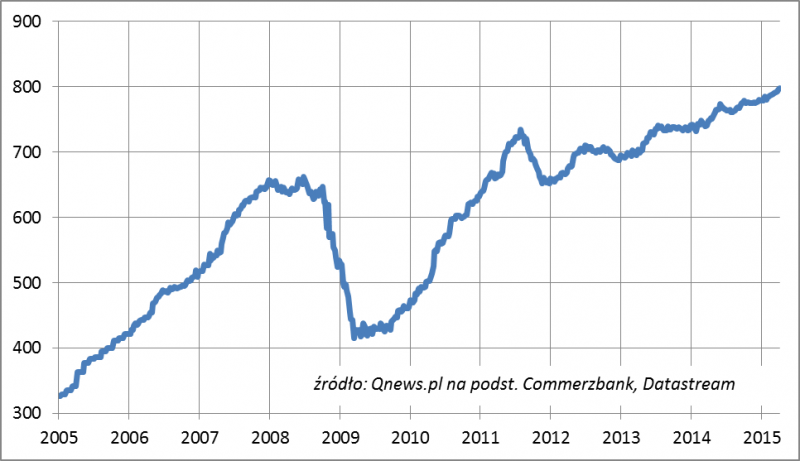

Oczywiście na dłuższą metę trudno polegać na samym tylko wzroście P/E, bo już teraz wskaźniki są na poziomach najwyższych od lat. Na szczęście jest jeszcze inna możliwość – wzrost zysków spółek (czyli mianownika we wzorze na P/E). Według średnich prognoz analityków zyski firm z DAX-a mają w tym roku urosnąć o 12 proc., a w przyszłym o 10 proc.

Rys. 2. W długofalowym trendzie wzrostowym – zysk na akcję dla DAX-a prognozowany na kolejne 12 mies.

To właśnie ten czynnik daje największe szanse na kontynuację „zdrowej” (nie opartej tylko na ekspansji wskaźników P/E) hossy za Odrą, choć już nie w tak szaleńczym tempie jak w pierwszych miesiącach tego roku.