Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Kryzys zaufania do polskiego rynku akcji utwierdza w przekonaniu o zaletach dywersyfikacji. Stopy zwrotu z WIG oraz z przykładowego urozmaiconego portfela dzieli coraz większa przepaść.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Maj okazał się trudny dla inwestorów na GPW. Wszystkie główne indeksy odnotowały zniżkę. Tłumaczyć to można równie słabą postawą indeksu rynków wschodzących, z którym szczególnie nasz WIG20 jest silnie skorelowany, ale to tylko część prawdy. Licząc bowiem od początku roku nasz rynek jest wyraźnie w tyle nawet za emerging markets.

Plaga niepewności co do pojawiających się co rusz pomysłów polityków zdaje się tu mieć kluczowe znaczenie, wywołując kryzys zaufania zarówno u zagranicznych, jak i polskich inwestorów. Właśnie w maju na pierwszy plan powróciły spekulacje medialne na temat przyszłości OFE, a konkretnie możliwości ich likwidacji i przeniesienia aktywów do państwowego funduszu. Nie powinno więc dziwić, że w tej sytuacji kapitał zagraniczny omija szerokim łukiem nasz rynek i trudno powiedzieć, kiedy to mogłoby się definitywnie zmienić.

Zagrożeń nie brakuje też w skali globalnej. Już za kilka tygodni Brytyjczycy odpowiedzą w referendum na pytanie czy chcą opuścić UE. Ewentualny „Brexit” mógłby się okazać szokiem dla rynków. Rozkład głosów w sondażach jest tak niejednoznaczny, że niepewność może się utrzymywać do ostatniej chwili.

Czy jest jakieś lekarstwo na te czynniki ryzyka? Owszem: dywersyfikacja. Zauważmy proste mechanizmy. Gdyby polskie aktywa miały nadal popadać w niełaskę, to prawdopodobnie towarzyszyłoby temu dalsze osłabienie złotego względem EUR i USD. W tej sytuacji warto by mieć w portfelu także aktywa denominowane w walutach obcych. Nie jest to jednak równoznaczne z całkowitym pozbyciem się polskich akcji, bo w przypadku nagłego „cudownego uzdrowienia” to one mogłyby się okazać najlepsze (i towarzyszyłoby temu umocnienie PLN). To samo dotyczy „Brexitu”. Jeśli Brytyjczycy wyrażą chęć wyjścia z UE, może to wywołać np. osłabienie walut europejskich i umocnienie USD, także względem PLN. Jeśli „Brexitu” nie będzie, reakcja może być odwrotna. Idea jest taka, że dobrze zdywersyfikowany portfel będzie przygotowany na różne scenariusze.

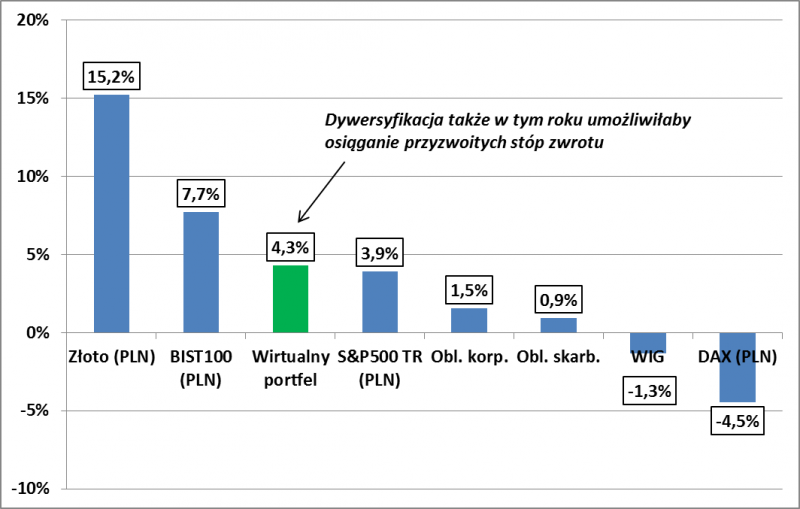

Zresztą dywersyfikacja sprawdza się nie tylko w teorii. Przegląd stóp zwrotu z monitorowanych przez nas klas aktywów pokazuje, że o ile WIG zakończył maj z wynikiem -1,3% od początku roku, to były też dużo lepsze aktywa. Mimo majowej korekty na szczycie rankingu ciągle plasuje się w tym roku złoto, z dwucyfrową stopą zwrotu. Na drugiej pozycji są tureckie akcje (w naszym zestawieniu zmiana indeksu BIST100 uwzględnia też zmianę kursu liry tureckiej – wahania na rynku walutowym mają tu istotne znaczenie). Co ciekawe mimo mizernej postawy WIG lub WIG20, niemal wszystkie pozostałe klasy aktywów (z wyjątkiem niemieckich akcji) są w tym roku na plusie.

Rys. 1. Stopy zwrotu z wybranych klas aktywów w tym roku (do końca maja)

Źródło: Qnews.pl. Stopy zwrotu ze złota i akcji zagranicznych uwzględniają zmiany kursów walut.

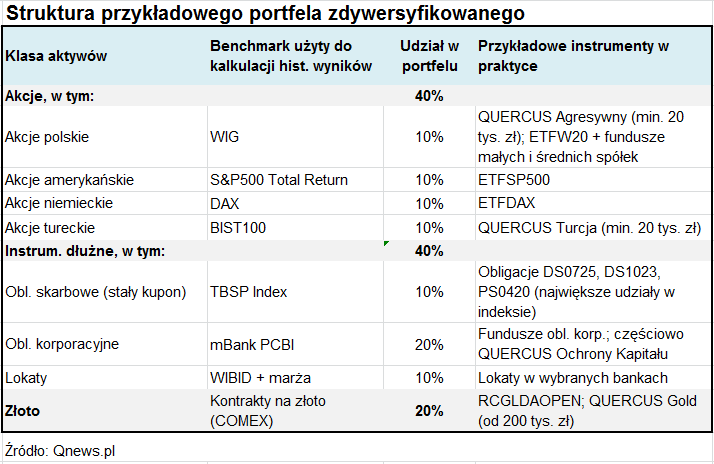

Dywersyfikacja sprawdza się zresztą także na długą metę. W grudniu ub.r. zaprezentowaliśmy historyczne wyniki mocno urozmaiconych, wirtualnych portfeli, zarządzanych zgodnie z koncepcją „rebalancingu” (na koniec każdego roku przywracamy początkowe udziały składników portfela, dokupując to, co potaniało i sprzedając to, co podrożało).

Struktura zaprezentowanych wtedy portfeli mogła rodzić pytania dlaczego takie, a nie inne wagi zostały przypisane poszczególnym składnikom, więc wprowadzamy modyfikacje idące w kierunku maksymalnego uproszczenia. Sześć składników wirtualnego portfela otrzymuje po 10% udziału, zaś dwa pozostałe (złoto i obligacje korporacyjne) – po 20%. W ten sposób mamy klasyczny, zrównoważony portfel: udział akcji i instrumentów dłużnych jest taki sam (po 40 proc.), uzupełnieniem jest nieskorelowane z nimi złoto. Nowa struktura wydaje się łatwiejsza do implementacji w praktyce, a historyczne wyniki w porównaniu z grudniową „Alokacją Agresywną” nie różnią się diametralnie (ponad 9% średniej rocznej składanej stopy zwrotu dla lat 2005-2016).

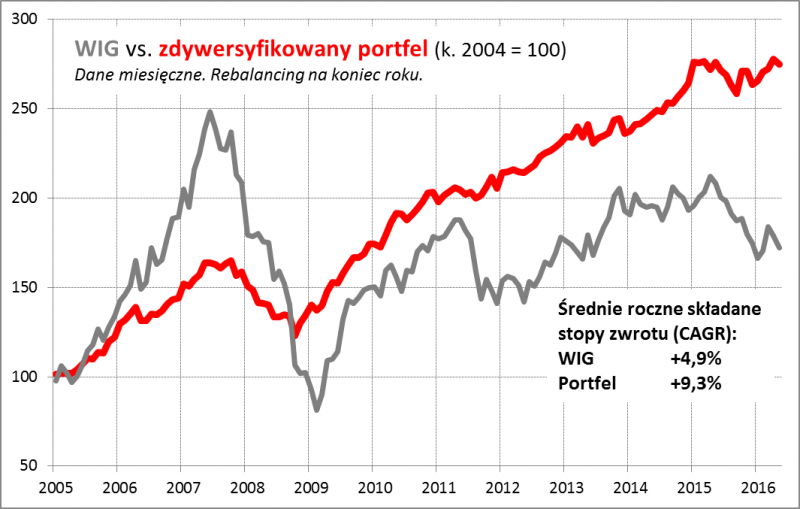

Obserwacja symulowanych wyników takiego wirtualnego portfela tylko potwierdza wnioski na temat korzyści z dywersyfikacji.

Rys. 2. Symulacja wyników portfela zdywersyfikowanego

Źródło: Qnews.pl. Założenia: (1) na koniec każdego roku przeprowadzamy rebalancing; (2) teoretycznie inwestujemy bezpośrednio w indeksy/benchmarki (w praktyce stopy zwrotu byłyby zależne od opłat za zarządzanie oraz umiejętności zarządzających); (3) wyliczenia nie uwzględniają podatków.

Tak jak w przypadku WIG-u nie tylko maj, ale ogólnie ostatnie dwanaście miesięcy było trudnych dla akcyjnej części portfela (wykres pokazuje wręcz, że był to jeden z najtrudniejszych historycznie okresów). Na tym kończą się jednak podobieństwa. O ile WIG jest nieopodal kilkuletnich minimów, to dla wirtualnego koszyka maj przyniósł zaledwie korektę z poziomów historycznych rekordów. Efekt jest taki, że powstała wręcz przepaść między wynikami zdywersyfikowanego portfela, a zmianami WIG czy WIG20.

Dywersyfikacja w połączeniu ze zdyscyplinowanym rebalancingiem (okresowym przywracaniem udziałów poszczególnych składników do stanu pierwotnego – w naszych symulacjach robimy to na koniec każdego roku, czyli dokupujemy to, co potaniało i redukujemy to, co podrożało) to lekarstwo na kaprysy rynków i niepewność.