Tomasz Hońdo, CFA

Starszy Ekonomista Quercus TFI S.A.

Wydarzenia ostatnich miesięcy zaskakiwały pod wieloma względami. I nadal mogą zaskakiwać. Ale to nie oznacza, że zdyscyplinowany długoterminowy inwestor jest wobec nich bezradny.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Nie ma wątpliwości co do tego, że pierwsze półrocze przyniosło inwestorom rzadko spotykaną porcję niespodzianek. Najpierw gwałtowne załamanie na rynkach (w przypadku amerykańskich akcji najszybsze od Wielkiego Kryzysu lat 1929-33), a potem równie zaskakująco mocne odbicie. A w gospodarce USA doszło do rekordowego, skokowego wzrostu bezrobocia. Wkrótce potem instytut NBER rekordowo szybko ogłosił początek recesji (zwykle zajmowało mu to nawet kilkanaście miesięcy). Odpowiedzią okazała się rekordowa stymulacja fiskalna i monetarna na świecie.

W tym zamęcie łatwo można było się pogubić, opierając się chociażby na wzorcach z poprzednich kilku recesji, według których wzrost bezrobocia rozkręcał się stopniowo, a wraz z nim giełdowa bessa. Tym razem historyczne analogie makroekonomiczne legły w gruzach. Ale nie oznacza to, że inwestorzy byli bezradni. W dalszej części przytaczamy ponadczasowe reguły, które naszym zdaniem sprawdziły się również w trakcie wyjątkowego zamętu ostatnich miesięcy.

„Kupuj, gdy leje się krew”

W myśl tej popularnej giełdowej sentencji paniczny strach na rynkach należy wykorzystać do kupowania aktywów „wyrzucanych” przez innych inwestorów, z których spora część ma typowo krótkoterminowe nastawienie.

Ale jak skonkretyzować to ogólnikowe zalecenie? Kilka tygodni temu poświęciliśmy już jedną z analiz na omówienie przydatności wskaźników nastrojów. Pisaliśmy wtedy, że w punkcie kulminacyjnym „korona-krachu” nasz zbiorczy (publikowany co tydzień) barometr „sentymentu” na Wall Street dotknął strefy ekstremalnej paniki.

Przegląd różnych wskaźników nastrojów/wyprzedania pokazuje, że z mniejszą lub większą paniką mamy do czynienia średnio raz na kilka lat. I dotyczy to nie tylko poszczególnych rynków akcji, lecz też innych aktywów, np. obligacji o podwyższonym ryzyku (np. korporacyjnych lub z rynków wschodzących).

Dodatkową wskazówką co do tego, kiedy należy agresywnie zabrać się za zakupy, po raz kolejny okazała się globalna fala zakupów akcji ze strony tzw. insiderów.

„Kupuj tanio”

Jedną z najważniejszych kwestii, o których regularnie piszemy w naszych analizach, jest poziom wycen, który wg naszego doświadczenia w dużym stopniu decyduje o przyszłych długoterminowych stopach zwrotu.

Zarówno przed, w trakcie „korona-krachu” jak i w trakcie odbicia regularnie informowaliśmy i informujemy o tym, co dzieje się z wycenami np. amerykańskich akcji. Przykładowo nasz model oparty na trzech wskaźnikach wyceny na Wall Street tuż przed krachem ostrzegał o bardzo słabych długoterminowych perspektywach (projekcja stóp zwrotu zbliżona do zera). Z kolei w kulminacyjnym punkcie załamania ten sam model prognozował przeszło 8-proc. długoterminową, średnioroczną stopę zwrotu z S&P 500 (i pisaliśmy o tym). A to już był całkiem apetyczny poziom (zarobek ponad 100 proc. w ciągu dziesięciu lat).

Nasza metodologia pozwala lepiej zrozumieć dlaczego załamania cen akcji to okazja inwestycyjna, z której zawsze warto skorzystać. Praktycznym problemem jest natomiast to, jak nisko mogą zawędrować wyceny w trakcie danego załamania. Nie ma tu prostej reguły (np. w 2009 roku wskaźniki zeszły o wiele niżej niż podczas „korona-krachu”), ale jest przynajmniej sposób, by przygotować się na różne scenariusze. Rozwiązaniem jest działanie w sposób stopniowy, czyli rozłożenie zakupów wraz ze schodzeniem wycen na coraz to niższe pułapy.

Rozwiązanie to działa też w drugą stronę – im droższe są akcje, tym większa jest to zachęta, by pomyśleć o stopniowym zmniejszaniu ekspozycji. I również pod tym względem z pomocą przychodzą nasze modele. Warto podkreślić, że w połowie czerwca wyceny według naszej metodologii znów osiągnęły na Wall Street mało atrakcyjne poziomy (na co zwracaliśmy uwagę choćby przed tygodniem).

Zasada „kupuj tanio” dotyczy zresztą również wszystkich innych aktywów, w przypadku których można obiektywnie określić poziom atrakcyjności cenowej. Jeśli chodzi o wszelkie instrumenty dłużne, decydującym parametrem jest tzw. rentowność do wykupu (yield). Warto podkreślić, że w trakcie „korona-krachu” w górę podskoczyła w różnych stopniu rentowność zarówno obligacji korporacyjnych, jak i nawet rodzimych papierów skarbowych.

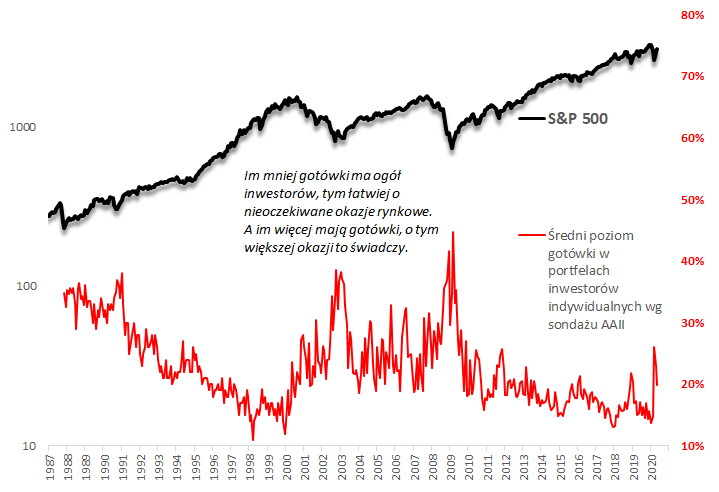

Trzymaj zapas gotówki na nieoczekiwane okazje

Aby móc wykorzystać nadarzające się okazje rynkowe musi być spełniony jeden podstawowy warunek – inwestor musi mieć wolne środki na zakup przecenionych aktywów. Co z tego, że nadarza się okazja, skoro nie mamy za co jej kupić, bo portfel wypełniony jest już innymi niepłynnymi lub również mocno przecenionymi aktywami?

Autor jest głęboko przekonany, że na dłuższą metę błędne jest podejście oparte na zasadzie „cash is trash” (ang. gotówka to śmieć), według którego inwestor powinien być cały czas maksymalnie zaangażowany w ryzykowne aktywa. W okresie nagłych turbulencji okazuje się raczej, że „cash is king” (gotówka to król) – inwestorzy z różnych względów masowo poszukują płynności (np. ze względu na umorzenia w funduszach lub wezwania do uzupełniania depozytów zabezpieczających). Dokładnie z taką właśnie sytuacją mieliśmy do czynienia w punkcie kulminacyjnym marcowej paniki, gdy z portfeli dosłownie wyrzucano wszystko, co możliwe – nie tylko akcje, ale też złoto, a nawet obligacje skarbowe czy fundusze rynku pieniężnego (!).

Rys. Poziom gotówki w portfelach inwestorów indywidualnych wg sondażu AAII jako kontrariańska wskazówka

Źródło: Qnews.pl, AAII.

Nieocenioną rolę gotówki w portfelu trafnie podsumował niegdyś słynny zarządzający Seth Klarman: „Inwestorzy zorientowani na absolutne stopy zwrotu są gotowi trzymać rezerwy gotówki, gdy na rynkach brakuje okazji. (…) Płynny charakter gotówki zapewnia elastyczność, bo może ona zostać błyskawicznie przekierowana w inne aktywa przy minimalnych kosztach transakcyjnych. I wreszcie, w przeciwieństwie do innych aktywów, gotówka nie zawiera w sobie ryzyka strat z powodu niemożliwości wykorzystania przyszłych okazji, bo jej wartość nie maleje w trakcie spadków na rynkach”.

Z naszych wieloletnich obserwacji płynie wniosek, że pulę gotówki warto zwiększać wtedy, gdy ogół inwestorów ją redukuje. I (mądrze) wydawać gotówkę, gdy wszyscy dookoła jej potrzebują.

„Nie walcz z Fedem”

Ta przypisywana legendarnemu inwestorowi Martinowi Zweigowi sentencja podkreśla znaczenie polityki monetarnej amerykańskiej Rezerwy Federalnej, niezaprzeczalnie najważniejszego banku centralnego. Jednocześnie jednak maksyma bywa różnie, czasem sprzecznie interpretowana. Mimo to naszym zdaniem mając w pamięci owe giełdowe przykazanie można lepiej nawigować po wzburzonych rynkowych wodach w ostatnich latach.

O ile historycznie zasada „nie walcz z Fedem” koncentrowała się na zmianach stóp procentowych, to po 2009 roku akcent przesunął się raczej na skup aktywów i zmiany sumy bilansowej. Przypominamy, że dno marcowej paniki miało miejsce dokładnie w momencie, gdy Fed wytoczył najcięższe działa, ogłaszając, że jest zdeterminowany, by skupować obligacje bez żadnych ograniczeń.

Reguła „nie walcz z Fedem” od czasów wieloletniego szefa tej instytucji Alana Greenspana bywa też określana jako „Fed put”. Nazwa ta nawiązuje do opcji put, która pozwala jej posiadaczowi zabezpieczać się przed stratami z tytułu spadku cen akcji poniżej pewnego pułapu. Ogólna idea jest taka, że gdy przecena na Wall Street staje się wystarczająco silna, do działania wkracza Fed, by powstrzymać wyprzedaż za pomocą agresywnej polityki monetarnej. Co ciekawe istnienie „Fed put” potwierdziła ostatnio poważna praca naukowa ekonomistów z instytutu NBER (jako uzasadnienie takiej polityki wskazują oni przekonanie banku centralnego, że ostra przecena akcji ma negatywny wpływ na kondycję amerykańskiego konsumenta).

Reasumując, choć dynamika zdarzeń na rynkach w pierwszym półroczu była pod wieloma względami zaskakująca, to jednak te niespodzianki nie przekreśliły sensu ponadczasowych przykazań inwestycyjnych, takich jak „kupuj tanio”, „kupuj, gdy leje się krew”, „trzymaj rezerwę gotówki na okazje”, „nie walcz z Fedem”.

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz Parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.