Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

W tym roku zarobki firm z elitarnego indeksu ulegają stopniowej erozji po świetnym 2017 roku. Narzekać można na niski poziom dywidend. Cieszą natomiast rosnące systematycznie przychody ze sprzedaży, które w naszym modelu przekładają się na poprawę długoterminowej „earning power”.

Bądź na bieżąco! Zapisz się na NEWSLETTER

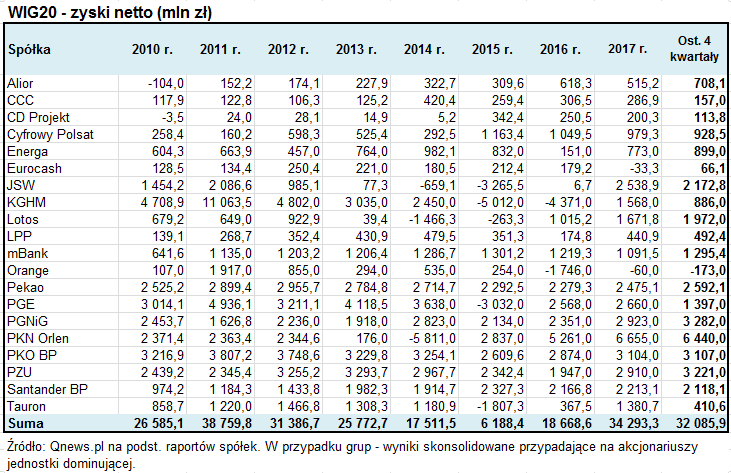

Mamy komplet najnowszych raportów kwartalnych spółek z WIG20. Tradycyjnie weźmy je pod lupę. Jak wyglądają trendy w wynikach oraz co najnowsze raporty zmieniły, jeśli chodzi o poziom wycen „elitarnej dwudziestki” na warszawskim parkiecie?

III kwartał przyniósł kontynuację tendencji, którą zasygnalizował wcześniej I kwartał – zyski spółek z WIG20 ulegają stopniowej redukcji. Łączny wynik netto w czterech kwartałach zakończonych w III kw. wyniósł 32,1 mld zł, podczas gdy w najlepszym okresie zakończonym w IV kw. 2017 było to prawie 34,3 mld zł.

Gdy popatrzymy na wykres pokazujący trendy w wynikach, to w naturalny sposób nasuwa się od razu pytanie: czy ostatnie pogorszenie rezultatów to zwykła „korekta spadkowa” w języku analityków technicznych, czy też sygnał rozpoczęcia bardziej długoterminowego trendu zniżkowego, tak jak to miało miejsce na przestrzeni 2012 roku?

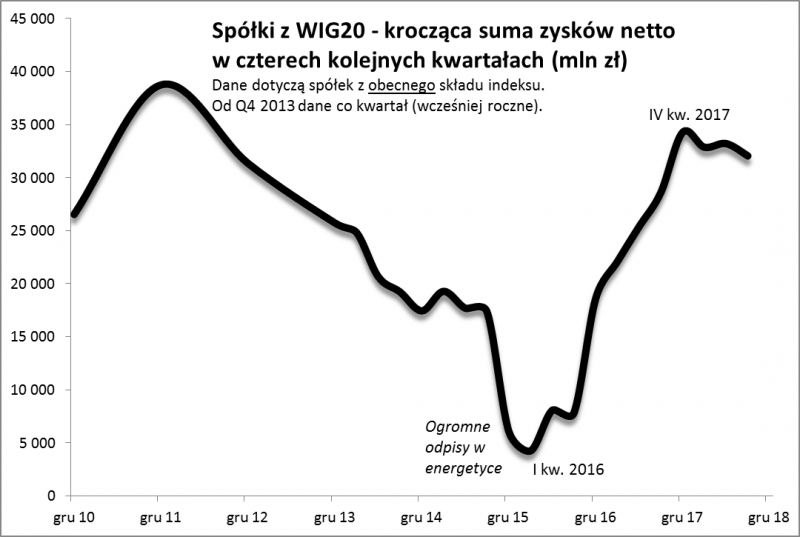

Rys. 1. Trwa lekkie pogorszenie wyników spółek z WIG20

Źródło: Qnews.pl, raporty spółek.

Z prognoz analityków wynika, że mamy do czynienia raczej z przejściową „korektą”, a przyszły rok powinien stać pod znakiem powrotu do tendencji wzrostowej (trudniej o precyzyjne liczby, bo analitycy często posługują się zyskami „oczyszczonymi” w różny sposób z jednorazowych zdarzeń).

Największym zagrożeniem dla takiego scenariusza byłaby realizacja jakiegoś czarnego scenariusza w gospodarkach (już teraz na świecie widać pewne oznaki schładzania się koniunktury, przypominające rok 2011) i na rynkach surowcowych. Bo to właśnie szeroko rozumiane spółki surowcowe były historycznie źródłem największej zmienności w zagregowanych wynikach WIG20. Firmy takie jak JSW czy KGHM miały historycznie wielomiliardowy „wkład” w wahania łącznych zysków elitarnej dwudziestki. Pocieszające jest jednak choćby to, że obecnie zyski KGHM są jedynie niewielkim ułamkiem rekordów z 2011 roku, więc z natury nie mogłoby przeżyć takiego załamania jak w tamtym okresie.

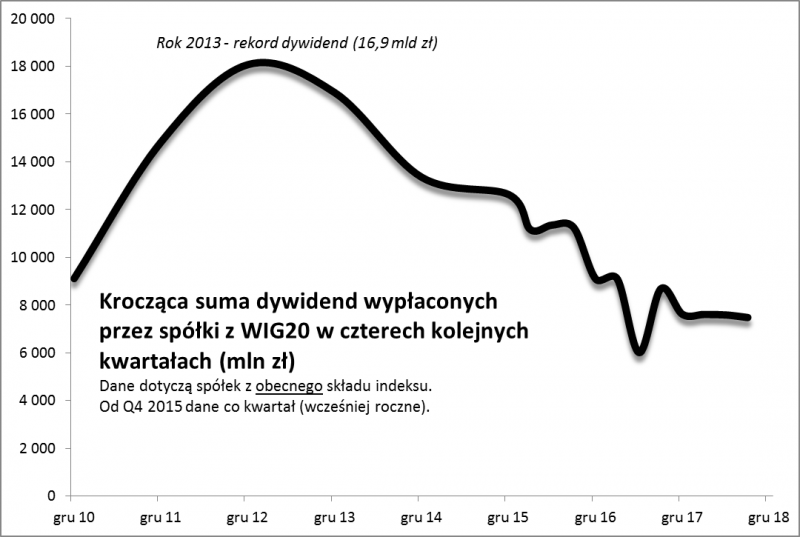

Na długą metę problemem jest nie tylko wahliwość zysków, ale również zmienność dywidend, które z natury powinny być bardziej stabilne. Chociaż lata 2016-2017 przyniosły wystrzał księgowych zysków (które teraz z kolei ulegają spokojnej „korekcie” w dół), to ten wystrzał praktycznie zupełnie nie przełożył się na wzrost dywidend. Ten rok nie wygląda wcale lepiej niż bardzo słaby pod tym względem rok ubiegły. Przyczyna? Nie bez znaczenia jest fakt, że tak dużo spółek z WIG20 jest kontrolowanych przez państwo i często ma inne priorytety niż maksymalizowanie korzyści dla akcjonariuszy, szczególnie tych mniejszościowych, prywatnych… Brak stabilnej, przewidywalnej polityki dywidendowej w przypadku całego WIG20 to coś, na co narzekaliśmy i nie przestajemy narzekać.

Rys. 2. Dywidendy ciągle na niskim poziomie

Źródło: Qnews.pl, raporty spółek.

Ale spróbujmy też spojrzeć na indeks blue chips w sposób konstruktywny. Mimo wahliwości bieżących raportowanych zysków cieszy dalszy wzrost przychodów ze sprzedaży (aż 85 proc. spółek z indeksu odnotowało ich poprawę w III kwartale). A wzrost przychodów to także na dłuższą metę spokojny wzrost „earning power” i obliczanego wg naszej metodologii zysku znormalizowanego, opartego na bieżących przychodach i historycznych średnich marżach (szczegóły – patrz ramka).

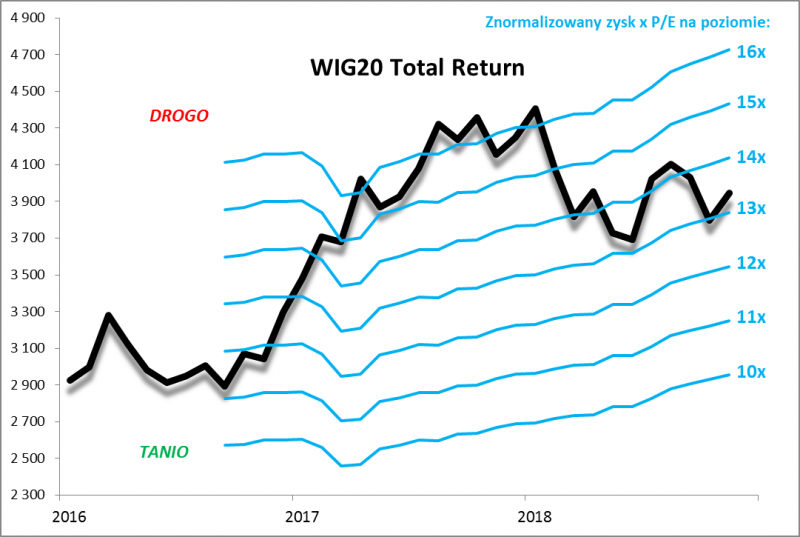

Jeśli bazować na tej metodologii, to WIG20 nie jest tani (taki był w 2016 roku – patrz rys. 3), ale drogi też nie. Wyceny są umiarkowane, a jednocześnie pozytywnie wygląda poprawa „earning power”.

Rys. 3. WIG20 jest wyceniany na umiarkowanym poziomie względem poprawiającej się (na skutek wzrostu przychodów) „earning power”

Źródło: Qnews.pl, raporty spółek, GPW. WIG20 Total Return to lepsza wersja WIG20, uwzględniająca dywidendy wypłacane przez spółki (zakłada się ich reinwestycję).

Już niebawem zajmiemy się też trendami w wynikach i wycenami średnich i małych spółek (na razie wiele z nich ciągle jeszcze nie opublikowało najnowszych raportów).

KONKLUZJE:

- Łączne zyski spółek z WIG20 nieco się pogorszyły w III kwartale;

- Martwi niski poziom dywidend;

- Są też jednak pozytywy – największy to dalszy wzrost przychodów;

- Większy przychody to większa „earning power” w naszym modelu opartym na historycznych średnich marżach;

- WIG20 jest wyceniany na umiarkowanym poziomie względem owej „earning power”.

„Earning power”. Po co i jak ją liczymy?

Jak pokazujemy na wykresach, zyski netto raportowane przez spółki z WIG20 potrafią podlegać gwałtownym fluktuacjom na przestrzeni czasu. Branie pod uwagę tych zysków jako podstawy do obliczania P/E może w efekcie dawać zupełnie błędne wnioski (gdy wyniki są nienaturalne dobre, P/E byłoby zaniżone; gdy są po załamaniu, P/E byłoby sztucznie zawyżone). Jednym z rozwiązań jest bazowanie na zyskach prognozowanych przez analityków – to metoda powszechna wśród inwestorów instytucjonalnych, choć z trafnością prognoz bywa różnie. Druga metoda to próba „znormalizowania” zysków tak by pokazywały „earning power” (dość trudno przetłumaczalne pojęcie używane m.in. przez Warrena Buffetta i jego mentora B. Grahama, oznaczające swoistą zdolność generowania zysków na dłuższą metę). Sposoby normalizacji są rozmaite. Najbardziej znany, to zwykłe uśrednienie (mniej więcej tak powstaje wskaźnik CAPE noblisty prof. R. Shillera). My preferujemy inny sposób. Zysk danej spółki normalizujemy, mnożąc bieżący raportowany poziom przychodów (za cztery kolejne kwartały) przez historyczną marżę ze sprzedaży. W ten sposób uzyskujemy wynik, jaki dana firma powinna osiągać na dłuższą metę przy założeniu, że jej marże będą fluktuowały wokół historycznej średniej.

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz parkiet.com.

Niniejsza analiza ma wyłącznie charakter edukacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna lub informacja sugerująca określoną strategię inwestycyjną.