Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

W tym roku amerykańska waluta zdołała jeszcze wybronić się przed groźbą odwrócenia supercyklu, który od pół wieku wyznacza jej wzloty i upadki. Ale jeśli wierzyć historycznym schematom są to raczej ostatnie „podrygi” dolara. Wnioski z pewnością kontrowersyjne, ale podbudowane historią…

Bądź na bieżąco! Zapisz się na NEWSLETTER

W połowie 2017 roku stratedzy Barclays ogłosili koniec pięcioletniego „supercyklu” umocnienia dolara względem innych walut. Jakby na przekór tej diagnozie bieżący rok przyniósł renesans dolara. Jego aprecjacja na przestrzeni tego roku okazała się zgodnie z tradycyjnymi korelacjami ciosem dla akcji na rynkach wschodzących (w tym dla polskich akcji) oraz dla złota.

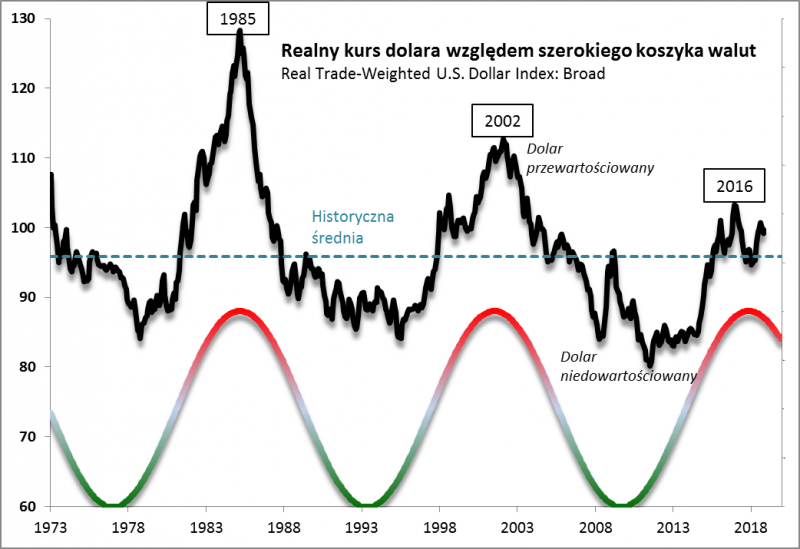

Mimo tej przekornej natury rynków przytoczona przez Barclays koncepcja dolarowego wieloletniego „supercyklu” pozostaje intrygująca (problematyczny jest natomiast precyzyjny timing). Pokazujemy to na wykresie – kurs USD, szczególnie względem szerokiego koszyka innych walut, od dekad porusza się w wyraźnym cyklu, który można określić jako spektakularne wzloty i upadki. Ciekawe jest to, że w ostatecznym rozrachunku przejściowe wzloty są potem całkowicie niwelowane i dolar powraca do punktu wyjścia (szczególnie jeśli patrzeć na realne zmiany jego notowań, czyli skorygowane o różnice w inflacji pomiędzy poszczególnymi krajami).

Rys. 1. Supercykl przestał sprzyjać dolarowi

Źródło: Qnews.pl, Federal Reserve.

Widać, że bieżący rok przyniósł niejako próbę wybronienia się dolara przed wejściem w spadkową fazę cyklu. Jeśli jednak ta koncepcja jest słuszna, to cykliczne siły powinny jednak w końcu wygrać i sprowadzić notowania USD wyraźnie w dół. Z obecnego lekkiego przewartościowania dolar powinien w perspektywie kilku lat najpierw powrócić do stanu równowagi, a potem stać się dla odmiany niedowartościowany – jeśli wierzyć historycznemu schematowi.

Charakterystyczne jest to, że realny indeks dolarowy mimo tegorocznej aprecjacji nie zdołał powrócić do szczytu cyklu z końca 2016 roku. To potwierdzałoby tezę Barclays o końcu tego cyklu, nawet mimo tegorocznej próby wybronienia się USD.

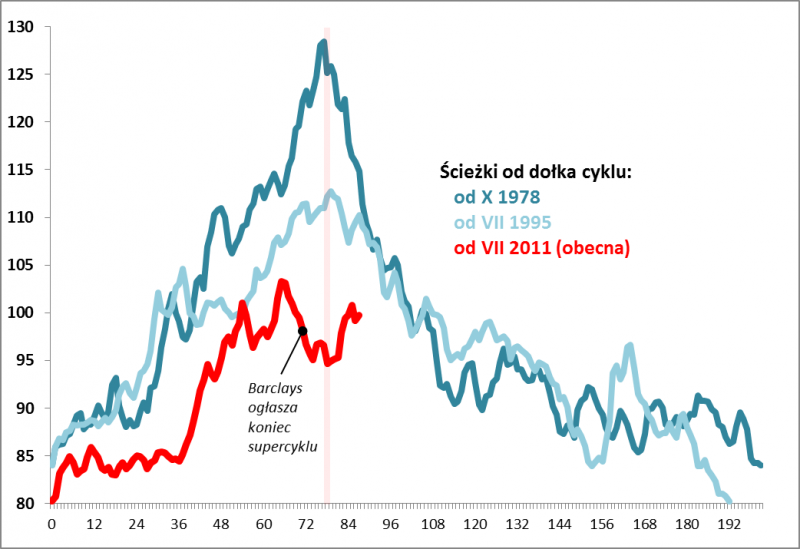

Jak pokazujemy na kolejnym wykresie, poprzednie dwa „supercykle” wzrostowe dolara trwały 77-79 miesięcy, licząc od dołka. Obecny supercykl liczy sobie już prawie 90 miesięcy. Być może fakt, że w tym roku dolar nie poddał się jeszcze tak łatwo deprecjacji wynikać może z tego, że ten supercykl był dość słaby według historycznych standardów. Obecna ścieżka USD jest położona niżej niż dwie poprzednie. Ale te dwie ścieżki zaczynają się już wyraźnie obniżać. Jeśli więc wierzyć koncepcji cyklu, najlepszy okres dolar ma za sobą.

Rys. 2. Teoretycznie dolar powinien się osłabiać w perspektywie najbliższych lat

Źródło: Qnews.pl.

Dlaczego w ogóle zajmujemy się taką tematyką? Bo czy tego chcemy czy nie, dolar – jako najważniejsza waluta rezerwowa, powszechnie traktowana jako „bezpieczna przystań” w mniej stabilnych krajach, pozostaje przysłowiowym głównym rozgrywającym na globalnych rynkach.

Perspektywa jego stopniowego osłabiania się w kolejnych latach byłaby zgodnie z tradycyjnymi korelacjami korzystna dla rynków wschodzących (i naszego WIG20) oraz dla złota.

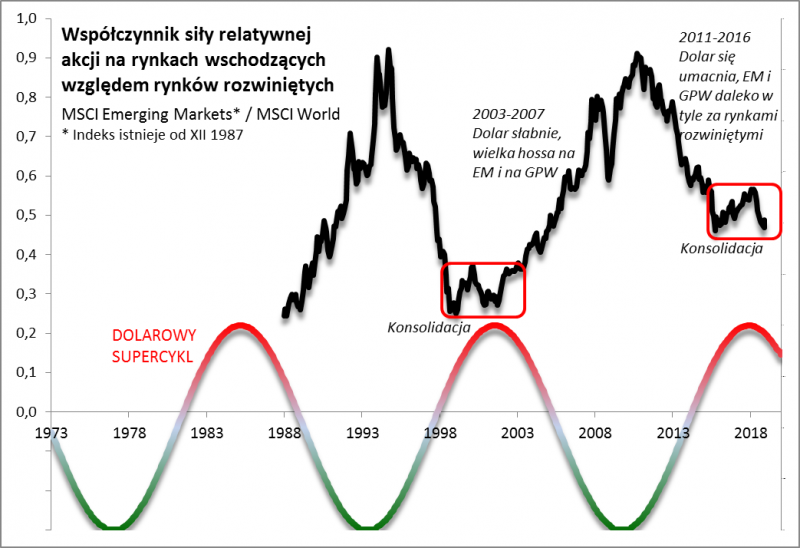

Na kolejnym wykresie pokazujemy, że supercykl dolarowy w zasadzie decyduje o tym jak akcje na emerging markets spisują się w porównaniu z rynkami rozwiniętymi (z USA na czele). Cykliczna aprecjacja USD rozpoczęta niewiele po globalnym kryzysie finansowym wywołała długotrwały odwrót inwestorów od rynków wschodzących. W ubiegłym roku emerging markets podjęły próbę zmiany tego stanu rzeczy, ale dolarowy supercykl najwyraźniej wtedy jeszcze nie dojrzał w pełni do tej zmiany.

Rys. 3. Dolarowy supercykl decyduje o kondycji rynków wschodzących

Źródło: Qnews.pl, MSCI.

Poprzedni supercykl przyniósł falę wstrząsów w niektórych rozwijających się gospodarkach (kryzys azjatycki – 1997, kryzys rosyjski – 1998). W obecnym cyklu, być może dzięki temu, że nie był tak silny, mieliśmy „jedynie” mini-kryzysy w wybranych krajach, takich jak Argentyna czy Turcja.

Reasumując, historia dowodzi że kurs dolara amerykańskiego względem szerokiego koszyka walut podlega powtarzającemu się regularnie cyklowi. Teoretycznie USD szczyt tego cyklu ma już za sobą (choć krótkoterminowy timing na tej podstawie jest wielce problematyczny). Perspektywa jego odwrócenia powinna być w horyzoncie kilkuletnim korzystna dla rynków wschodzących oraz złota.

Co mogłoby sprzyjać odwróceniu supercyklu?

Istnienie dolarowego supercyklu dostrzegli też stratedzy grupy finansowej Vanguard (potentat na rynku funduszy indeksowych). Ich zdaniem deprecjacji USD na przestrzeni „następnych kilku lat” sprzyjałyby cztery kluczowe czynniki:

- Inne gospodarki powinny w tej fazie cyklu koniunkturalnego zacząć rosnąć szybciej i nadrabiać zaległości względem USA (powinny zawężać się różnice w tempie wzrostu gospodarczego)

- Inne banki centralne powinny zacząć nadrabiać zaległości względem USA jeśli chodzi o podwyżki stóp procentowych (powinny zawężać się różnice w stopach i rentownościach obligacji)

- USA notują już teraz wyższą inflację niż większość krajów, szczególnie rozwiniętych (inflacja podkopuje realną wartość waluty)

- Mimo protekcjonistycznych działań prezydenta Trumpa USA mają głęboki deficyt handlowy i zgodnie z teorią makroekonomii może się on nawet pogłębiać na skutek równie głębokiego deficytu budżetowego po ostatnich cięciach podatków. A głęboki deficyt handlowy zwykle prowadzi w ostatecznym rozrachunku do osłabienia waluty.

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz parkiet.com.

Niniejsza analiza ma wyłącznie charakter edukacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna lub informacja sugerująca określoną strategię inwestycyjną.