Bądź na bieżąco! Zapisz się na NEWSLETTER

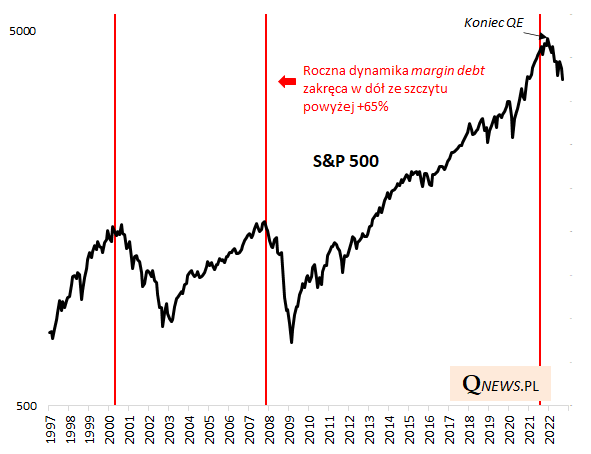

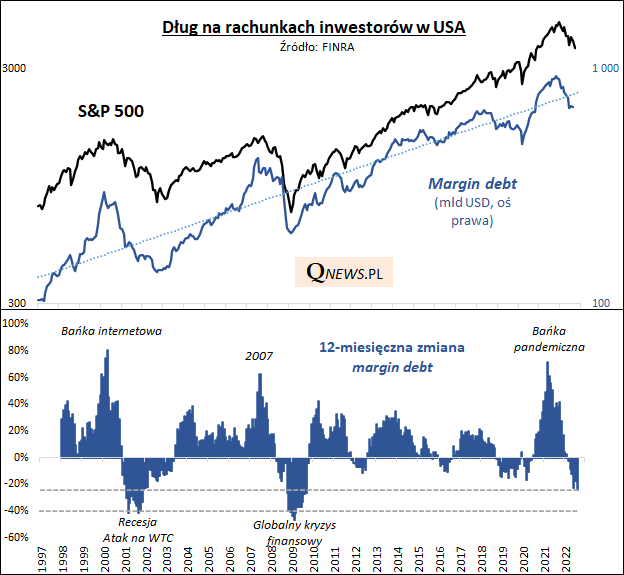

Kilkakrotnie na przestrzeni ubiegłego roku, kiedy na Wall Street panowała jeszcze hossa, przywoływaliśmy temat niepokojących sygnałów płynących z analizy tzw. margin debt, czyli poziomu długu na rachunkach maklerskich w USA. Najpierw informowaliśmy o dojściu 12-miesięcznego tempa wzrostu długu do poziomów odnotowanych wcześniej tylko w kulminacyjnej fazie bańki internetowej oraz w połowie 2007 roku. Potem - w maju ub.r. - pisaliśmy o tym, że tempo to zaczyna zakręcać w dół z tych astronomicznych pułapów. Na szczyt koniunktury trzeba było poczekać jeszcze do końcówki roku, a decydującym impulsem okazało się wyłączenie QE (luzowania ilościowego) przez Fed. Z dzisiejszej perspektywy widać, że wspomniane negatywne sygnały okazały się trafne.

Skoro analiza zachowania margin debt okazała się pomocna, to aż prosi się, by zastanowić się nad dalszymi wskazówkami z tej strony. Zobaczmy jak wygląda obecna sytuacja.

Dobra wiadomość jest taka, że dług na rachunkach - tradycyjnie postrzegany jaka miara "gorączki spekulacyjnej" - uległ już wyraźnemu odchudzeniu. Jego 12-miesięczna zmiana runęła ze wspomnianych ponad +60% do -24,5%, co jest wartością najniższą od września 2009. Ale czy to już definitywne dno? Wydaje się, że skoro wcześniej wyznacznikiem dla oceny sytuacji były szczyty z lat 2000 i 2007, to teraz analogicznie punktem odniesienia intuicyjnie powinny być dołki z lat 2001 oraz 2009. W tych dołkach 12-miesięczna zmiana długu na rachunkach spadła odpowiednio do -42% oraz -47%. Do tych pułapów z sierpniowego poziomu (-24,5%) jeszcze sporo brakuje (zakładać można, że po kończącym się wrześniu ten dystans się zmniejszył - dowiemy się o tym dopiero za kilka tygodni).

Reasumując, skoro w latach 2020-21 dług na rachunkach za bardzo się "rozszalał", co trafnie ostrzegało o nadmiernej gorączce spekulacyjnej, to teraz analogicznie dla odmiany czekamy na sygnały silnego schłodzenia. Pewne schłodzenie już widać, ale czy wystarczające?

Tomasz Hońdo, CFA, Quercus TFI S.A.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.