Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Z jednej strony nowe rekordy wszech czasów na Wall Street nie dziwią, bo bicie rekordów to na przestrzeni wielu lat raczej norma niż coś zaskakującego. Rekordowe są również zyski spółek. A z drugiej strony ceną za nowe maksima są tym razem dość wygórowane wskaźniki takie jak P/E. Dalsza konsekwencja to niskie prognozy stóp zwrotu na kolejne wiele lat.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Wbrew zapewnieniom niektórych rynkowych „guru” z ostatnich miesięcy o tym, że na giełdach rozpoczęła się recesyjna bessa, amerykański indeks S&P 500 ku zaskoczeniu wielu sięgnął po nowy rekord wszech czasów i wspiął się powyżej pułapu 3000 punktów.

Nie będziemy w tym miejscu zajmować się rozważaniami na temat tego co może stać się na krótką metę. Wystarczy tylko wspomnieć, że „niedźwiedzie” upierają się, że bessa jest tuż za rogiem, a spodziewana pod koniec lipca pierwsza obniżka stóp procentowych w USA ma na wzór 2007 roku stanowić przysłowiowy „pocałunek śmierci”. Z kolei optymiści mówią o tym, że ceny akcji wspinają się po „ścianie strachu” (ang. wall of worry), czyli zwyżka wynika z wcześniejszego nadmiernego pesymizmu. Można by wyliczać poważne argumenty za każdym z tych scenariuszy…

Skupmy się w tym miejscu raczej na pewnych długoterminowych obserwacjach i faktach.

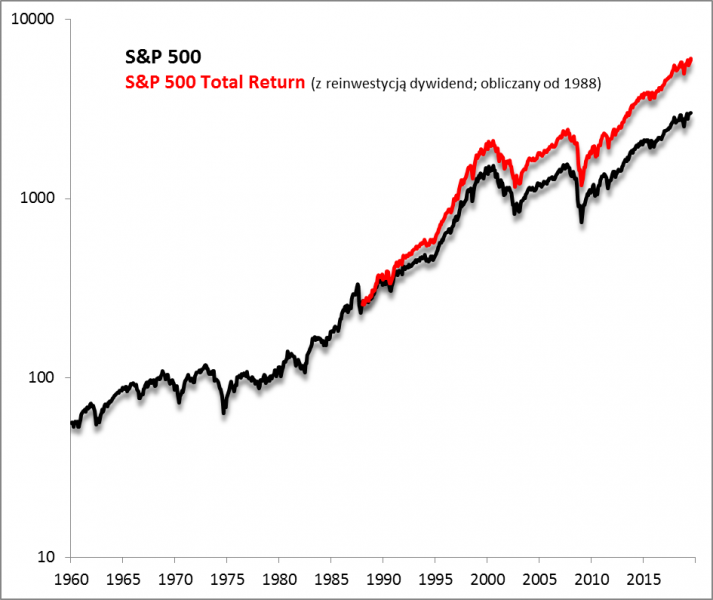

Fakt nr 1. Bicie rekordów to norma. A krachy i bessy to … okazje

Jeśli spojrzymy na wykres S&P 500 obejmujący wiele lat, a nawet dekad, to wniosek jest prosty – bicie rekordów nie powinno być szczególnym zaskoczeniem, bo tak właśnie z reguły się właśnie dzieje. Długoterminową normą jest wzrost cen akcji, a nie ich spadek. Warto dodać, że standardowa wersja S&P 500 nie uwzględnia dywidend i pokazuje jedynie wzrost cen. Pokazana na wykresie dodatkowo wersja dochodowa (Total Return) jeszcze mocniej uwypukla ten fakt, bo wypłacane i reinwestowane dywidendy to bardzo ważny czynnik przy pomnażaniu kapitału. Podkreślmy więc jeszcze raz – hossa to norma, a nie odwrotnie.

Nie oznacza to bynajmniej, że inwestor powinien ignorować bessy i krachy – te przecież po drodze się zdarzają. Kluczowe jest jednak to, jak należy je postrzegać. Można się ich notorycznie bać, ale ten strach może się okazać tak paraliżujący, że uniemożliwi w ogóle rozsądne inwestowanie. Ale można też traktować je w sposób racjonalny, jako świetne okazje do dodawania akcji do portfela (o tym jeszcze w dalszej części). To podejście wychwalane choćby przez Warrena Buffetta.

Fakt nr 2. Zyski spółek też (zapewne) rekordowe

Można się spierać na temat tego czy akcje na Wall Street są drogie czy nie (o tym w dalszej części), ale istnieje prosta reguła – kiedy zyski spółek osiągają nowe rekordy, jest to najważniejsze fundamentalne uzasadnienie dla nowych rekordów indeksów. Tak też jest obecnie. Co prawda nie znamy jeszcze oficjalnych wyników firm za II kwartał, ale jeśli wierzyć prognozom analityków, to liczona narastająco suma zysków z czterech kolejnych kwartałów (TTM, trailing-twelve-month) osiągnęła rekordowe poziomy. Rekordy zysków, rekordy S&P 500 – wszystko zgodnie z historyczną normą.

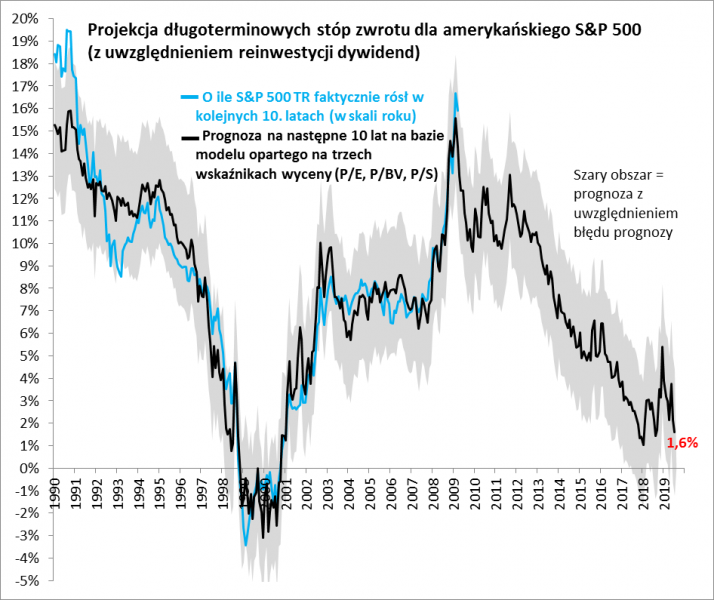

Fakt nr 3. Oczekiwane przyszłe długoterminowe stopy zwrotu niskie (ale nie tragiczne)

Mówiąc o tym, że bicie rekordów to norma, niekoniecznie mamy na myśli to, że przy obecnym poziomie wycen akcji należy oczekiwać wysokich stóp zwrotu w przyszłości. Obecne wyceny nie są niskie. Po wejściu S&P 500 na nowe maksima wskaźnik ceny do prognozowanych zysków firm (P/E) podskoczył powyżej 18. Współczynnik ceny do wartości księgowej jest powyżej 3,5, a ceny do sprzedaży – powyżej 2,2. Szczególnie ten ostatni jest skrajnie wysoko na tle swej historii.

W tym miejscu odwołajmy się do opisywanego niedawno modelu, który na podstawie tych trzech wskaźników prognozuje przyszłe stopy zwrotu. Okazuje się, że aktualny szacunek to … +1,6 proc. +/- błąd prognozy (w horyzoncie dziesięciu lat, średnio w skali roku).

Wygląda więc na to, że o ile posiadacze akcji mają powody, by się cieszyć z nowych rekordów na Wall Street ze względu na już uzyskane stopy zwrotu (papierowe bądź zrealizowane), to jednak nie mają zbytnich powodów do euforii, jeśli chodzi o długoterminowe perspektywy na przyszłość. Oczekiwane zyski z tych poziomów wyglądają niezbyt okazale.

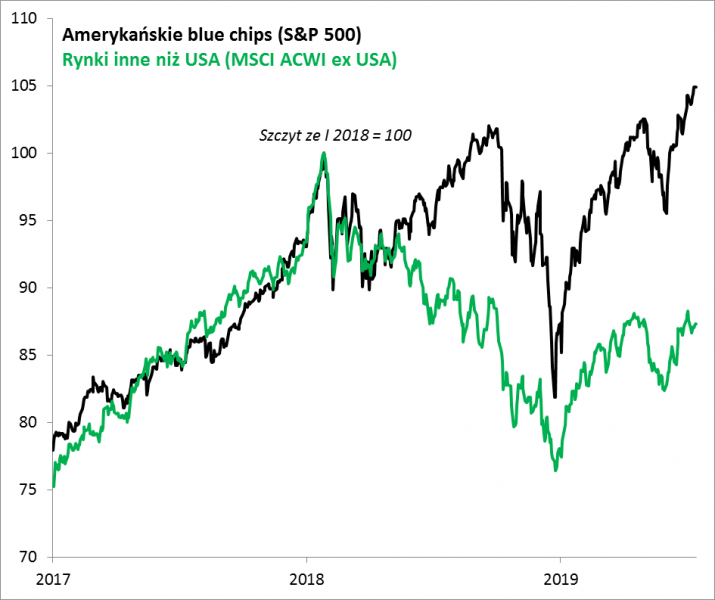

Fakt nr 4. Pozostałe rynki w większości na razie bez rekordów

Nowe maksima wszech czasów w przypadku głównych indeksów amerykańskich nie przełożyły się póki co na podobne osiągnięcia na wielu innych giełdach. Globalny indeks MSCI ACWI ex USA (wszystkie rynki, rozwinięte i wschodzące, z wyjątkiem USA) jest mniej więcej w połowie drogi od grudniowego dołka do szczytu ze stycznia 2018. Co więcej, po nowe maksima nie sięgnęły jeszcze nawet niektóre mniej znane amerykańskie benchmarki. Kojarzony z małymi spółki Russell 2000 podobnie jak MSCI ACWI ex USA odrobił dopiero mniej więcej połowę strat z ostatniej korekty spadkowej.

Dla niektórych te fakty są argumentem za inwestowaniem wyłącznie w amerykańskie blue chips ze względu na ich relatywną siłę. My opowiadamy się raczej za dywersyfikacją na dłuższą metę, bo pozostawanie innych rynków poniżej szczytów ma też jasną stronę – wyceny są tam często niższe niż w USA.

Reasumując, nowe rekordy na Wall Street to z jednej strony przypomnienie, że na dłuższą metę indeksy giełdowe raczej rosną niż spadają. Z drugiej nowe szczyty wszech czasów zostały tym razem okupione niskimi szacunkami przyszłych stóp zwrotu.

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.