Tomasz Hońdo

Starszy ekonomista Quercus TFI S.A.

Imponujący debiut Allegro sprawił, że waga sektora dóbr konsumpcyjnych wyższego rzędu (Consumer Discretionary) w WIG-u jeszcze nigdy nie była tak duża. Z kolei udział sektora finansowego zmalał do … rekordowo niskiego poziomu. Dywersyfikacja branżowa na GPW uległa poprawie.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Swoista rewolucja, jaką wywołał debiut Allegro na GPW, to dla nas impuls, by bliżej przyjrzeć się strukturze sektorowej rodzimego rynku akcji. Już na wstępie pojawia się pytanie na jakiej klasyfikacji branżowej bazować, bo różnych podejść do tematu nie brakuje. W niniejszej analizie opieramy się na metodologii GICS, która – choć nie pozbawiona wad i nie zawsze intuicyjna – ma tę zaletę, że jest globalnie rozpoznawalna. Na niej bazują również subindeksy sektorowe S&P 500 oraz MSCI. I to właśnie GICS króluje w analizach np. amerykańskich brokerów.

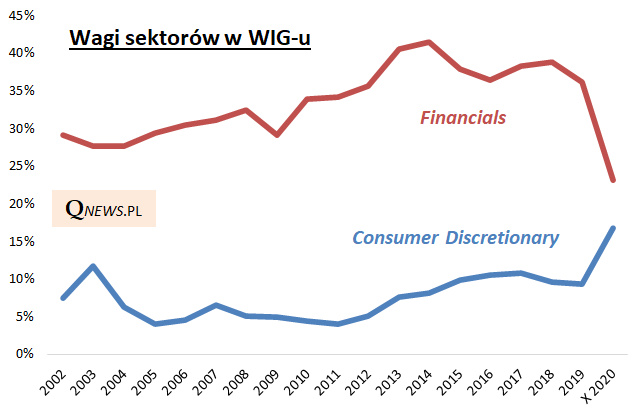

Zacznijmy od tego, że zgodnie z wieloletnią tradycją, cechą charakterystyczną rodzimej giełdy jest dominujący udział sektora finansowego (Financials wg GICS) w indeksach. Z danych Bloomberga wynika, że szczyt swej świetności banki i inne spółki finansowe (PZU itp.) osiągnęły w 2014 roku, kiedy ich łączna waga w WIG-u przekroczyła bezprecedensowe 41 proc. (!).

W ostatnich latach ten trend zaczął się jednak zmieniać. Presja regulacyjna na banki, kłopoty z kredytami frankowymi, obniżające się marże odsetkowe, cięcia dywidend, wpływ polityki – wszystko to zaczęło podkopywać wyceny spółek finansowych, co z kolei odcisnęło piętno na ich wadze w indeksach. Już na koniec ubiegłego roku udział sektora w WIG-u znalazł się w okolicy siedmioletniego minimum, ale dopiero ten rok przyniósł prawdziwe załamanie wagi w indeksie. Aktualnie wynosi ona ok. 23 proc. Tak niskiego poziomu nie odnotowaliśmy jeszcze w całej historii danych sięgających 2002 roku!

Abstrahując już od samej oceny kondycji sektora finansowego, znaczny spadek jego wagi w WIG-u ma też pewne plusy z punktu widzenia całego rynku. Przy 23-proc. udziale Financials krajowy indeks jest zdecydowanie lepiej zdywersyfikowany branżowo niż w chwili, gdy sektor miał 41 proc. w tym koszyku.

Rys. 1. Po debiucie Allegro waga sektora konsumenckiego gwałtownie urosła kosztem m.in. sektora finansowego

Źródło: Qnews.pl, Bloomberg.

Rzecz jasna dalekie od prawdy byłoby upieranie się, że tegoroczny spektakularny spadek wagi Financials jest tylko efektem obniżenia się wycen banków. Dużą rolę odegrał tu również … październikowy debiut Allegro. Spektakularna kapitalizacja giełdowa czołowego reprezentanta e-commerce automatycznie zepchnęła w dół udziały konkurencyjnych branż.

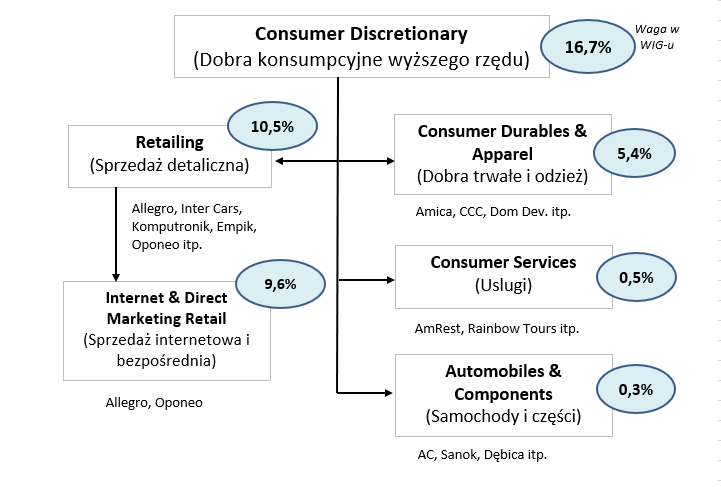

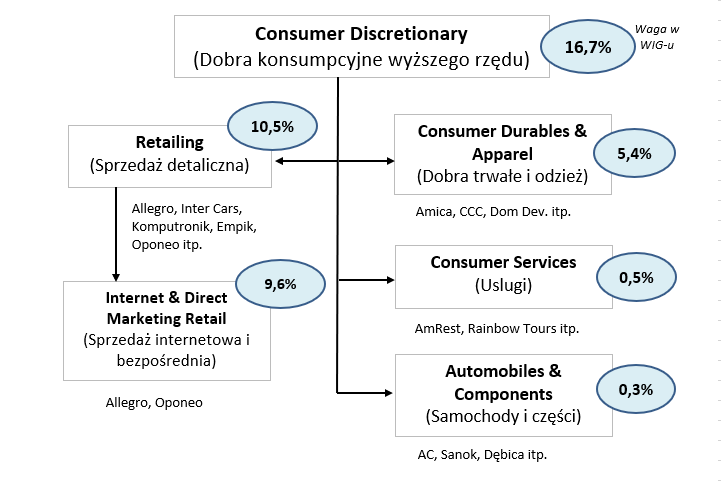

Wg klasyfikacji GICS Allegro zaliczane jest do sektora Consumer Discretionary, co dosłownie przetłumaczyć można jako „dobra konsumpcyjne uznaniowe” lub też w bardziej wyrafinowany sposób jako „dobra konsumpcyjne wyższego rzędu”. W myśl metodologii GICS chodzi o towary i usługi, które nie są uznawane za niezbędne do życia (dobra pierwszej potrzeby, czyli Consumer Staples), lecz raczej jako takie, po które konsument sięga, gdy pozwalają mu na to wyższe dochody.

Oczywiście definicja tego sektora jest tak szeroka i ogólna, że już przed debiutem Allegro nie brakowało na GPW jego reprezentantów. Jednak debiut lidera e-commerce przesunął ten sektor na zupełnie inny poziom. O ile na koniec ubiegłego roku waga Consumer Discretionary w WIG-u wynosiła nieco ponad 9 proc., to dzięki Allegro poszybowała nagle do prawie 17 proc., co wygląda na absolutny historyczny rekord.

Warto przy tym dodać, że jeśli sięgniemy głębiej do klasyfikacji GICS, to Allegro przypisane jest do sub-branży „sprzedaż detaliczna internetowa i bezpośrednia”. Do tej pory jej waga była zupełnie nieistotna, natomiast teraz sięga niemal 10 proc. To bez wątpienia jeden z najbardziej spektakularnych przykładów nagłego wejścia niemal niereprezentowanej dotąd branży do przysłowiowej pierwszej ligi.

Rys. 2. Struktura sektora dóbr konsumpcyjnych wyższego rzędu (Consumer Discretionary) na GPW

Źródło: Qnews.pl, Bloomberg.

Te gwałtowne, historyczne wydarzenia bez wątpienia poprawiają dywersyfikację sektorową GPW. Nie mamy do czynienia już z jednym wielkim sektorem, który swą wagą przytłacza pozostałe, lecz raczej z kilkoma dużymi.

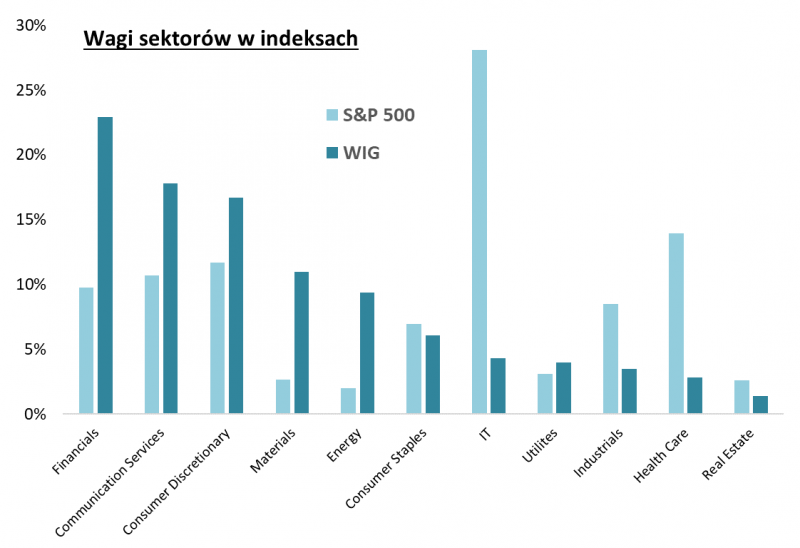

Pod pewnymi względami struktura WIG-u zbliżyła się do amerykańskiego S&P 500. Trzy największe sektory na GPW należą też do najważniejszych na Wall Street. Ale chyba ciągle więcej jest jednak różnic, niż podobieństw. Przykładowo borykający się od kilku lat ze spadkiem rentowności sektor finansowy jest na rodzimym parkiecie ciągle przeszło dwa razy „cięższy” niż za oceanem. Sporo większa jest u nas waga m.in. spółek surowcowych (Materials) oraz paliwowych (Energy – wbrew nazwie nie należy mylić tego sektora z energetyką, która zaliczana jest do Utilities, czyli spółek użyteczności publicznej).

Rys. 3. Struktura sektorowa GPW ciągle wyraźnie różni się od Wall Street

Źródło: Qnews.pl, Bloomberg.

Ale chyba największą różnicą jest ogromny na Wall Street i (zbyt) niski u nas udział sektora IT. Za oceanem jest on reprezentowany przez technologiczne giganty takie jak Apple, Microsoft, Visa czy Nvidia. A u nas? Mamy np. Asseco Poland, LiveChat czy Comarch, ale spółki te jako całość stanowią zaledwie nieco ponad 4 proc. WIG-u, co stawia nasz parkiet na odległej pozycji względem Wall Street.

Reasumując, wydarzenia takie jak spektakularny debiut Allegro oraz utrzymująca się od dłuższego czasu słabość akcji banków wywołały w tym roku bezprecedensowe przetasowania w strukturze branżowej polskiej giełdy. Rekordowe zmniejszenie wagi sektora finansowego przy jednoczesnym skokowym zwiększeniu udziału sektora konsumenckiego poprawia dywersyfikację rodzimego rynku. Narzekać można jednocześnie ciągle na silny niedobór spółek z sektora stricte technologicznego (IT).

GICS, czyli Global Industry Classification Standard

Klasyfikacja sektorowa GICS jest bodajże najlepiej rozpoznawalnym standardem na świecie. Została opracowana w 1999 roku wspólnie przez MSCI i Standard & Poor’s. Wg owej metodologii przedsiębiorstwa dzieli się na 11 sektorów, 24 grupy branżowe (ang. industry groups), 69 branż (ang. industries) i 158 pod-branż (ang. sub-industries). Klasyfikacja GICS wymaga z pewnością pewnego przyzwyczajenia i dobrego zrozumienia koncepcji, wg których wyróżnione zostały poszczególne grupy. Przykładowo zdziwić się można, znajdując CD Projekt w sektorze Communication Services, zaś Dom Development w Consumer Discretionary, a nie w Real Estate, gdzie trafili inni krajowi deweloperzy. Ale zarówno zalety, jak i wady ma każdy inny konkurencyjny system klasyfikacji, wśród których jest np. ICB autorstwa firmy indeksowej FTSE czy też autorski system BICS Bloomberga.

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz Parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.