| Tomasz Hońdo, CFA Starszy Analityk Quercus TFI S.A. |

| tomasz.hondo@quercustfi.pl |

W tym roku akcje małych spółek przeżywają cykliczną słabość. Nie zmienia to jednak faktu, że na dłuższą metę korzystają na wzroście polskiej gospodarki.

W naszych analizach zwykle uwagę koncentrujemy na przebiegu cyklu koniunkturalnego w gospodarce i na rynku akcji. Tym razem proponuję spojrzeć na jeszcze szerszy kontekst i skonfrontować ów cykl z wieloletnim trendem, jaki panuje na giełdzie.

„Poletkiem doświadczalnym” na potrzeby tej analizy proponuję uczynić szerokie grono małych spółek, a konkretnie indeks WIG250. Dlaczego? Choćby dlatego, że w tym roku indeks ten zachowuje się wyjątkowo słabo, zarówno na tle dużych spółek, jak i rynków zagranicznych. Ostatnio ustanowił on ok. 10-miesięczne minimum.

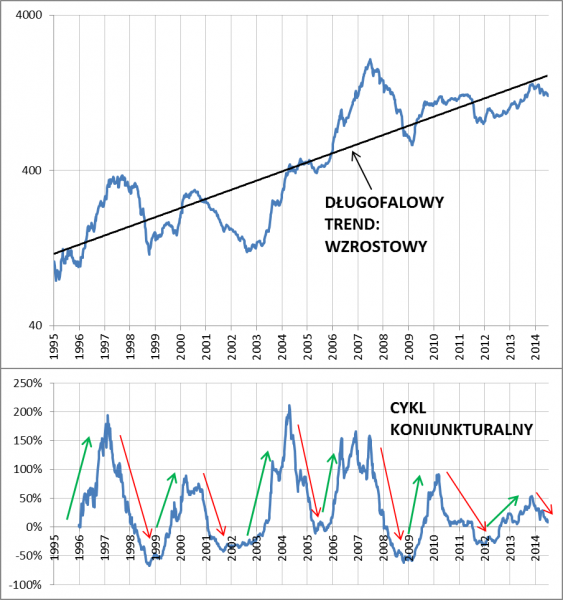

W jakim punkcie cyklu są akcje małych spółek? Jednym ze sposobów odpowiedzi na to pytanie jest przyjrzenie się wskaźnikowi 12-miesięcznej zmiany WIG250. Jak pokazuje wykres, zgodnie z intuicją wskaźnik ten od zawsze podlega cyklicznym wahaniom, na przemian w górę i w dół. O ile mniej więcej od wiosny 2012 panował cykl wzrostowy, to od jesieni 2013 mamy najwyraźniej do czynienia dla odmiany z cyklem spadkowym. 12-miesięczna dynamika indeksu osunęła się z poziomów rzędu +50 proc. do wartości poniżej +10 proc. Jak wielokrotnie zwracaliśmy uwagę, zjawisku temu towarzyszą oznaki słabości wysyłane przez rozmaite wskaźniki wyprzedzające koniunktury gospodarczej – to nie dziwi, bo tak zawsze było w przeszłości (małe spółki są najbardziej wrażliwe na nawet trudno dostrzegalne na pierwszy rzut oka zmiany oczekiwań dotyczących gospodarki).

Analiza cyklu widocznego na wykresie, choć potrafi być lukratywna (kupuj gdy cykl sięga dna i sprzedawaj, gdy sięga szczytu), jest jednak obciążona dużym ryzykiem błędu. A to dlatego, że poszczególne cykle dobiegają końca na różnych poziomach. Przykładowo kto mógł trafnie przewidzieć, że tym razem cykl wzrostowy zakończy się na poziomie zaledwie 50 proc., podczas gdy w przeszłości osiągał co najmniej 80 proc., a czasami dużo więcej? Podobnie obecnie nie ma pewności na jakim pułapie dobiegnie końca cykl spadkowy. W przeszłości regułą było jedynie to, że okresy słabości kończyły się, gdy 12-miesięczna zmiana WIG250 była ujemna. Nie było jednak reguły co do tego jak bardzo ujemna musiała się stać, by należało ogłosić twarde dno. Biorąc to pod uwagę, można z jednej strony obawiać się, że cykl spadkowy jeszcze nie dobiegł końca (12-miesięczna zmiana WIG250 jest ciągle dodatnia, a w przeszłości zawsze stawała się ujemna). Z drugiej strony można tylko zgadywać na jakim poziomie ukształtuje się dno. Skoro ostatni cykl wzrostowy był relatywnie słaby, to może obecny cykl spadkowy też będzie słaby?

W tym momencie proponuję wzbogacić naszą analizę o drugi element. Cykl koniunkturalny to nie wszystko. Liczy się także kierunek długofalowej, wieloletniej tendencji. Jak widać na poniższym wykresie, mimo cyklicznych wzlotów i upadków, na dłuższą metę indeks małych spółek rośnie. Ten prosty fakt, niewymagający skomplikowanych obliczeń, niekoniecznie jest jednak powszechnie znany (pod wpływem cyklicznych wahań bardzo łatwo utracić z pola widzenia szerszy kontekst) i tym bardziej warto zwrócić na niego uwagę.

Rys. 1. Indeks WIG250 (góra) i jego 12-miesięczne zmiany (dół)

Źródło: Qnews.pl

Teraz przejdźmy do kluczowej kwestii. Dzięki temu, że na rynku akcji panuje długofalowa tendencja wzrostowa, inwestorzy nie są skazani na analizę cyklu koniunkturalnego, która z jednej strony może być lukratywna, a z drugiej – obarczona jest ryzykiem błędu. Inwestorzy byliby skazani na taką analizę, gdyby na dłuższą metę rynek akcji stał w miejscu. Szczególnie w przypadku małych spółek nie jest to jednak prawda. Wszystko to oznacza, że o ile akcje „maluchów” są w cyklu spadkowym i jest ryzyko, że ów cykl ulegnie jeszcze pogłębieniu (nietrudno wyobrazić sobie, co stałoby się w przypadku wyczekiwanej od dawna większej korekty na rynkach rozwiniętych z Wall Street na czele), to jednak warto pod uwagę brać też szerszy kontekst. Przy założeniu co najmniej kilkuletniego horyzontu inwestycyjnego kierunek bieżącego cyklu (którego ewentualna kontynuacja jest obarczona znaczną niepewnością) traci na znaczeniu, natomiast dużego znaczenia nabiera długofalowa tendencja. Innymi słowy, alternatywą dla aktywnego handlowania akcjami w ramach zmieniającego się cyklu jest cierpliwe trzymanie akcji.

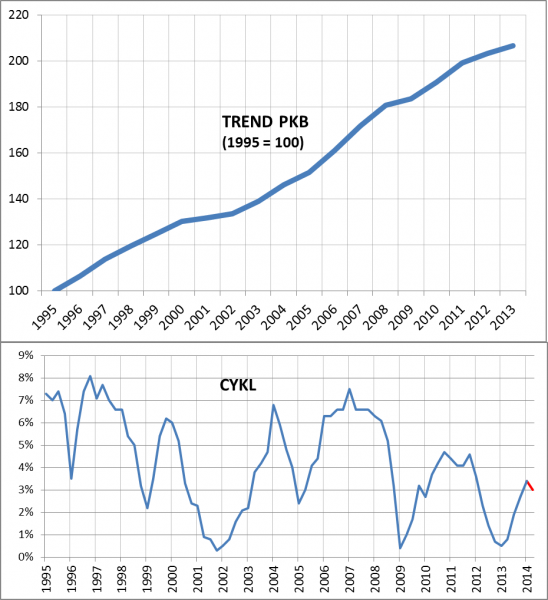

Skoro już jesteśmy przy temacie długoterminowego cyklu, to warto też pokazać tę kwestię w odniesieniu do polskiej gospodarki.

Rys. 2. Polski PKB w cenach stałych (góra) i jego zmiany rok do roku (dół)

Źródło: GUS

Jak pokazuje kolejny wykres, na przestrzeni lat polska gospodarka systematycznie rośnie (po uwzględnieniu inflacji). Owa wzrostowa tendencja jest najprostszym i najbardziej intuicyjnym wytłumaczeniem dlaczego w analogicznym wieloletnim trendzie wzrostowym są omówione wcześniej akcje małych spółek. Po prostu korzystają one na rosnącej gospodarce (tu warto uczynić ważne zastrzeżenie, że stwierdzenie to dotyczy spółek jako ogółu i nie zawsze jest prawdziwe w odniesieniu do poszczególnych przypadków). Oczywiście rynek akcji jest jednocześnie bardzo wyczulony na wahania tempa wzrostu gospodarczego i stąd biorą się widoczne na wykresie WIG250 cykliczne wzloty (kiedy rosną oczekiwania co do tempa rozwoju gospodarki) i upadki (kiedy oczekiwania maleją). Nie zmienia to jednak faktu, że na dłuższą metę – mimo wzlotów i upadków – trend widoczny na wykresie WIG250 ostatecznie zależy od trendu widocznego na wykresie polskiego PKB.

Reasumując, ostatnią relatywną słabość w segmencie małych spółek można postrzegać jako kolejny w dziejach cykliczny epizod. Epizod w ramach wieloletniego trendu wzrostowego, który wynika ze wzrostu polskiej gospodarki.

Zapisz się na nasz NEWSLETTER:

> codzienne powiadomienia o nowych analizach.

Co wyróżnia nasze analizy:

> nie tyle opisujemy fakty, co poszukujemy sprawdzonych zależności

> czerpiemy natchnienie z historii, ale koncentrujemy się na przyszłości.