Tomasz Hońdo

Starszy ekonomista Quercus TFI S.A.

Przedłuża się zadyszka na rynkach wschodzących, a po euforycznych oczekiwaniach inwestorów z początku roku nie ma już ani śladu. Ale ma to też swoje dobre strony – wg wskaźnika ceny do wartości księgowej emerging markets nie były tak tanie w porównaniu z akcjami z USA od … dwóch dekad.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Czas odświeżyć diagnozę sytuacji na rynkach wschodzących. Bezpośrednim impulsem są ostatnie wydarzenia. Indeks MSCI Emerging Markets w końcówce lipca zanurkował do poziomu najniższego od grudnia ub.r., łamiąc techniczny poziom wsparcia na wysokości lokalnych dołków z marca i maja. Zejście indeksu do 7-miesięcznego minimum to zdarzenie, z jakim nie mieliśmy do czynienia jeszcze od czasu ubiegłorocznego „koronakrachu”. Zdarzenie, które zdecydowanie odbiega też od tego co dzieje się na rynkach rozwiniętych, w szczególności na Wall Street.

Pęknięcie poziomów wsparcia nastąpiło w atmosferze szeroko opisywanej w mediach „ofensywy” regulacyjnej chińskich władz przeciwko sektorom nowej ekonomii. Naszym zdaniem zadyszka emerging markets ma jednak dużo szerszy kontekst. Przypomnijmy, że stagnacja notowań trwa od I kwartału (szczyt hossy został ustanowiony jeszcze 17 lutego). Już na początku roku pisaliśmy, że akcje na rynkach wschodzących są obarczone „ciężkim bagażem oczekiwań”, tzn. trudno będzie sprostać wygórowanym i wyjątkowo zgodnym (wg globalnego sondażu Bank of America) nadziejom inwestorów.

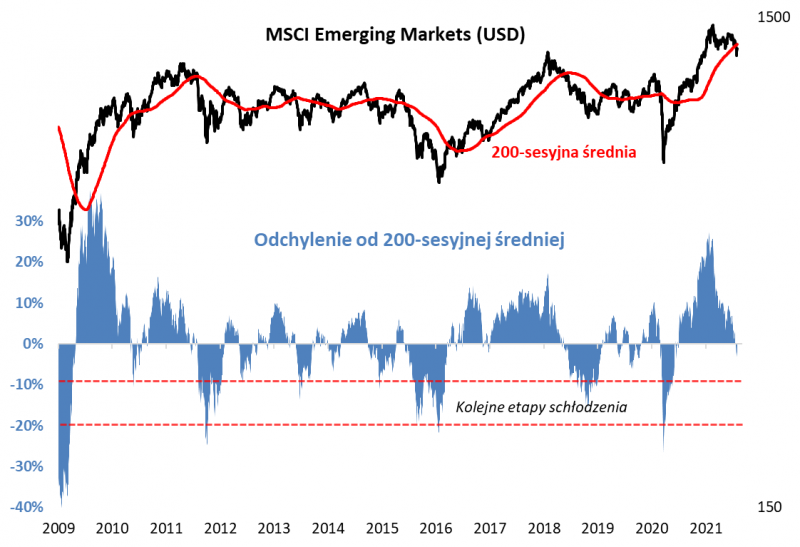

W sferze technicznej wcześniejsze przegrzanie emerging markets można zobrazować za pomocą odchylenia indeksu MSCI EM od 200-sesyjnej średniej. W punkcie kulminacyjnym hossy, w końcówce stycznia, przekraczało ono +27 proc. i było największe od 2009 roku.

Rys. 1. Koniunktura na rynkach wschodzących mocno się schłodziła, ale czy już wystarczająco?

Źródło: Qnews.pl, MSCI.

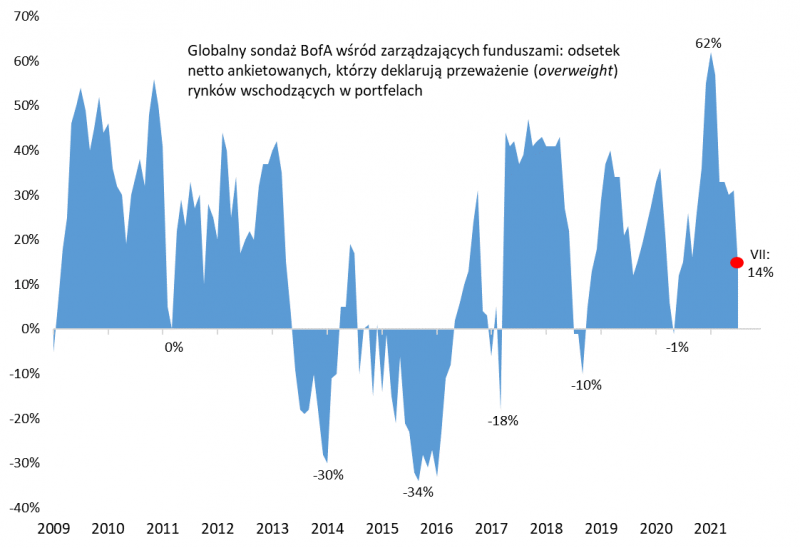

Dobra wiadomość jest taka, że wg obu kryteriów będący przeszkodą w dalszej wędrówce „ciężki bagaż oczekiwań” został mocno odchudzony. Wg lipcowego sondażu BofA odsetek netto zarządzających funduszami, którzy deklarują przeważenie emerging markets w portfelach, spadł do 14 proc. (poziom najniższy od roku) wobec aż 62 proc. w trakcie styczniowej euforii.

Rys. 2. Inwestorzy mocno zrewidowali swoje optymistyczne nastawienie do emerging markets

Źródło: Qnews.pl, Bank of America Global Fund Manager Survey.

Podobnie odchylenie MSCI EM od 200-sesyjnej średniej „przekręciło” się z mocno dodatniego poziomu do lekko ujemnego (-5 proc.) w końcówce lipca (w ostatnich dniach część strat została odrobiona).

Innymi słowy, po euforycznej ocenie perspektyw rynków wschodzących nie ma już ani śladu. Jak zwykle w takiej sytuacji można się jednak zastanawiać czy po silnym przegrzaniu nie powinno mieć miejsca równie silne (czyli jeszcze silniejsze niż obecnie) schłodzenie. Przykładowo we wspomnianym sondażu BofA w zasadzie regułą było to, że odsetek zarządzających deklarujących przeważenie EM w portfelach spadał poniżej zera (tak było np. w maju 2020, lipcu 2018, styczniu 2017). Wspomniany lipcowy spadek do +14 proc. nie spełnia jeszcze tego kryterium.

Analogicznie odchylenie od 200-sesyjnej średniej kroczącej potrafiło stać się znacznie bardziej ujemne niż w końcówce lipca. Jak pokazujemy na wykresie odchylenia rzędu -10 proc. i więcej były na rynkach wschodzących na porządku dziennym w ostatniej dekadzie.

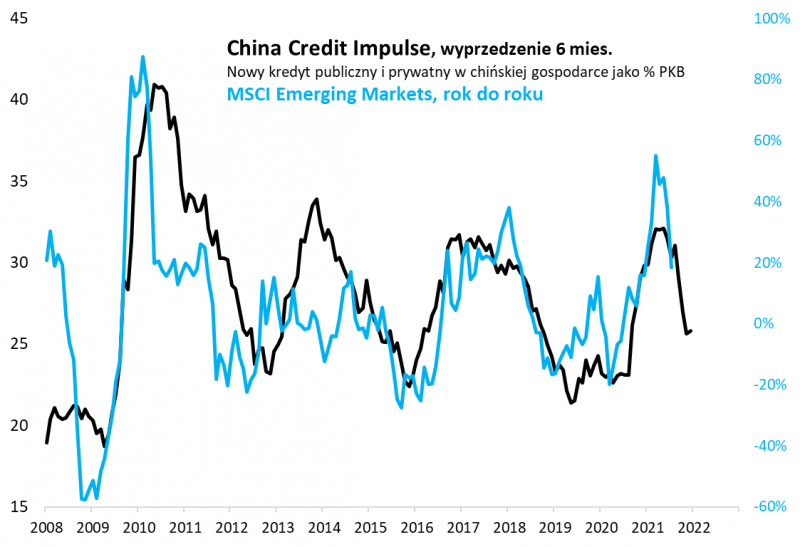

Do zmiany nastawienia do emerging markets na jednoznacznie entuzjastyczne zniechęca póki co jeszcze jedna kwestia. Chodzi znów o Chiny, i nie tyle o regulacyjne zapędy tamtejszych władz, lecz raczej o dużo ważniejszą sprawę: trendy monetarne. Powracamy do opisywanego już wielokrotnie tematu tzw. chińskiego impulsu kredytowego (czyli tempa przyrostu kredytów względem PKB). Jak pokazujemy na kolejnym wykresie zadyszka rynków wschodzących może być interpretowana jako efekt osłabiania się chińskiego impulsu.

Rys. 3. Zadyszka to również efekt spowolnienia monetarnego w Chinach

Źródło: Qnews.pl, Bloomberg.

Na obecnym etapie szacujemy, że czynnik ten powinien negatywnie oddziaływać na roczną dynamikę MSCI EM przynajmniej do końca roku. Jeśli traktować ten wykres w sposób najbardziej dosłowny, to 12-miesięczna zmiana indeksu w grudniu powinna zejść w okolice zera. To z kolei oznaczałoby z jednej strony, że do końca roku sam indeks nie ma przed sobą w zasadzie potencjału wzrostowego, a z drugiej że nie ma też większego potencjału spadkowego (bo już teraz jest w okolicach zera, licząc od początku roku). Na razie za wcześnie natomiast, by prognozować na tej podstawie rok 2022 (obraz będzie się klarował wraz z kolejnymi odczytami chińskiego impulsu).

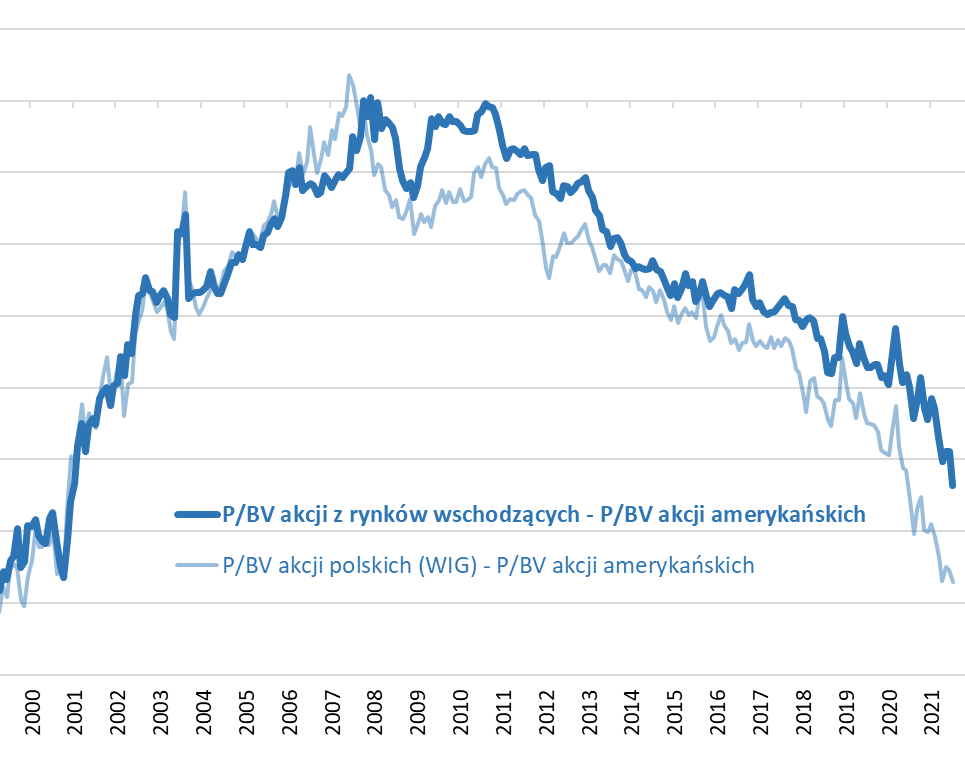

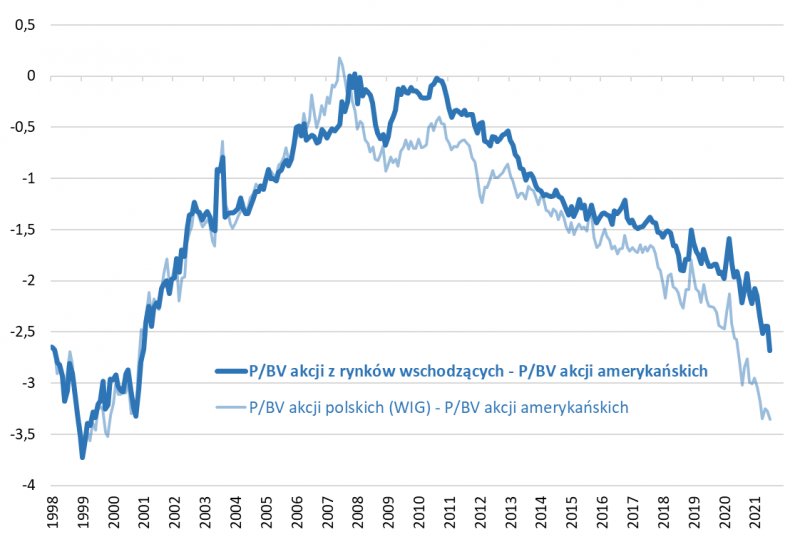

Wszystkie te elementy nie pozwalają na razie na snucie jednoznacznie optymistycznej wizji rozwoju wydarzeń na rynkach wschodzących. Ale irytujące pozostawanie emerging markets w tyle za bijącymi rekordy indeksami na Wall Street ma też swoje dobre strony. Chodzi o wyceny akcji. O ile amerykańskie walory są coraz przeraźliwiej drogie wg tradycyjnych kryteriów takich cena do wartości księgowej (lipiec wskaźnik P/BV zakończył w odległości już tylko 6 proc. od rekordu z czasów bańki internetowej), to w przypadku rynków wschodzących wyceny stają się relatywnie coraz niższe. Na wykresie pokazujemy, że P/BV na emerging markets nie był tak niski w porównaniu z USA od … ponad dwudziestu lat (a na GPW – nawet od ponad 21. lat).

Rys. 4. Na dłuższą metę rynki wschodzące to coraz tańsza alternatywa dla drożyzny na Wall Street

Źródło: Qnews.pl, Bloomberg.

Można więc zakładać, że kiedy czynniki takie jak chiński impuls kredytowy czy też pandemia pozwolą rynkom wschodzącym na nowo rozwinąć skrzydła, będzie to bardzo ciekawa (bo relatywnie bardzo tania) długoterminowa propozycja inwestycyjna.

Reasumując, rozwijająca się od ponad pięciu miesięcy „pełzająca” korekta na rynkach wschodzących niekoniecznie już dobiega końca, ale ma to swoje dobre strony – kiedy wreszcie otoczenie stanie się bardziej sprzyjające, emerging markets będą startowały z wyjątkowo atrakcyjnych w porównaniu z Wall Street poziomów wycenowych.

Powyższy artykuł ukazał się w Gazecie Giełdy "Parkiet" - prawa do publikacji zastrzeżone dla Qnews.pl oraz Parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.