Tomasz Hońdo, CFA

Od trzech lat indeks cen akcji na rynkach wschodzących tkwi w stagnacji. Czy kwietniowy wystrzał to zapowiedź przełomu? Co potrzebne jest do trwałego powrotu hossy?

Chcesz być na bieżąco? Zapisz się na NEWSLETTER

Kwiecień okazał się wyjątkowo udany dla wschodzących rynków akcji. Grupujący 23 kraje zaliczane do tej kategorii indeks MSCI Emerging Markets urósł o 7,5%, co jest wynikiem najlepszym od stycznia 2012 r.

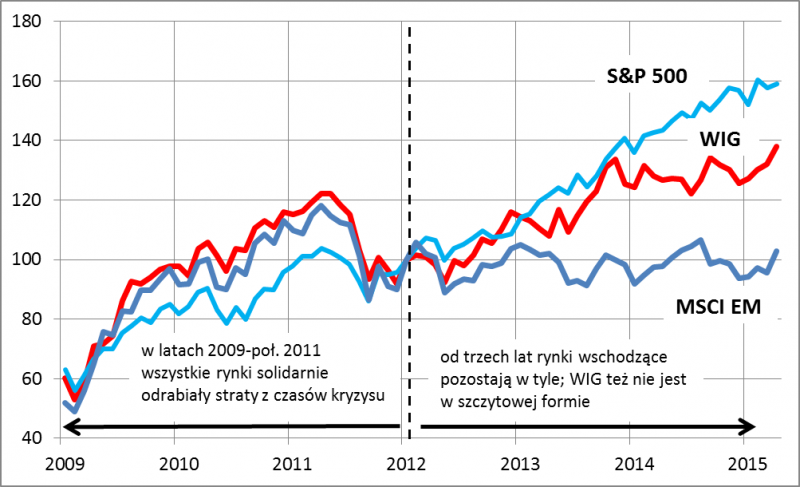

Silna zwyżka notowań sprawiła, że indeks MSCI EM zbliżył się do górnej granicy trendu bocznego, w jakim tkwi już od ponad trzech lat. Ten okres to de facto czas stracony dla rynków wschodzących, biorąc pod uwagę, że główne indeksy rynków rozwiniętych z amerykańskim S&P 500 na czele systematycznie biły rekordy hossy.

Rys. 1. MSCI Emerging Markets

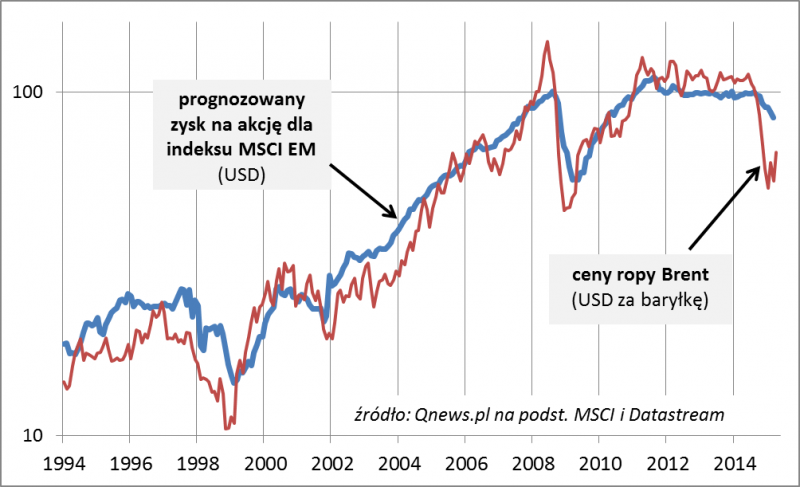

Czy emerging markets zdołają wreszcie wydostać się z trzyletniej stagnacji, przez co hossa na świecie nabrałaby wreszcie bardziej „demokratycznego” charakteru? W analizie na początku roku zwracaliśmy uwagę, że w sferze fundamentalnej największym problemem EM są kurczące się zyski tamtejszych spółek. Ten trend póki co niestety nie uległ jeszcze odwróceniu. Danych za kwiecień jeszcze nie mamy, ale w marcu prognozowany zysk na akcję dla MSCI EM był na poziomie najniższym od prawie pięciu lat.

Dopóki nie zakończy się ta „recesja zysków”, każda zwyżka indeksu okupiona będzie także wzrostem wskaźnika P/E (cena/prognozowane zyski), który już teraz jest na poziomach najwyższych od ok. pięciu lat (ponad 12,0).

Z naszej analizy wynika, że historycznie zmiany zysków na EM były ściśle skorelowane ze zmianami cen ropy naftowej, jako głównego reprezentanta rynków surowcowych (rynki wschodzące są często albo znaczącymi eksporterami surowców – jak Rosja, albo w dużym stopniu decydują o popycie na nie – jak Chiny). Jeśli bessa na rynku ropy dobiegła końca (kwiecień cena surowca kończy na poziomach najwyższych od pięciu miesięcy), to należałoby automatycznie oczekiwać także wyhamowania spadku zysków na EM, a może nawet długo wyczekiwanego odbicia. W każdym razie konkluzja jest jasna – bez wzrostu zysków spółek nie będzie trwałej hossy na rynkach rozwijających się.

Rys. 2. Zyski spółek na rynkach wschodzących

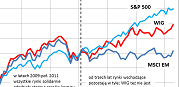

Kondycja emerging markets nie jest obojętna także dla inwestorów na GPW. Nie tylko dlatego, że formalnie polski rynek akcji jest ciągle zaliczany do wschodzących. W praktyce zmiany rodzimego WIG-u są na dłuższą metę pewnym kompromisem między trendami na rynkach rozwiniętych i właśnie wschodzących (prawdopodobnie ze względu na strukturę sektorową naszego indeksu). Ostatnie lata dobitnie pokazują, że pozostające w tyle emerging markets są przysłowiową kulą u nogi dla WIG-u.

Rys. 3. Zmiany indeksów (styczeń 2012 r. = 100)

Reasumując, rynki wschodzące stoją w obliczu szansy na wybicie górą z trzyletniej stagnacji. Do trwałego powrotu hossy konieczny jest jednak wzrost zysków spółek, a z tym do tej pory było słabo.