Tomasz Hońdo, CFA

Zyski spółek na rynkach wschodzących ciągle spadają, co ma bezpośredni związek z surowcową bessą. Według historycznych kryteriów proces ten jest już jednak mocno zaawansowany.

Chcesz być na bieżąco? Zapisz się na NEWSLETTER

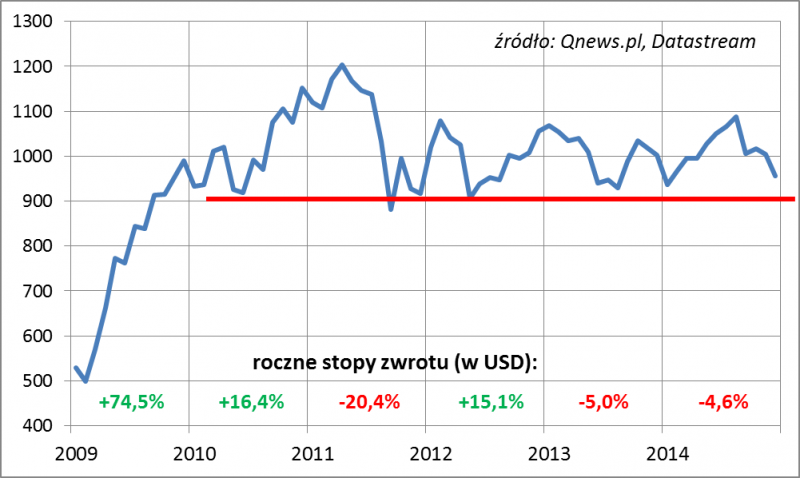

Tym razem uwagę skoncentrujemy na rynkach wschodzących, które obok rozwiniętych, historycznie są jedną z głównych sił decydujących o kierunku trendu naszego rodzimego WIG. Rok 2014 znów nie był udany dla tej grupy rynków (oczywiście były wyjątki – np. Indie). Indeks MSCI Emerging Markets spadł o ok. 5%. Na dłuższą metę wskaźnik ten tkwi w trendzie bocznym. Strefą wsparcia jest cała seria dołków z ostatnich lat.

Rys. 1. Indeks MSCI Emerging Markets nadal w trendzie bocznym

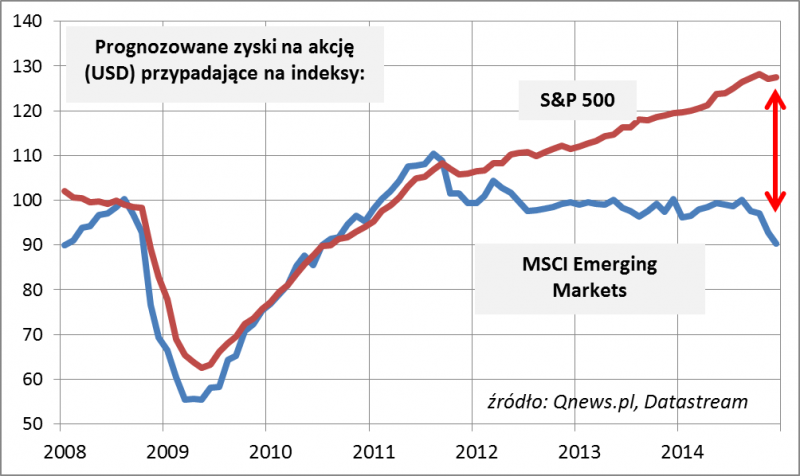

Na temat rynków wschodzących spróbujemy wypowiedzieć się nie tyle w oparciu o makroekonomię, co raczej przez pryzmat kwestii bezpośrednio interesującej inwestorów – wyników finansowych spółek. Jak pokazuje rys. 2, największym problemem rynków wschodzących jest spadek zysków spółek. Trend spadkowy z przerwami trwa już prawie 3,5 roku. Prognozy analityków są na poziomie niższym niż w okresie poprzedzającym globalny kryzys finansowy w 2008 r.

Rys. 2. Zyski spółek na rynkach wschodzących spadają, na rozwiniętych – są bliskie rekordów

Spadek zysków ma wielorakie negatywne konsekwencje. Przypomnijmy, że w „zamierzchłej” przeszłości rynki wschodzące były cenione i pożądane właśnie z uwagi na szybką poprawę wyników finansowych. Teraz brak takiej poprawy sprawia, że inwestorzy zadają sobie pytanie: po co tam lokować pieniądze?

Warto zwrócić uwagę także na jeszcze inną konsekwencję. Na pierwszy rzut oka mogłoby się wydawać, że stagnacja MSCI EM w ostatnich latach, przy jednoczesnej hossie na rynkach rozwiniętych takich jak Wall Street, oznacza automatycznie uatrakcyjnienie akcji na EM. Niestety spadek zysków sprawia, że wskaźnik cena/zysk (P/E) wcale nie chce się uatrakcyjniać. Prawda jest taka, że raczej tkwi w miejscu (inna sprawa, że na dość niewygórowanym poziomie – w okolicach 10,0 wobec np. 15,5 w szczytowym punkcie na jesieni 2007 r.).

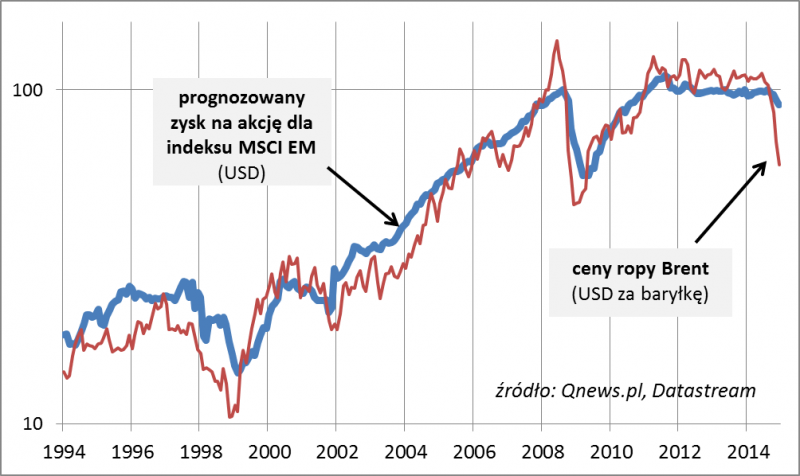

Uporczywość omawianego zjawiska (zauważmy, że spadek zysków trwa już dużo dłużej niż w trakcie kryzysu z lat 2008-2009) sprawia, że warto poszukać jego źródeł. Owe poszukiwania prowadzą wprost na … rynki surowcowe. Okazuje się, że zyski spółek na emerging markets są silnie skorelowane z cenami surowców takich jak ropa naftowa.

Rys. 3. Ceny surowców są silnie skorelowane z zyskami spółek z EM

Na pierwszy rzut oka mogłoby się wydawać, że kierunek tej zależności jest taki, że to ceny surowców decydują o zyskach. Oczywiście teza ta jest prawdziwa w przypadku krajów typowo nastawionych na eksport surowców. Tutaj sztandarowym przykładem jest Rosja – ostatnie wydarzenia przypominają, że jest to gospodarka surowcowa, której daleko do krajów wysoko rozwiniętych. Ale przecież obok Rosji i innych eksporterów nieprzetworzonych dóbr mamy także zupełnie inne rynki wschodzące. Kraje takie jak Chiny i Indie nie tyle opierają się na eksporcie surowców, co raczej generują popyt na nie, często do takiego stopnia, że są ich dominującymi konsumentami w skali globalnej. Schładzanie koniunktury w Chinach to powszechnie dostrzegany czynnik przyczyniający się do słabości rynków surowcowych. Wszystko to pokazuje, że zależność między cenami surowców i zyskami spółek na rynkach wschodzących jest dwukierunkowa.

Skoro mamy już zbadany zestaw kluczowych zależności (słabość akcji na rynkach wschodzących = spadek zysków spółek = spadek cen surowców), to warto na ich podstawie poszukać odpowiedzi na pytanie: jak głęboki może okazać się trend spadkowy? Punktem wyjścia do tych poszukiwań uczyńmy najpierw rynek surowców, a potem zyski spółek.

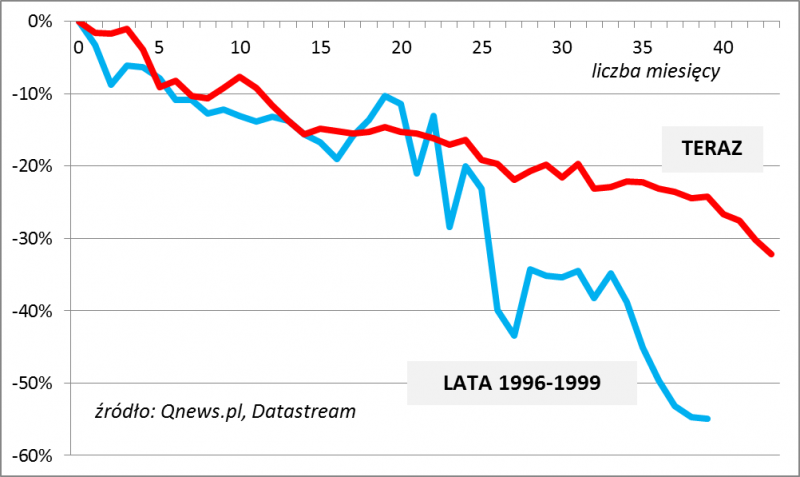

Od szczytu z końca 2013 r. ropa naftowa (która w naszej analizie jest głównym reprezentantem rynków surowcowych) potaniała o ponad 50 proc. Jak spadek ten wygląda na tle historii? Okazuje się, że skala przeceny jest już wyraźnie większa niż w trakcie kryzysu azjatycko-rosyjskiego (lata 1998-1999), czyli najpoważniejszego historycznie tąpnięcia na rynkach wschodzących. Jednocześnie głębokość spadku dorównuje już niemal tej z połowy lat 80. (wówczas wydarzenia na rynku ropy były impulsem do stopniowego rozpadu bloku sowieckiego). Ciągle daleko natomiast do ponad 70-proc. zniżki z 2008 roku, ale tutaj o tyle trudno o porównania, że wówczas gwałtowny spadek nastąpił bezpośrednio po równie gwałtownej zwyżce (obecnie spadek ma miejsce po kilkuletniej stabilizacji notowań).

Jeśli zatem założyć, że przecena ropy naftowej jest już mocno zaawansowana (przynajmniej w kontekście historycznym, bo ostatecznie wszystko zależy od wytrzymałości OPEC i amerykańskich producentów łupkowych), to należałoby też uznać, że równie zaawansowany jest spadek zysków spółek z rynków wschodzących…

Wniosek ten przetestujmy na podstawie jeszcze jednego porównania historycznego – przyjrzyjmy się jak długotrwałe były okresy, kiedy zyski firm z EM pozostawały w tyle za wynikami spółek z rynków rozwiniętych. I tutaj poszukiwania prowadzą do kryzysu azjatycko-rosyjskiego z lat 1998-1999. Był to najpoważniejszy jak dotąd przypadek pozostawania w tyle zysków spółek z emerging markets. Dobra wiadomość jest taka, że w porównaniu z tamtym okresem obecna sytuacja od kilku miesięcy „wygrywa” już pod względem czasu trwania (3,5 roku wobec 3 lat). Gorzej, jeśli chodzi o skalę zjawiska – różnica w zmianach zysków nie jest jeszcze tak głęboka jak wówczas (pytanie czy musi się stać aż tak głęboka?).

Rys. 4. O ile zyski spółek na rynkach wschodzących pozostają w tyle za zyskami spółek w USA

To potwierdza główną konkluzję naszej analizy – pozostawanie rynków wschodzących w tyle za rozwiniętymi jest już na zaawansowanym według historii etapie (choć jeszcze nie na tak zaawansowanym, by należało oczekiwać odwrócenia trendu z dnia na dzień). A jakie są czynniki ryzyka dla scenariusza stopniowej poprawy? Choćby perspektywa podwyżek stóp procentowych w USA.