Tomasz Hońdo, CFA

Początek roku przyniósł ważne rozstrzygnięcie – po trwającym niemal rok zastoju niemiecki DAX przystąpił do kontynuacji hossy. Badamy czynniki, które o tym zadecydowały i oceniamy atrakcyjność akcji na nowych, wyższych poziomach.

Chcesz być na bieżąco? Zapisz się na NEWSLETTER

Styczeń za nami, czas więc na pewne obserwacje na temat bieżącego roku. Jednym z najciekawszych zjawisk odróżniających ten rok od poprzedniego, są rekordy niemieckiego rynku akcji, który nie ogląda się na przeżywający zadyszkę amerykański S&P 500. DAX z impetem przekroczył granicę 10 tys. pkt., kończąc tym samym okres stabilizacji, który rozciągnął się praktycznie na cały ubiegły rok. Chociaż krótkoterminowo można obawiać się korekty (uwaga dla „techników”: wskaźnik RSI kształtuje tzw. negatywną dywergencję), to jednak wydarzenia te na dłuższą metę potwierdziły oczywiście wzrostowy kierunek trendu za Odrą.

Jednym z czynników stojących za „byczym” zachowaniem DAX-a są sygnały napływające z niemieckiej gospodarki. O ile twarde, z natury opóźnione dane makro (np. o produkcji) jeszcze niedawno mówiły o zadyszce w gospodarce na jesieni ub.r., to wskaźniki wyprzedzające pokazują zupełnie inny obraz sytuacji. Już przed tygodniem wskazywaliśmy na mocne odbicie indeksu Ifo obrazującego nastroje niemieckich przedsiębiorców. Wygląda na to, że udało się uniknąć przerodzenia się ubiegłorocznej zadyszki w trwałe spowolnienie.

Na to nakładają się oczywiście zapowiedzi europejskiego QE (luzowania ilościowego), w ramach którego banki centralne mają od marca wydawać co miesiąc 60 mld euro na skup obligacji w celu zasilenia gospodarek dodatkową płynnością.

W kwestii QE warto rozwiać pewne mity. Według obiegowej opinii QE to drukowanie pieniędzy, które mogą popłynąć na rynki akcji, wywołując w ten sposób hossę. Sposób oddziaływania „luzowania ilościowego” na giełdy jest jednak dużo bardziej złożony. Składają się na niego dwa zjawiska: po pierwsze – spadek rentowności obligacji skarbowych (bo to przecież właśnie obligacje będą skupowane w ramach QE), a po drugie – osłabienie euro.

Słabsze euro względem dolara amerykańskiego, to oczywiście korzyści dla eksporterów. Według Commerzbanku spółki z DAX generują ok. 37 proc. przychodów w USA i w krajach, których waluty są mocno powiązane z USD (Chiny), przy czym efekt jest częściowo równoważony przez wzrost kosztów wyrażonych w dolarach.

Nadchodzące QE to także perspektywa stabilnego popytu na obligacje skarbowe. Nic zatem dziwnego, że rentowność niemieckich papierów 10-letnich Bundów nie przekracza 0,4 proc. Wydaje się, że także to zjawisko ma silny wpływ na ceny akcji. Skoro oczekiwane zyski z obligacji są już coraz bliższe zera (a po odliczeniu inflacji i podatków są de facto ujemne), to nasila się poszukiwanie alternatyw, a jedną z nich są oczywiście akcje.

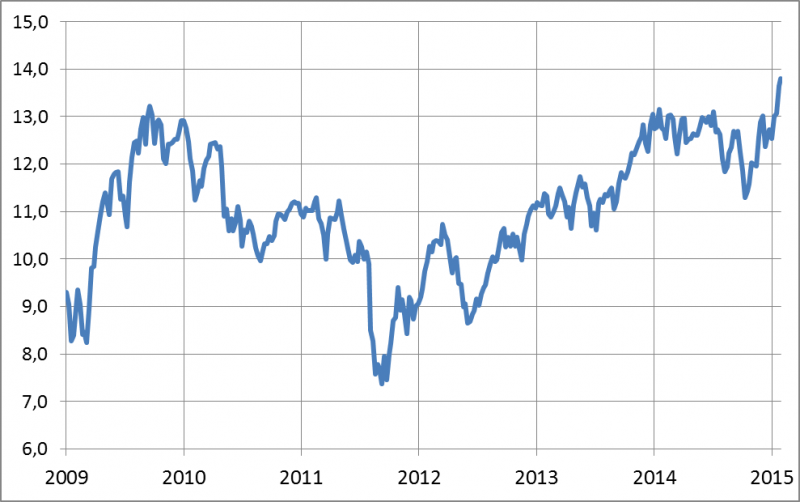

Wydaje się, że właśnie taka interpretacja pozwala wytłumaczyć to, co dzieje się ostatnio z wycenami niemieckich akcji. Wypada zauważyć, że o ile większość ubiegłego roku wskaźnik ceny do prognozowanych zysków spółek z DAX-a spędził w przedziale 12-13, to ostatnio wystrzelił w okolicę 14. Tak wysokich wycen akcji we Frankfurcie jeszcze nie odnotowano dotychczas w trakcie hossy rozpoczętej w 2009 roku, choć wcześniej na przestrzeni wielu lat bywały jeszcze dużo wyżej (rekord to ponad 30 w szczycie hossy internetowej w 2000 roku). Wygląda na to, że spadek rentowności (atrakcyjności) obligacji – na zasadzie poszukiwania alternatyw – wypycha w górę wyceny akcji za Odrą.

Rys. 1. Ceną za rekordy jest wyższy wskaźnik ceny do prognozowanych zysków spółek (P/E)

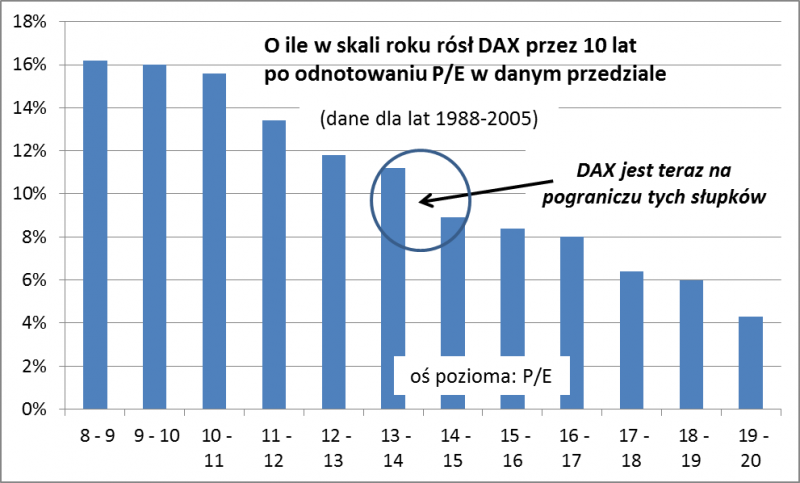

Tu rodzi się oczywiście pytanie czy P/E nie zawędrował już na tyle wysoko, że relatywna atrakcyjność akcji została drastycznie zniwelowana. Aby odpowiedzieć na to pytanie proponuję wykonać proste ćwiczenie – sprawdźmy jakie były faktyczne stopy zwrotu z DAX-a w zależności od poziomu P/E. Po pierwsze okazuje się, że ćwiczenie to ma sens – jak pokazuje rys. 2 istnieje wyraźna intuicyjna zależność (im niższy P/E, tym wyższe przyszłe zyski). Oczywiście pod warunkiem przyjęcia odpowiednio długiego horyzontu inwestycyjnego (10 lat w naszych kalkulacjach).

Rys. 2. Stopy zwrotu prognozowane na podstawie obecnego poziomu P/E nadal wyraźnie przewyższają skromną rentowność obligacji

Po drugie okazuje się, że startując z wartości P/E zbliżonych do tych obecnych, DAX rósł w ciągu kolejnych 10 lat średnio o jakieś 9-10 proc. rocznie. Takie oczekiwanie stopy zwrotu nie są może oszałamiające, ale w porównaniu z symboliczną rentownością obligacji skarbowych i tak oferują solidną premię za ryzyko. Wniosek jest więc taki, że mimo wzrostu wycen akcje za Odrą nadal wydają się z punktu widzenia cierpliwych, długoterminowych inwestorów dużo atrakcyjniejsze niż bardzo drogie obligacje (oczywiście powyższe kalkulacje nie mówią wiele na temat stóp zwrotu w krótkim terminie).

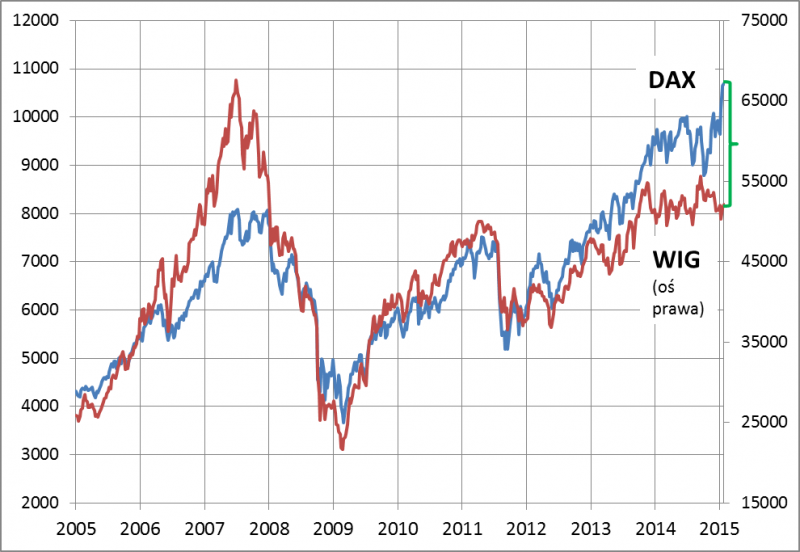

Na koniec wypada zastanowić się też, co rekordy hossy za Odrą oznaczają dla polskiego rynku akcji. Na krótką metę raczej niewiele, o czym mogli przekonać się ostatnio inwestorzy na GPW. Pod względem stóp zwrotu rodzimy WIG w ostatnich miesiącach pozostaje daleko w tyle (co po części jest efektem słabej postawy spółek o typowo surowcowym profilu działalności). W długim okresie DAX i WIG są jednak historycznie powiązane silną zależnością (rys. 3). Tłumaczyć to można przede wszystkim silnymi powiązaniami handlowymi między Polską i Niemcami – jeśli DAX dyskontuje przyspieszenie w niemieckiej gospodarce, to za sprawą eksportu szybko powinna to odczuć także Polska. W tym kontekście można domniemywać, że rekordowa „wyrwa” jaka powstała w stopach zwrotu, powinna z czasem zostać „zasypana” (potencjalnie na korzyść rodzimego rynku).

Rys. 3. WIG ma spore zaległości do nadrobienia

Konkluzje:

- poprawa koniunktury gospodarczej sygnalizowana przez indeks Ifo, korzystne dla eksporterów osłabienie euro oraz spadek rentowności obligacji skarbowych, to czynniki, które pomogły wywindować DAX na rekordowe poziomy;

- wskaźnik P/E osiągnął poziomy niewidziane od lat, co oznacza prawdopodobnie niższe stopy zwrotu w przyszłości, ale według naszych szacunków i tak mają one szanse wyraźnie przewyższyć symboliczną rentowność niemieckich obligacji skarbowych;

- w dalszej perspektywie kontynuacja hossy u zachodniego sąsiada to pozytywny sygnał także dla rodzimego rynku akcji (na krótką metę można się spodziewać korekty).